СМИ узнали, какие риски грозят "Роснефти" из-за банкротства китайской CEFC. Роснефть банкротство 2017

СМИ узнали, какие риски грозят "Роснефти" из-за банкротства китайской CEFC

10:2913.06.2018

(обновлено: 10:31 13.06.2018)

2449131

МОСКВА, 13 июн — РИА Новости. Контракт "Роснефти" с находящейся в процессе банкротства китайской CEFC на поставку нефти в Китай вне опасности, пишет газета "Ведомости" со ссылкой на двух близких к разным сторонам сделки источников.

Китай выступил против работ "Роснефти" на шельфе у берегов ВьетнамаCEFC собиралась купить 14,16% "Роснефти" за 9,1 миллиарда долларов. Также она обязалась покупать по 10 миллионов тонн нефти в год в течение пяти лет. Но в итоге сделка по покупке акций была расторгнута из-за финансовых проблем CEFC. Теперь компания будет реструктурирована и разделена на три части, говорят собеседники "Ведомостей". В частности, будет выделена трейдинговая "дочка" с аналогичным названием, затем ее передадут новому владельцу, уточняют они. Она-то и унаследует контракт с "Роснефтью", пишет газета.

Китай выступил против работ "Роснефти" на шельфе у берегов ВьетнамаCEFC собиралась купить 14,16% "Роснефти" за 9,1 миллиарда долларов. Также она обязалась покупать по 10 миллионов тонн нефти в год в течение пяти лет. Но в итоге сделка по покупке акций была расторгнута из-за финансовых проблем CEFC. Теперь компания будет реструктурирована и разделена на три части, говорят собеседники "Ведомостей". В частности, будет выделена трейдинговая "дочка" с аналогичным названием, затем ее передадут новому владельцу, уточняют они. Она-то и унаследует контракт с "Роснефтью", пишет газета.  O1 Properties может достаться компании, связанной с "Роснефтью""Роснефть" заключила с CEFC пятилетний контракт, предусматривающий поставку в Китай 10 миллионов тонн нефти в год в сентябре 2017 года. Договор предусматривает автоматическую пролонгацию еще на пять лет и на 50 миллионов тонн, рассказали два собеседника "Ведомостей", близких к разным подписавшим документ сторонам. Представитель "Роснефти" это комментировать не стал. Представитель CEFC не ответил на вопросы "Ведомостей".

O1 Properties может достаться компании, связанной с "Роснефтью""Роснефть" заключила с CEFC пятилетний контракт, предусматривающий поставку в Китай 10 миллионов тонн нефти в год в сентябре 2017 года. Договор предусматривает автоматическую пролонгацию еще на пять лет и на 50 миллионов тонн, рассказали два собеседника "Ведомостей", близких к разным подписавшим документ сторонам. Представитель "Роснефти" это комментировать не стал. Представитель CEFC не ответил на вопросы "Ведомостей". ria.ru

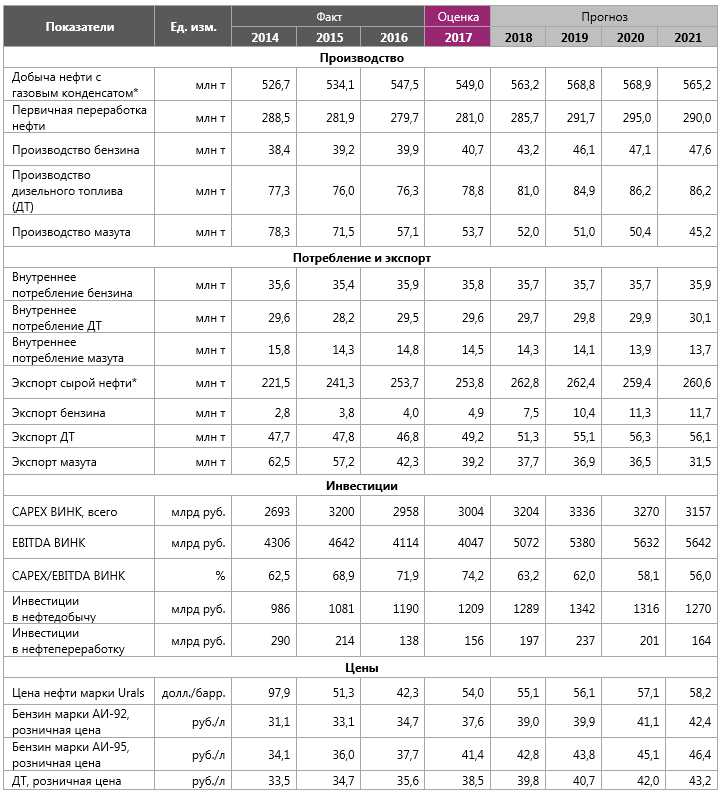

рост выручки и расходов, прибыль от судебных исков

«Роснефть» — публичная компания, торгуется на бирже, акционером может стать любой желающий. Результаты бизнеса компания публикует в открытом доступе. 19 марта «Роснефть» опубликовала годовой отчет с финансовыми результатами. Вот что произошло с компанией в 2017 и на что смотреть в 2018 году.

Сергей Шаболкин

частный инвестор

Выручка

Выручка выросла на 20,5%: с 4,9 трлн до 6 трлн рублей. Выручка росла в каждом квартале 2017 года, хотя в 2015 и 2016 было падение.

Объяснение росту есть: в 2016 году «Роснефть выкупила 50% акций «Башнефти» и с 4 квартала 2016 года учитывает в отчетности результаты дочерней компании. Больше добычи — больше продаж — больше выручки. А еще и цена в рублях на нефть марки Юралс за год выросла на 9,9%.

Квартальная выручка «Роснефти» (в скобках — рост относительно квартала прошлого года)

| 1 квартал | 1288 (−6,8%) | 1048 (−18,6%) | 1410 (+34,5%) |

| 2 квартал | 1312 (−9,4%) | 1232 (−6,1%) | 1399 (+13,6%) |

| 3 квартал | 1266 (−9,2%) | 1223 (−3,4%) | 1496 (+22,3%) |

| 4 квартал | 1284 (−2,1%) | 1485 (+15,7%) | 1709 (+15,1%) |

2015

1288 млрд Р (−6,8%)

2016

1048 млрд Р (−18,6%)

2017

1410 млрд Р (+34,5%)

2015

1312 млрд Р (−9,4%)

2016

1232 млрд Р (−6,1%)

2017

1399 млрд Р (+13,6%)

2015

1266 млрд Р (−9,2%)

2016

1223 млрд Р (−3,4%)

2017

1496 млрд Р (+22,3%)

2015

1284 млрд Р (−2,1%)

2016

1485 млрд Р (+15,7%)

2017

1709 млрд Р (+15,1%)

Чистая прибыль

Выплата по иску — единоразовое событие, по нему нельзя судить об эффективности компании. Зато можно по операционной марже — это показатель доходности компании от основной деятельности без учета финансовых доходов. Формула: операционная прибыль / выручка. Больше — лучше.

Операционная маржа «Роснефти»

| Операционная прибыль | 655 млрд Р | 624 млрд Р |

| Выручка | 4988 млрд Р | 6014 млрд Р |

| Операционная маржа | 13,2% | 10,4% |

Операционная прибыль

Операционная маржа

Увеличились расходы на покупку сырья, административные расходы, больше заплатили за акцизы и по налогу на добычу полезных ископаемых.

Расходы растут постоянно, а выплаты по искам — разовая история. В следующем году акционеры могут не увидеть такой же высокой чистой прибыли. А от нее зависят дивиденды. Следите за эффективностью менеджмента «Роснефти» — считайте операционную маржу по квартальным отчетам.

Инвестору: как читать отчетность

Дивиденды

«Роснефть» платит дивиденды с чистой прибыли — и тут 100 млрд рублей от судебного разбирательства выглядят здорово.

Прикинем потенциальные дивиденды. «Роснефть» заработала 20,95 рублей чистой прибыли на акцию в 2017 году. На выплату дивидендов направят минимум 10,48 рубля на акцию — не менее 50% чистой прибыли по МСФО. За первое полугодие 2017 года «Роснефть» заплатила 3,83 рубля на акцию — остается еще 6,65 рубля. 19 марта акция «Роснефти» стоила 316 рублей. Дивидендная доходность итоговых дивидендов — 2,1%.

Дивидендная история «Роснефти» на официальном сайте

Долги

Кредиты и займы выросли с 3,5 до 4 трлн рублей — на 15%. С 2016 года «Роснефть» покупала газовые и нефтяные активы на кредитные деньги, чтобы увеличить выручку и чистую прибыль.

Инвесторы считают отношение чистого долга к EBITDA — оно показывает, сколько лет потребуется компании, чтобы рассчитаться с кредиторами. Чистый долг — сумма всех кредитов компании за вычетом денежных средств, EBITDA — прибыль до вычета налогов, кредитов и амортизации, или прибыль в идеальном мире.

Чем выше показатель, тем больше денег компания потратит на выплату процентов по кредитам. Значит, акционерам и инвесторам достанется меньше дивидендов. Но руководство «Роснефти» заявило, что новых кредитов не будет.

Отношение чистого долга к EBITDA российских нефтегазовых компаний

| «Роснефть» | 3690 млрд Р | 1163 млрд Р | 3,2 |

| «Новатэк» | 89 млрд Р | 265 млрд Р | 0,3 |

| «Газпром-нефть» | 584 млрд Р | 496 млрд Р | 1,2 |

«Роснефть»

3690 млрд Р

«Новатэк»

89 млрд Р

«Газпром-нефть»

584 млрд Р

«Роснефть»

1163 млрд Р

«Новатэк»

265 млрд Р

«Газпром-нефть»

Чистый долг / EBITDA

«Газпром-нефть»

1,2

Считаем мультипликаторы

Собираем данные из финансовой отчетности за 2017 год.

Страница 9 отчета «Роснефти» за 2017 год

Страница 9 отчета «Роснефти» за 2017 год Страница 10 отчета «Роснефти» за 2017 год

Страница 10 отчета «Роснефти» за 2017 год Страница 13 отчета «Роснефти» за 2017 год

Страница 13 отчета «Роснефти» за 2017 год Страница 14 отчета «Роснефти» за 2017 год

Страница 14 отчета «Роснефти» за 2017 годРыночную капитализацию взял с Investfunds.ru за 20 марта. Переносим данные в таблицу.

Результаты «Роснефти» в 2017 году

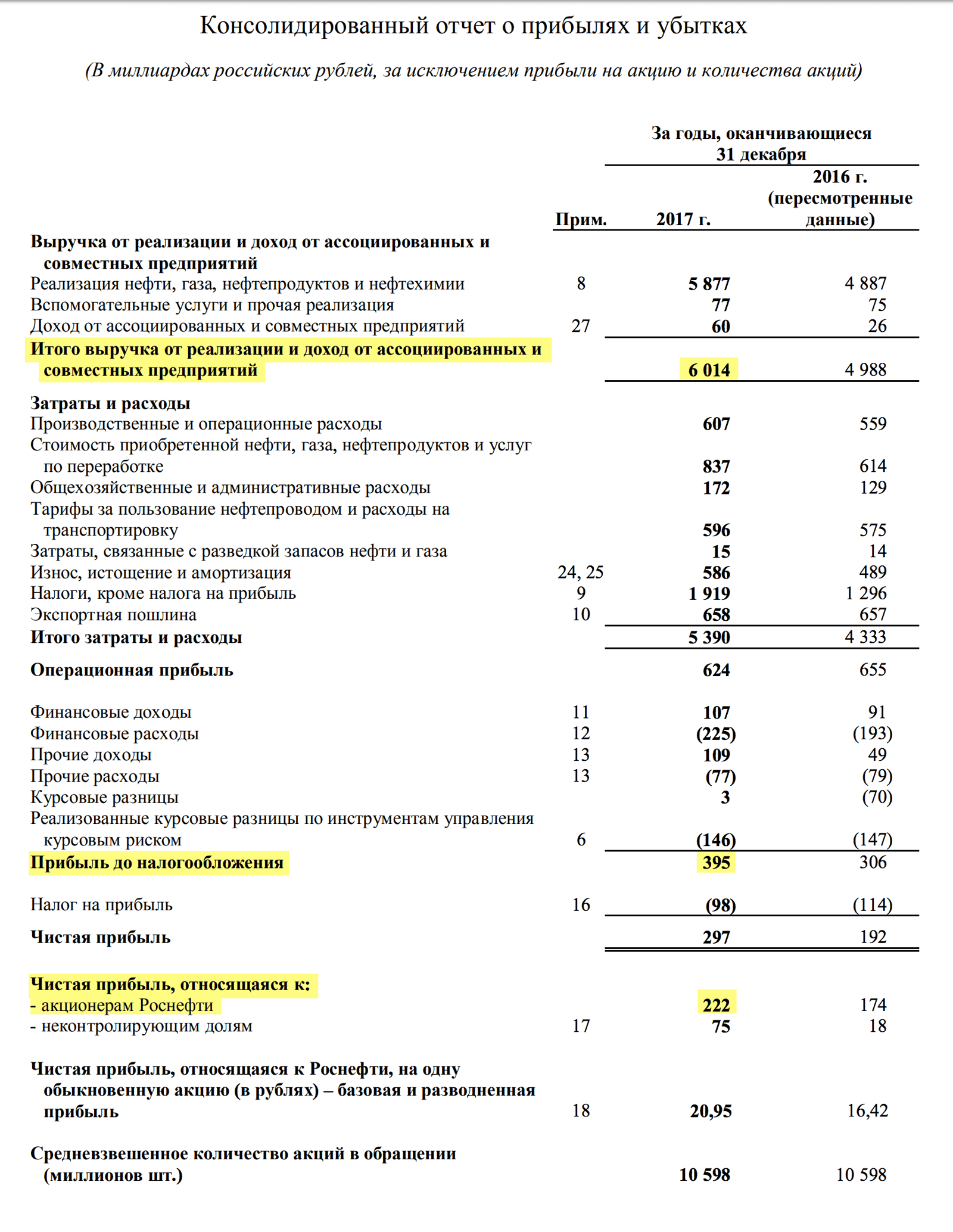

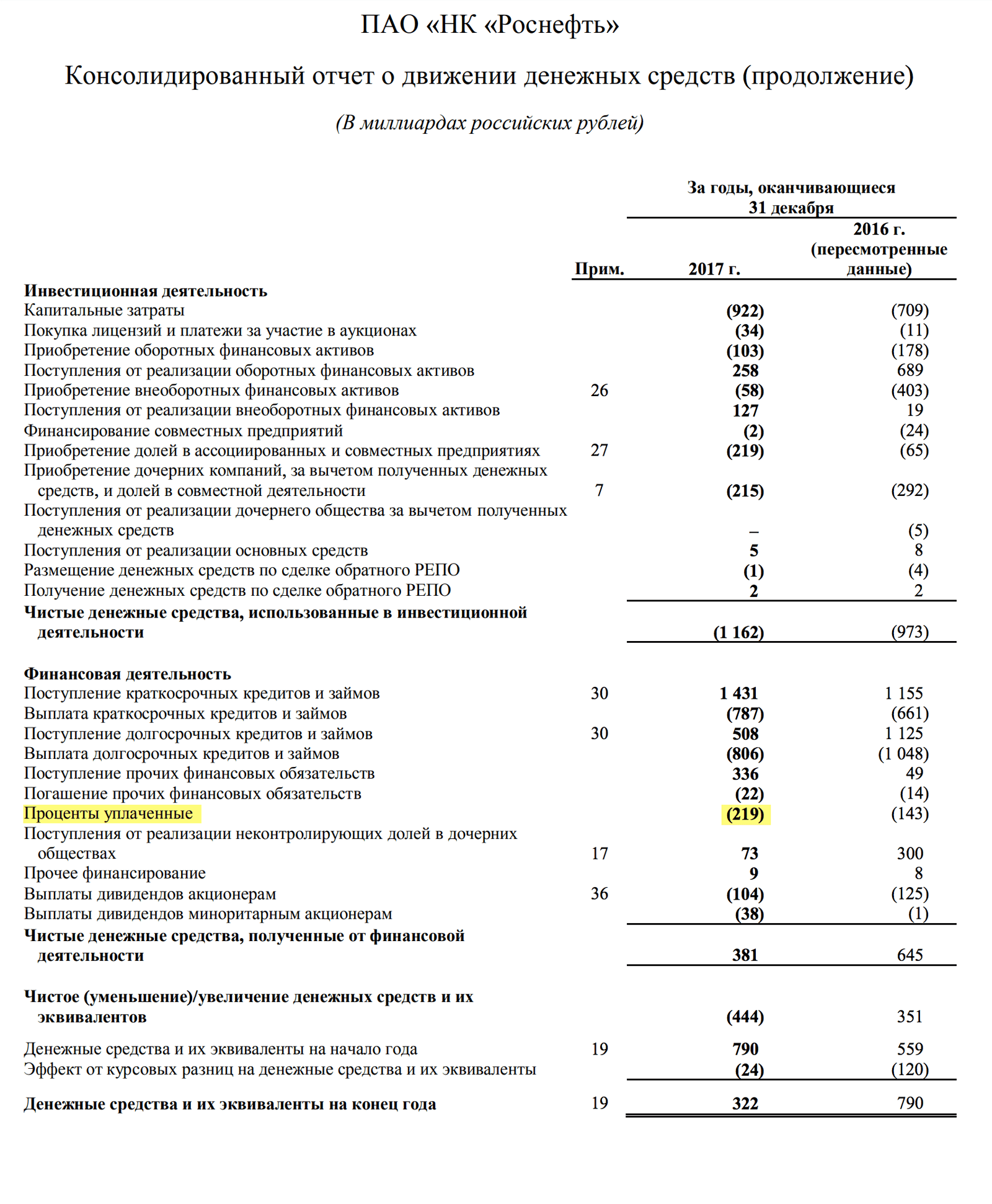

| Выручка | 6014 |

| Проценты уплаченные | 395 |

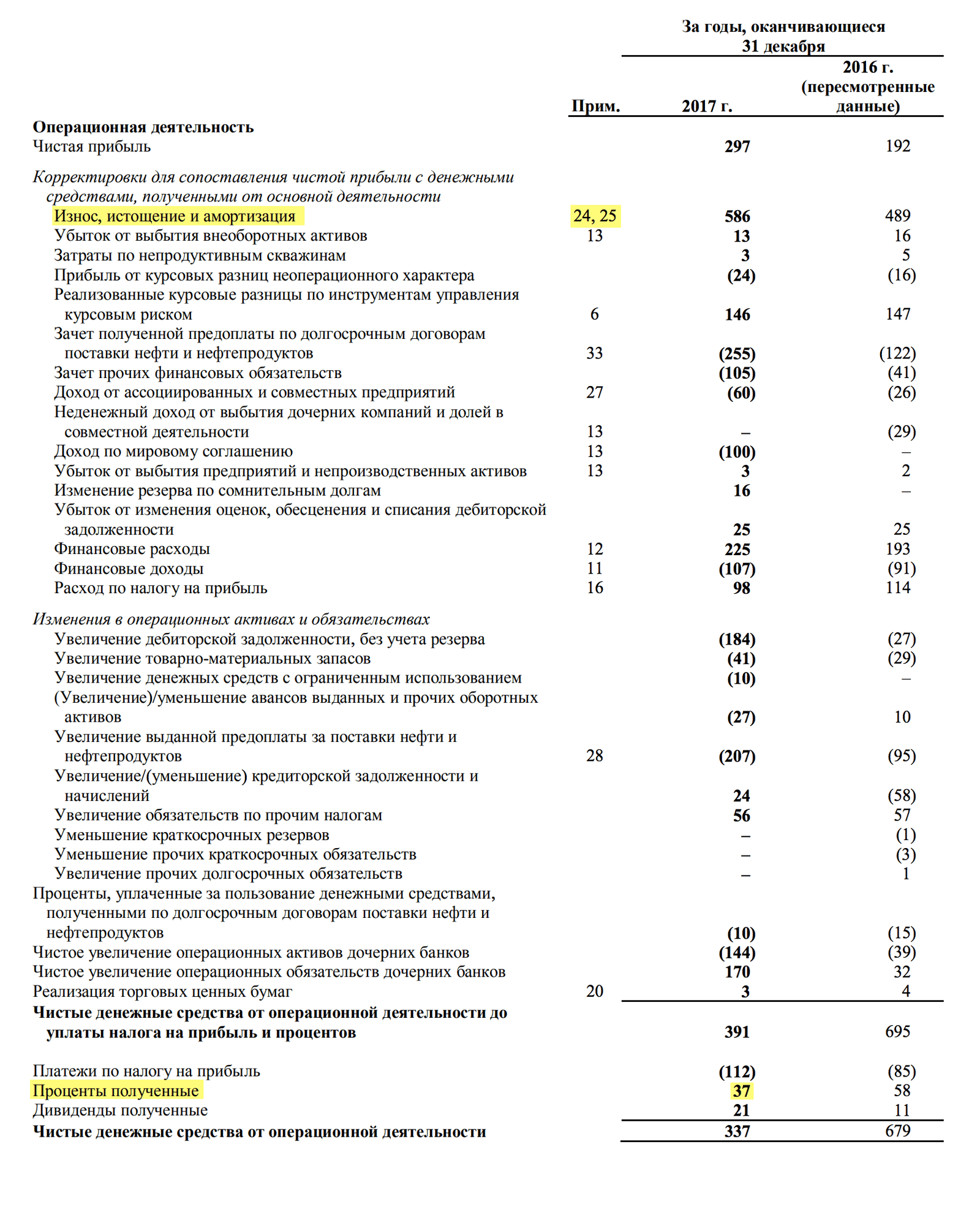

| Проценты полученные | 222 |

| Прибыль до налогов | 219 |

| Чистая прибыль | 37 |

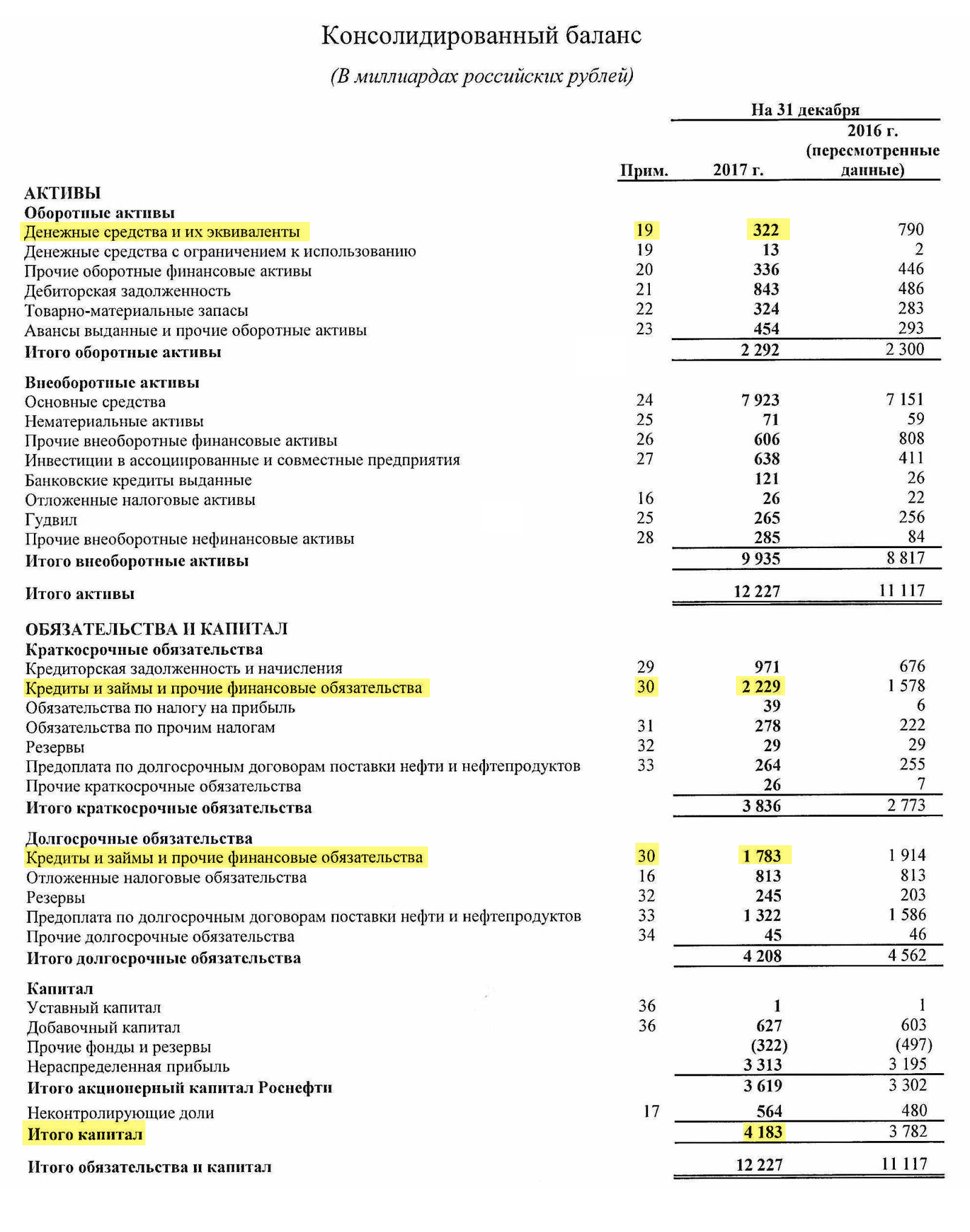

| Денежные средства и их эквиваленты | 322 |

| Краткосрочные кредиты и займы | 2229 |

| Долгосрочные кредиты и займы | 1783 |

| Капитал | 4183 |

| Амортизация | 586 |

| Капитализация | 3365 |

Показатель

млн $

Проценты уплаченные

395

Проценты полученные

222

Прибыль до налогов

219

Чистая прибыль

37

Денежные средства и их эквиваленты

322

Краткосрочные кредиты и займы

2229

Долгосрочные кредиты и займы

1783

Амортизация

586

Капитализация

3365

P/E — отношение рыночной капитализации к прибыли. Показывает, за сколько лет компания себя окупит. Если результат от 0 до 5, то, вероятно, компания недооценена.

P/S — отношение рыночной капитализации к выручке. Меньше 2 — хорошо, меньше 1 — возможно, компания недооценена. Формула расчета: капитализация / выручка.

P/BV — отношение рыночной капитализации к капиталу компании. Помогает понять, сколько денег придется на инвестора в случае банкротства. Если показатель больше единицы, всем не хватит.

EV — стоимость компании с учетом всех источников финансирования — от инвесторов и кредиторов. Уменьшается на денежные средства, потому что за счет них можно уменьшить долг.

EBITDA — показывает, сколько компания зарабатывает чистых денег без учета налогов, процентов по кредитам и амортизации.

EV/EBITDA — аналог P/E, только учитывает больше данных.

Чистый долг — показывает, сколько денег компания должна кредиторам. Формула: сумма краткосрочных и долгосрочных кредитов и займов за вычетом денежных средств. Показывает способность компании обслуживать свой долг.

Чистый долг / EBITDA — отражает количество лет, необходимое компании, чтобы погасить все кредиты и займы.

ROE — доходность акционерного капитала в процентах годовых. Формула: чистая прибыль / капитал.

Для наглядности мы сравнили мультипликаторы «Роснефти» с «Новатэком» и «Газпром-нефтью» — это дочерняя компания «Газпрома». Расчет мультипликаторов можно посмотреть в нашей таблице.

Мультипликаторы «Роснефти», «Новатэка» и «Газпром-нефти»

«Газпром-нефть»

5,5

«Газпром-нефть»

0,7

«Газпром-нефть»

0,8

«Газпром-нефть»

2,9

Чистый долг / EBITDA

−0,28

«Газпром-нефть»

1,2

«Газпром-нефть»

15,3%

Что делать

Руководство обещало оптимизировать операционные расходы и увеличить добычу — это здорово, учитывая высокие расходы. И неизвестно, сколько «Башнефть» выплатит дивидендов: чем больше, тем лучше для «Роснефти». В любом случае решать вам.

А пока думаете, почитайте обзоры на другие публичные компании — может, там инвестиционные идеи очевидней:

- Adobe за один квартал заработал 2 млрд долларов. Нужно было только…

- Компания Уоррена Баффета заработала 28,2 млрд долларов, но на дивиденды не рассчитывайте. А на большую стоимость акций — рассчитывайте.

- Сбербанк без блокчейна заработал 749 млрд рублей. И это без блокчейна, а скоро блокчейн внедрят, вот тогда…

journal.tinkoff.ru

Китай исполнит контракты "Роснефти" с CEFC, несмотря на банкротство последней

Фото: www.chinadaily.com.cn

«Роснефть» продолжит поставки нефти в Китай по контракту с корпорацией CEFC («Хуасинь»), несмотря на банкротство последней. Соглашение предусматривает экспорт российской нефти в КНР в течение пяти лет в объеме 10 млн тонн в год.

CEFC будет реструктурирована и разделена на три части, пишет издание “Ведомости” со ссылкой на осведомленные источники. В частности, будет выделена трейдинговая “дочка” с аналогичным названием, затем ее передадут новому владельцу. Эта дочерняя компания и будет покупателем сырья “Роснефти” по вышеуказанному контракту.

Владельцем трейдера, вероятно, станет государственный конгломерат CITIC Group, который уже купил часть активов CEFC. Правда, другой источник «Ведомостей» предполагает, что «Хуасинь» будет передана для слияния с частной нефтехимической и текстильной Hengli Group. Это может произойти в ближайшие месяц-два.

История вопроса

Напомним, о проблемах у CEFC стало известно в марте, когда компания не смогла привлечь инвесторов для сделки с консорциумом швейцарского трейдера Glencore и суверенного фонда Катара QIA. «Хуасинь» собиралась купить у консорциума долю в «Роснефти» за 9,1 млрд долларов. После закрытия сделки во владении Glencore должно было остаться 0,5% акций, QIA — 4,7%.

«Хуасинь» намеревалась выплатить за пакет акций 4 млрд долларов собственных средств, а остальные 5,1 млрд взять в кредит у банков, в том числе у China Development Bank. Однако у CEFC начались трудности, так как председатель ее правления Е Цзяньмин попал под следствие по подозрению в экономических преступлениях.

Сразу после этого китайские финансовые организации отказались участвовать в сделке, и «Хуасинь» не смогла быстро найти им замену, так как американские банки не захотели иметь дело с CEFC из-за санкций, наложенных на «Роснефть». Правительство КНР некоторое время молча наблюдало за развитием ситуации, но потом решило вмешаться.

Госкорпорация по управлению финансовыми активами Huarong Asset купила 36,2% в CEFC Hainan International. И, по всей видимости, это не помогло, 31 марта истек срок перечисления первого платежа за покупку, но деньги «Хуасинь» перечислить не смогла. В итоге в начале мая Glencore и QIA уведомили китайскую компанию, что расторгают сделку.

При этом еще в сентябре прошлого года “Роснефть” заключила с CEFC пятилетний контракт, предусматривающий поставку в Китай 10 миллионов тонн нефти в год в сентябре 2017 года. Договор предусматривает автоматическую пролонгацию еще на пять лет и на 50 млн тонн. :///

teknoblog.ru

Суд взыскал с АФК «Система» 136 млрд руб. в пользу «Роснефти» :: Бизнес :: РБК

Арбитражный суд Башкирии удовлетворил иск «Роснефти» о взыскании с АФК «Система» 136 млрд руб. Эксперты разошлись во мнениях, как компания Владимира Евтушенкова найдет средства на эту выплату

Фото: Сергей Бобылев / ТАСС

Арбитражный суд Башкирии 23 августа удовлетворил иск «Роснефти» к АФК «Система» в рамках спора об обоснованности прошедшей в 2014 году реорганизации «Башнефти». Затребованную истцом сумму компенсации суд снизил с 170,6 млрд до 136,3 млрд руб. Реакция рынка на решение суда была незначительной: по итогам торговой сессии на Московской бирже бумаги АФК снизились на 3,24%.

Процесс шел три месяца, было 11 заседаний. АФК «Система» будет обжаловать решение суда, заявил РБК ее представитель Сергей Копытов. «Судья фактически поставила под сомнение законность таких стандартных корпоративных процедур, как подготовка к IPO, выкуп и погашение собственных акций. Судья не отвергла и самое абсурдное требование истцов, которое подразумевает ответственность АФК «Система» за такой макроэкономический показатель, как курс рубля», — объяснил Копытов.

«Роснефть» удовлетворена решением суда, сказал РБК представитель компании Михаил Леонтьев. «Суд полностью признал правовую позицию «Роснефти», включая размер ущерба с учетом наличия валютных рисков из-за изменения курса рубля», — подчеркнул Леонтьев.

Что будет с бизнесом АФК «Система»

До рассмотрения апелляции решение суда не вступит в законную силу, напоминает партнер адвокатского бюро А2 Михаил Александров. После его вступления в силу обеспечительные меры прекращаются и идет исполнение решения. Тогда судебные приставы могут опять наложить арест на активы, но если на тот момент у «Системы» будет достаточно денег на счетах, то этого не потребуется, продолжает Александров. Сначала должнику предлагается в течение семи дней исполнить решение в добровольном порядке. Если этого не происходит, ФССП начинает списывать деньги со счетов, арестовывать активы и выставлять их на торги, поясняет юрист.

Объем активов и денежных средств, которые аккумулированы в АФК за последние годы работы, достаточен, чтобы выполнить решение суда и при этом остаться работающим бизнесом, говорил в интервью РБК глава «Системы» Михаил Шамолин. По его словам, «Система» не замораживает инвестпрограммы и продолжает переговоры по всем сделкам.

Аналитик Райффайзенбанка Сергей Либин отмечает, что у «Системы» нет возможности одномоментно выплатить такую сумму. По итогам первого квартала 2017 года на счетах корпорации было 20 млрд руб., ее чистый долг составлял 70 млрд руб. «Самым простым вариантом для АФК было бы согласие кого-то из банков выделить ей кредит. В таком случае «Системе» пришлось бы на время сократить инвестиционную программу, пока долг не будет выплачен», — рассуждает Либин, оговариваясь, что для банков выделить кредит на такую сумму компании, которая находится под давлением, будет «непростым решением». Но возможно предоставление «Системе» бридж-кредита, который после снятия ареста будет обеспечен активами АФК, добавляет Александров.

Другой способ собрать нужную сумму, по мнению Либина, — продажа активов АФК. «Логично начинать с наиболее ликвидных, в первую очередь с МТС. Сейчас доля «Системы» в компании (50,03%) стоит около 240 млрд руб., то есть для получения необходимой суммы нужно будет продать около 35%», — отметил аналитик. Среди других торгуемых активов он упомянул «Детский мир», стоимость доли АФК в котором составляет более 30 млрд руб.

«Роснефть» против «Системы»: чем грозит увеличение суммы искаПоследнее, что захочет делать АФК, — это лишаться контроля в МТС, возражает аналитик ФК «Уралсиб» Константин Белов. «Это главный источник наличности. Кроме того, продать такой актив будет непросто. Рынок не переварит большой объем акций, а поиск стратегического покупателя на пакет осложнен текущей ситуацией на рынке, санкциями и тем, что в ближайшее время в продажу может поступить крупный пакет «МегаФона» (Telia Group может продать принадлежащие ей 25,17% оператора)», — отметил Белов.

В случае получения кредита и его обслуживания чистый денежный поток «Системы» снизится до нескольких миллиардов рублей в год из-за роста процентных расходов, оценивали ранее аналитики «Атона», добавляя, что видят в такой ситуации риск снижения кредитного рейтинга АФК. В этом случае «Система» постарается переложить часть затрат на МТС, увеличив дивидендные выплаты или продав сотовому оператору части своих активов, например МТС-банка или Ozon. Альтернативный вариант привлечения средств — выдача внутригрупповых займов, считают эксперты.

Спор на 170 млрд руб.

«Роснефть» купила контрольный пакет «Башнефти» в октябре 2016 года за 329,7 млрд руб. в рамках приватизационной сделки. До конца 2014 года владельцем компании была АФК «Система» Владимира Евтушенкова. Но акции перешли государству, после того как московский арбитраж признал обоснованными требования Генпрокуратуры о возврате «Башнефти» государству из-за нарушений, допущенных при вхождении АФК в капиталы компаний Башкирского ТЭКа в 2009 году.

2 мая «Роснефть» подала иск к «Системе», требуя возместить ущерб в 106,6 млрд руб., который, по мнению истцов, был нанесен «Башнефти» при реорганизации в 2014 году. Большая часть этой суммы (57,2 млрд руб.) связана с утратой 49,4% акций ЗАО «Система-Инвест», переданных АФК «Система» в обмен на акции «Башнефти» и другие активы. Еще две претензии — списание долга «Системы-Инвест» перед «Башнефтью» на 37 млрд руб. и погашение 3,9% акций «Башнефти», которые нефтяная компания выкупила у миноритариев, несогласных с условиями сделки (12,5 млрд руб.).

В конце мая «Роснефть» увеличила сумму иска до 170,6 млрд руб., объяснив это ослаблением рубля относительно доллара с 2014 года. 26 июня по требованию «Роснефти» суд арестовал три актива «Системы» — 31,76% телекоммуникационной компании МТС, 100% сети клиник «Медси» и 90,47% Башкирской электросетевой компании.

На собрании акционеров 22 июня 2017 года глава «Роснефти» Игорь Сечин сказал, что в случае взыскания 170,6 млрд руб. с «Системы» это будет дополнительная синергия от приватизационной сделки.

Суд снизил сумму ущерба на 34 млрд руб., так как не учел курсовую разницу в рамках оценки стоимости пакета акций «Системы-Инвест» на 57 млрд руб., которого лишилась «Башнефть» в ходе реорганизации, говорит источник РБК, близкий к АФК. Суд пересчитал сумму ущерба с учетом курса доллара только по требованиям, которые касались выкупа акций миноритариев и погашения долга, объясняет источник.

Против «Системы»: хроника процесса по крупнейшему иску «Роснефти»Лучше, чем банкротство

Адвокат Московской коллегии адвокатов Алексей Мельников называет решение суда по иску «Роснефти» к АФК ударом по деловому климату. «Все усилия, которые прикладывают правительство и президент, для того чтобы привлечь инвестиции, объяснить, что у нас стабильная и понятная правовая среда, уничтожаются такими решениями», — сетует он. Эта история лишний раз демонстрирует, что в России конфликт с политически влиятельным игроком может легко привести к потере бизнеса, соглашается управляющий партнер адвокатского бюро «Юшин и партнеры» Анатолий Юшин. «Увы, но рынок прежним уже не будет. Начнется оформление отношений в иностранной юрисдикции», — уверен адвокат коллегии «Форт» Олег Елисеев.

Но в решении есть и положительный момент, говорит управляющий директор инвестиционной компании Spring Дэвид Херн. «Рынок оценивал «Систему» с учетом возможного банкротства, все думали, компанию просто поделят на части. Теперь сумма ущерба снизилась», — сказал он, подчеркнув, что «процесс прошел не так плохо, как мог бы».

История уже отыграна рынком и превратилась в локальную, инвесторы потеряли восприимчивость, считает заместитель директора группы корпоративных рейтингов АКРА Василий Танурков. Все страновые риски, к которым относится и несовершенство судебной системы, давно заложены в котировки, соглашается аналитик Raiffeisenbank Андрей Полищук. «Вряд ли решение суда серьезно повлияет на инвестклимат», — заключает он.

www.rbc.ru

«Роснефть» до сих пор не банкрот только благодаря поддержке государства

Финансовая отчетность «Роснефти» в третьем квартале выглядит весьма характерной для этой организации. С одной стороны, операционные показатели солидны и скучны — в них нет особых взлетов или падений. С другой стороны, если посмотреть на собственно денежные потоки компании, то в глаза бросаются разные странности и аномалии.

Финансовая отчетность «Роснефти» в третьем квартале выглядит весьма характерной для этой организации. С одной стороны, операционные показатели солидны и скучны — в них нет особых взлетов или падений. С другой стороны, если посмотреть на собственно денежные потоки компании, то в глаза бросаются разные странности и аномалии.

Выручка «Роснефти» выросла на 7%, составив 1,496 млрд. рублей в третьем квартале против 1,399 рублей во втором квартале этого года. Операционная прибыль достигла 178 млрд. рублей, увеличившись на 59% по сравнению с предыдущим кварталом, когда этот показатель составлял 112 млрд.

Добыча практически не изменилась из-за ограничений в рамках процесса ОПЕК+, и улучшение в финансовых показателях произошло за счет увеличения цен на нефть и некоторого падения курса рубля. Такое достижение тем более достойно уважения в виду того, что третьем квартале компания начислила операционных налогов (в основном НДПИ и экспортных пошлин) на 21 млрд. рублей больше, чем в предыдущем периоде.

Чистая прибыль, правда, немного снизилась по сравнению с предыдущим кварталом — до 60 млрд. рублей с 75 млрд., но это произошло в основном за счет роста налога на прибыль и еще одной неприятности — пришлось списать на убытки средства в размере 16 млрд. рублей, находившиеся в лопнувшем банке «Пересвет». Кроме того, в прошлом квартале компания учла доход в виде положительных курсовых разниц на 55 млрд. рублей, в последнем же квартале результат по этой статье компании был около нуля.

Однако, эта квартальная прибыль в 60 млрд. представляет собой на самом деле весьма заниженный показатель — и все благодаря «креативному» учету в «Роснефти».

Прибыль лучше, чем кажется

Во-первых, компания каждый квартал списывает примерно по 36–37 миллиардов рублей валютных расходов, вызванных обвалом курса рубля еще в 2014 году. «Роснефть» в том году потерпела гигантские убытки — скорее всего, по валютным форвардам. Для того, чтобы не испортить отчетность, компания с одобрения аудитора Ernst & Young поменяла в середине того же года учетную политику и стала «размазывать» этот убыток на годы вперед. Такие списания компания будет проводить до конца 2019 года.

Второй трюк относится к отгрузкам нефти в адрес китайцев — в погашение задолженности по полученным от них предоплатам в 35 млрд. долларов. Согласно учетной политике компании (которая полностью соответствует правилам МСФО), списание этих предоплат на выручку происходит по курсу, действующему на дату получения этих денег, то есть частично еще до обвала рубля в 2014 году. Таким образом, отгрузив в Китай нефть рыночной стоимостью в 1 миллион долларов, «Роснефти» учтет отгрузку только на 30-35 миллионов рублей, а не на 59 миллионов согласно сегодняшнему курсу.

Кстати, такие манипуляции помогают компании платить меньше денег акционерам, так как она обязалась платить дивиденды из расчета в 50% от чистой прибыли по МСФО.

Если добавить к прибыли за квартал эти два пункта, то с учетом дополнительного налога на прибыль можно рассчитать, что «нормализованная» чистая прибыль может составить около 120–130 млрд. рублей, или примерно 2 миллиарда долларов.

Таким образом, «Роснефть» представляет собой весьма прибыльное предприятие. Однако если мы посмотрим на денежные потоки предприятия, то этого никаким образом не увидим.

Движение денег — и здесь не все так просто

Инвесторов и аналитиков чаще всего интересует свободный денежный поток компании, то есть операционный денежный поток минус капвложения. Именно этот показатель определяет денежные потоки, остающиеся в полном распоряжении компании — которые могут распределяться акционерам, направляться на погашение кредитов или на внешние приобретения.

Согласно отчетности «Роснефти», свободный денежный поток за третий квартал составил всего 8 миллиардов рублей (эквивалент 0,1 млрд. долларов), то есть по масштабам компании сумму, близкую нулю.

Если же посмотреть на чистый денежный поток компании, то тут дела обстоят еще хуже. На начало третьего квартала у «Роснефти» было 12,7 миллиардов долларов денег и денежных эквивалентов (то есть краткосрочных финансовых активов), а на конец периода у неё оставалось всего 10 миллиардов, то есть ликвидные запасы компании уменьшились за этот период на 2,7 миллиарда долларов.

Надо сказать, что даже после этого денег у компании все равно остается немало. Но, нужно учесть, что эти средства не были заработаны самой «Роснефтью», а представляют собой постоянно тающий остаток китайского аванса.

Что же произошло в «Роснефти» в этом квартале? Давайте рассмотрим поподробнее денежные потоки компании за этот период.

Несмотря на большое количество цифр, на самом деле таблица довольно проста.

В первой колонке представлено реальное движение денег на консолидированном уровне. Как видно, ситуация удручающая: «Роснефть» в этом периоде была не в состоянии за счет собственных денег осуществлять необходимые капвложения. Компания заработала 1,1 миллиардов долларов, но на капитальные вложения потратила 3,9 миллиардов.

Однако, в «Анализе руководством финансового состояния» компания предложила учесть определенные поправки к отчету о денежных потоках по форме МСФО. Хотя поправки в такой отчет кажутся абсурдными — деньги есть деньги, они есть, либо их нет, но подход их не лишен смысла.

Как известно, «Роснефть» в настоящее время значительную часть отгрузок совершает китайцам (и, возможно, в меньшей степени некоторым другим контрагентам) безденежно, в счет погашения предоплат. В третьем квартале объем таких отгрузок составил 144 миллиардов рублей в части основной суммы долга и 20 миллиардов рублей в части процентов – всего 2,8 млрд. долларов по среднему курсу квартала.

Для того чтобы увидеть более объективную картину, нужно представить, что на самом деле эти отгрузки были оплачены деньгами, которые потом были направлены на погашение соответствующих займов, то есть предоплат.

Мы с таким подходом согласны, так как всегда заявляли, что предоплаты являются настоящими кредитами, и никакого отношения к оборотному капиталу не имеют, чтобы об этом не заявляли менеджеры «Роснефти» в своих выступлениях. Поэтому мы в этой таблице добавили эти суммы к выручке и вычли из кредитов. Таким образом можно прийти к сумме свободного денежного потока, о котором заявила сама компания — около 0,1 млрд. долларов.

Однако мы решили пойти еще дальше, и сделать за финансистов «Роснефти» их собственную работу по «облагораживании» отчетности. Операционный денежный поток компании включает расход в 0,4 млрд. долларов, представляющий собой кредиты, выданные их дочерним банком. Поскольку статьи баланса этого банка консолидируются в отчетности «Роснефти», эти транзакции тоже считаются текущими операциями компаниями. Мы решили очистить показатели от этого «хлама» и перенесли в таблице эти не относящиеся к основной деятельности компании цифры за пределы свободного денежного потока.

И все же, даже в результате этих манипуляций по «приглаживанию» отчета о денежных движениях, ситуация представляется не особенно радужной. Свободный денежный поток компании составил всего 0,5 млрд. долларов за квартал.

Одна из главных причин такого скромного результата — увеличение дебиторской задолженности и вообще оборотного капитала «Роснефти» примерно на 1,5 миллиарда долларов. Представители компании заявили, что это произошло из-за каких-то международных продаж с рассрочкой, и через несколько месяцев эти деньги вернутся в компанию.

Таким образом, «нормализованный» свободный денежный поток компании составил бы около 2 млрд. долларов в этот квартал (0,5 млрд. + 1,5 млрд.). Но в реальных деньгах в этот период компания не заработала ничего.

Несмотря на это, в третьем квартале компания потратила на международную экспансию более 6 миллиардов долларов. Причем все эти международные вложения имели какой-то авантюрный характер.

Деньги в размере 1,3 миллиардов долларов, выданные Курдистану, скорее всего не вернутся. Сделки с курдами заключались в обход центрального иракского правительства, которое заявило, что никакие договоренности, заключенные без их участия, не признает. Напомним, что правительство Ирака (которое, кстати, является ценным союзником России в сирийской политике), недавно установило физический контроль над нефтяными месторождениями Курдистана.

Индийская нефтеперерабатывающая компания Essar Oil была приобретена по цене, которая, скорее всего, в два раза превышает реальную стоимость компании — согласно нашим оценкам и оценкам аналитиков Сбербанка.

Месторождение Zohr представляет собой, несомненно, хороший актив с серьезными партнерами. Но доля в нем была приобретена «Роснефтью», по мнению того же Сбербанка, по самой верхней границе диапазона возможной оценки — как если бы оно уже работало и оправдало все оптимистические расчеты.

Долги все растут

Для того, что бы профинансировать эти приобретения, компания опять заняла денег. В этом квартале «Роснефть» (учитывая все привлечения и погашения, в том числе предоплат) получила деньгами в долг чистые дополнительные 4,8 млрд. долларов. Таким образом, компания стала еще более закредитованной, чем в предыдущем квартале.

По балансу «Роснефти» её задолженность в настоящее время составляет 5,5 трлн. рублей, то есть 95 миллиардов долларов по курсу на дату отчета. Еще несколько миллиардов нужно добавить за счет того, что часть предоплат, полученных компанией, учитываются в рублях по докризисному курсу.

Таким образом, общее долговое бремя «Роснефти» составляет сейчас около 100 миллиардов долларов! При этом у компании остаётся всего 10 миллиардов долларов ликвидных средств.

Если даже «Роснефть» и в самом деле будет зарабатывать 8 миллиардов долларов в год свободного денежного потока (хотя это нам кажется оптимистичной оценкой), то большая часть этих денег будет направляться на погашение процентов.

Оплата процентов по кредитам только в этом квартале составила 1,3 миллиарда долларов (с учетом процентов по предоплатам, уплаченных поставками нефти и с учетом капитализированных процентов). Это соответствует примерно 5 миллиардам долларам в год.

Еще как минимум 1–1,5 миллиарда долларов компания будет вынуждена направлять на дивиденды. «Роснефть» не может прекратить эти выплаты, не испортив серьезно отношений с акционерами, в состав которых входят BP, китайская CEFC и российское государство.

Таким образом, в лучшем случае на погашение долгов компания сможет выделять только около 1,5 миллиардов долларов в год.

Трудно сказать, как компания будет выкарабкиваться. Даже такой гигант, как «Роснефть», можно пустить ко дну путем неразумной финансовой политики.

Одним из возможных источников увеличения денежных потоков для компании может стать сокращение капитальных вложений.

Представители компании заявили о том, что планируют капвложения на уровне 900 млрд. рублей в этом году, что представляет собой сокращение по сравнению с предыдущими планами. Возможно, это уменьшение было вызвано, в том числе, соглашением об ограничении добычи и, соответственно, откладыванием разработки новых месторождений. Впрочем, такие ограничения не мешают компаниям типа «Газпром нефти» активно вкладываться в новые, зачастую льготные, месторождения, забрасывая менее выгодные «браунфилды».

Однако, для того, чтобы хотя бы просто поддерживать текущий уровень добычи, все равно нужно много денег. Простой пример — в последнем квартале «Роснефть» совершила капвложений на 223 млрд. рублей, а амортизация существующих основных средств за этот же период составила немалые 144 млрд. рублей.

Учитывая, что старые основные средства были поставлены на баланс еще до обвала курса рубля, большой вопрос, хватает ли новых вложений хотя бы на замещение текущих мощностей. Понятно, что сравнивать напрямую эти показатели совершенно нельзя, но то, что они как минимум довольно близки друг другу, в любом случае показывает, что ничего чрезмерного в нынешнем уровне капвложений «Роснефти» нет.

Правда, у компании есть еще некоторый резерв. На балансе у Роснефти в статье «прочие внеоборотные финансовые активы» находятся некие депозиты на сумму в 400–500 миллиардов рублей, или 7–9 миллиардов долларов, размещенные до 2022. Где, зачем, и с какой целью были сделаны эти вложения, и какого они качества — нам неизвестно.

«Роснефть» еще далека от банкротства, прежде всего из-за поддержки государства, которое всегда готово прийти ей на выручку и в случае необходимости прокредитовать. В крайнем случае, Российская Федерация сможет помочь, облегчив компании её достаточно тяжелое налоговое бремя — только в третьем квартале было начислено налогов на 11 миллиардов долларов. Но текущая модель развития «Роснефти» явно неустойчива и все здание уже начинает потрескивать.

Руслан Халиуллин, Нефтянка.ру

Новости кризиса: текущая ситуация в России банкротство бизнеса, кризис и долги, нефть и газ

krizis-kopilka.ru

АФК "Система": "Роснефть" хочет довести корпорацию до банкротства

22:4712.12.2017

(обновлено: 23:55 12.12.2017)

2999133

МОСКВА, 12 дек — РИА Новости. Действия "Роснефти" и "Башнефти" в рамках подачи исков к АФК "Система" направлены на разрушение ее корпоративной стоимости и доведение корпорации до банкротства, говорится в сообщении АФК.

Арбитраж Москвы зарегистрировал иск "Системы" к "Роснефти" и "Башнефти""Роснефть" совместно с "Башнефтью" подала в арбитраж Башкирии иск к "Системе" и ее "дочке" — АО "Система-Инвест" на 131,6 миллиарда рублей — это сумма дивидендов, полученных ответчиками от "Башнефти" с 2009 по 2014 год, за вычетом уплаченных налогов. Первый иск этих соистцов и Башкирии — о взыскании 170,6 миллиарда рублей убытков, причиненных "Башнефти" при ее реорганизации в 2014 году — башкирский суд в августе удовлетворил частично, взыскав с тех же соответчиков 136,3 миллиарда рублей. Во вторник Арбитражный суд Башкирии удовлетворил требование истцов об обеспечении иска путем наложения ареста на активы АФК. Министерство земельных и имущественных отношений Башкирии во вторник также подало иск к АФК "Система" и "Системе-инвест" на 131,6 миллиарда рублей.

Арбитраж Москвы зарегистрировал иск "Системы" к "Роснефти" и "Башнефти""Роснефть" совместно с "Башнефтью" подала в арбитраж Башкирии иск к "Системе" и ее "дочке" — АО "Система-Инвест" на 131,6 миллиарда рублей — это сумма дивидендов, полученных ответчиками от "Башнефти" с 2009 по 2014 год, за вычетом уплаченных налогов. Первый иск этих соистцов и Башкирии — о взыскании 170,6 миллиарда рублей убытков, причиненных "Башнефти" при ее реорганизации в 2014 году — башкирский суд в августе удовлетворил частично, взыскав с тех же соответчиков 136,3 миллиарда рублей. Во вторник Арбитражный суд Башкирии удовлетворил требование истцов об обеспечении иска путем наложения ареста на активы АФК. Министерство земельных и имущественных отношений Башкирии во вторник также подало иск к АФК "Система" и "Системе-инвест" на 131,6 миллиарда рублей. "По твердому убеждению корпорации, действия истцов в рамках подачи иска осуществляются с целью неосновательного обогащения и направлены на разрушение корпоративной стоимости АФК "Система", доведение до банкротства корпорации, которая является одной из ведущих российских негосударственных бизнес-структур и одним из крупнейших работодателей, где трудятся более 130 тысяч сотрудников", — говорится в сообщении АФК "Система".

"Роснефть" считает иск АФК "Система" беспрецедентным и абсурднымВ сообщении также говорится, что АФК получила иск "Роснефти" и "Башнефти" о взыскании 131,6 миллиарда рублей. Корпорация уточняет, что в качестве обеспечительной меры суд арестовал следующие ее активы: 52,09% акций ПАО "Детский мир", 90,5% акций в АО "Агрохолдинг "Степь", 71,87% акций МТС-Банка, 100% долей в ООО "Система Телеком Активы", 98,78% акций АО "Лидер-Инвест", 16,18% долей в ООО "ГК "Сегежа", 88,78% долей в ООО "Группа Кронштадт", 45,96% долей в ООО "Система Отель Менеджмент", 27% долей в ООО "Объединенное мостостроительное предприятие". Определение суда ограничивает право ПАО "АФК "Система" и АО "Система-Инвест" на получение дохода (дивидендов) по арестованным ценным бумагам и долям.

"Роснефть" считает иск АФК "Система" беспрецедентным и абсурднымВ сообщении также говорится, что АФК получила иск "Роснефти" и "Башнефти" о взыскании 131,6 миллиарда рублей. Корпорация уточняет, что в качестве обеспечительной меры суд арестовал следующие ее активы: 52,09% акций ПАО "Детский мир", 90,5% акций в АО "Агрохолдинг "Степь", 71,87% акций МТС-Банка, 100% долей в ООО "Система Телеком Активы", 98,78% акций АО "Лидер-Инвест", 16,18% долей в ООО "ГК "Сегежа", 88,78% долей в ООО "Группа Кронштадт", 45,96% долей в ООО "Система Отель Менеджмент", 27% долей в ООО "Объединенное мостостроительное предприятие". Определение суда ограничивает право ПАО "АФК "Система" и АО "Система-Инвест" на получение дохода (дивидендов) по арестованным ценным бумагам и долям. "АФК "Система" категорически не согласна с иском и обеспечительными мерами и считает требования и действия НК "Роснефть" и АНК "Башнефть" незаконными, необоснованными и заведомо недобросовестными", — говорится в сообщении. АФК "Система" заявляет, что предоставит в суде обоснованные возражения по всем тезисам и аргументам истцов.

"Корпорация заинтересована в предельной открытости при рассмотрении всех вопросов, затронутых в иске, и будет регулярно информировать СМИ и инвесторов о дальнейших действиях по этому спору", — говорится в сообщении.

В рамках первого иска башкирский арбитраж в июне по ходатайству "Роснефти" уже наложил арест на принадлежащие "Системе" и "Системе-Инвест" 31,76% акций МТС, 100% акций "Медси" и 90,47% акций БЭСК, запретив распоряжение ими. Балансовая стоимость активов, как было указано в определении суда, составляет 185 миллиардов рублей. Согласно постановлению судебных приставов, ограничено также право АФК "Система" и "Системы-Инвест" на получение дохода по арестованным акциям. Из-за этого запрета АФК недополучила от своего основного актива — МТС — 9,9 миллиарда рублей в виде дивидендов за 2016 год.

ria.ru

«Роснефть» не хочет банкротства «Системы» | Статьи

На прошлой неделе во Владивостоке завершил свою работу Восточный экономический форум – 2017. И уже в понедельник глава «Роснефти» Игорь Сечин в интервью «Россия-24» подробно прокомментировал целый ряд направлений деятельности компании, которые активно обсуждаются последние несколько месяцев. Состоится ли перемирие с АФК «Система», кто выкупил акции «Роснефти» у консорциума Фонда Катара и Glencore и выдержит ли Россия конкуренцию на мировом нефтяном рынке с текущими котировками — читайте в нашем материале.

«Мы рады, что покупателем стала именно китайская корпорация»

Главной новостью, объявленной главой «Роснефти», стала сделка, подготовленная на полях саммита БРИКС. Частная энергетическая корпорация Китая CEFC («Хуасинь») приобретает часть пакета акций «Роснефти» у консорциума Катарского инвестиционного фонда и Glencore. Как пояснил Игорь Сечин, решение о продаже акций «Роснефти» было принято консорциумом в результате волатильности на финансовых рынках — доллар ощутимо девальвировался по отношению к нефти, и выросли расходы на обслуживание кредита, взятого на покупку ценных бумаг.

Планируется, что акции «Роснефти» будут проданы с премией примерно в 16 % к средней цене за последние 30 дней. После закрытия сделки доля Glencore составит 0,5%, QIA – 4,7 %.

«Мы рады, что покупателем стала именно китайская корпорация. Мы надеемся на то, что этот партнер даст возможность получения синергии от сотрудничества», — сообщил Игорь Сечин.

Он добавил, что «Роснефть» также договорилась с «Хуасинь» об участии в ряде проектов «Роснефти» на территории России в качестве миноритарных акционеров — прежде всего речь идет о серии добычных проектов в Восточной Сибири, также рассматривается вопрос участия в нефтехимических проектах.

«Роснефть» не исключает продления пятилетнего контракта с «Хуасинь» на поставку российской сырой нефти. В 2017 году компания планирует поставить рекордное количество нефти в Китай — до 40 млн т. Помимо этого, компания допускает возможность увеличения поставок нефти в Казахстан.

Рынок отреагировал на новости ростом стоимости акций «Роснефти» — на момент закрытия торгов в пятницу на ММВБ акции «Роснефти» продемонстрировали рост на 3,5%.

Позитивно отреагировали на сделанные заявления и аналитики рынка. «Мы приветствуем эту сделку как символ уверенности стратегических инвесторов в нефтегазовом секторе России и еще раз подтверждаем нашу оценку [акций «Роснефти»] — «покупать» . На наш взгляд, инвестиции стратегических акционеров также демонстрируют уверенность в нефтяном секторе России в период низких цен на нефть», — прокомментировали в Merril Lynch.

«Эта новость — хорошая новость, фундаментальная для «Роснефти». Ведь и арабы (QIA), и Glencore остались там, пусть с маленьким долями, и там еще и ВР в акционерах. А чем шире круг инвесторов, тем считается лучше. Опять-таки, контрольный пакет в руках государства, оно недра контролирует. Надеюсь, что появление [в составе совета директоров «Роснефти»] господина Шредера также положительно скажется и на капитализации, и на бизнесе», — говорит директор аналитического департамента Alpari Александр Разуваев.

По мнению аналитика БКС Александра Корнилова, диверсификация состава акционеров тоже является позитивным фактором: «Это определенный позитивный сдвиг, потому что де-факто в «Росфнети» сейчас есть два крупных стратегических акционера, помимо государства: это ВР, западный игрок, и «Хуасинь», китайская компания».

«Компания готова к конструктивным переговорам с «Системой»

Игорь Сечин обозначил в своем интервью позицию по судебному процессу с АФК «Система»: все участники должны выполнить решение суда. Однако сторонам при этом принципиально важно оградить экономику страны, предприятия «Системы» (особенно тех, чьи акции в настоящий момент арестованы) и рядовых сотрудников от негативных последствий, подчеркнул глава «Роснефти».

«В этой связи наша компания, безусловно, готова к конструктивным переговорам с АФК «Система». Я надеюсь, что главный акционер, другие акционеры и менеджмент АФК «Система» понимают свою ответственность также за нормальную бесперебойную работу этих предприятий, и что их сотрудники не станут заложниками жестких, неправильных решений, которые привели, скажем так, к этому конфликту», — сказал Сечин.

Он подчеркнул, что «Роснефть» никогда не ставила себе целью банкротство АФК «Система», также перед истцами не стояла задача по владению активами «Системы». «Роснефти» достаточно, чтобы АФК рассчиталась по предъявленным претензиям — и для этого компания готова помочь ответчику с организацией кредитов. Более того, такие предложения уже переданы «Системе» как минимум двумя финансово-кредитными учреждениями.

По словам Игоря Сечина, «Система» обладает средствами для выплаты требований: речь идет не только о текущих оборотах компании и ее чистой прибыли, но и о солидном финансовом запасе, полученном благодаря всё той же «Башнефти».

«Надо сказать, что мы не все претензии предъявили. Достаточно сказать, что АФК «Система», будучи акционером, вывела также и накопленные дивиденды из «Башнефти». И конкретно в адрес «Системы» ушло порядка 133 млрд рублей. Вот эта сумма практически совпадает с утвержденным судом объемом претензий в 136 млрд, так что можно уверенно утверждать, что деньги у «Системы» есть и она может спокойно рассчитаться по этому судебному решению, по этим претензиям судебным», — уточнил Игорь Сечин.

Тем не менее у «Системы» еще остается пространство для действий — идти на мировое соглашение или продолжать судебное разбирательство. Однако в случае выбора прежней линии корпорация рискует выйти далеко за рамки Административного кодекса РФ, предупреждает пресс-секретарь «Роснефти» Михаил Леонтьев.

«Я бы обратил внимание на то, что Игорь Иванович очень подробно цитировал текст решения суда, где содержатся такие формулировки, весьма жесткие: «неправомерный вывод активов», «признание вины в нанесении ущерба», «злоупотребление своими правами», «неправомерный характер действия ответчиков». Понимаете, что эти формулировки выходят за рамки арбитражного и вообще гражданского права. Поэтому понятно, что основа для мирового соглашения есть, если дальше не продолжать развивать дело в этом естественном, в общем-то, направлении. Если ответчики, признавая свою вину, предпримут действия к ликвидации ущерба. Еще хотелось бы отметить такую вещь: когда много говорится о якобы каком-то прецедентном характере этого суда, который угрожает корпоративным правам и так далее, суд специально отметил формулировкой, что управление находящимися в незаконном владении акциями исключительно в собственных интересах, более того, акциями, подлежащими передаче, возвращению государству, не соответствует условиям обычного делового оборота и никаким прецедентом не является, ни при каких обстоятельствах», — прокомментировал ситуацию Леонтьев в интервью Business FM.

«Отключение внимания на негодный объект»

Игорь Сечин прокомментировал еще одну громкую тему — дополнительные материалы по делу экс-министра Улюкаева, вымогавшего, по версии следствия, взятку у главы «Роснефти» на сумму в 2 млн долларов.

«Вот в спецслужбах есть такой термин — «отключение внимания на негодный объект». Вот когда были запущены эти материалы, общественность сразу начала отвлекаться от сути вопроса на какие-то проходящие там вещи, как я уже сказал, не имеющие отношения к делу. Надо отделить зерна от плевел и вернуться к главному вопросу, а он очень простой, и алгоритм очень простой был. Надо признать, что Улюкаевым была реализована следующая конструкция. Он сам требовал незаконное вознаграждение за обычную свою работу. Он сам определил уровень этого вознаграждения, он сам приехал затем, чтобы получить это вознаграждение, сам забрал пакет, сумку и поставил в багажник своего автомобиля и сам уехал. Вот и всё», — резюмировал Игорь Сечин.

«Цены на нефть в следующем году будут на уровне $40–43»

В целом, по мнению главы «Роснефти», пока остается неясным, будет ли продлено соглашение о сокращении добычи нефти странами ОПЕК и ОПЕК+. Текущий договор прекратит свое действие в марте 2018 года.

«Одним из самых существенных факторов наряду с производством сланцевой нефти является большое влияние финансовых инструментов в США на цены. Я уже говорил, что девальвирование доллара сейчас составило порядка 20%. Если вы приведете соответствующие коэффициенты, то вы увидите, что в США как раз истинная цена и есть порядка $40. Это говорит о том, что финансовые власти США поддерживают своих производителей сейчас точно так же, как и Российская Федерация получила эффект девальвирования, и затраты в рублях для компаний, имеющих экспортные возможности для своей продукции, снизились. И этот же фактор работает сейчас и в Соединенных Штатах. При таком предварительном анализе я думаю, что в следующий год мы будем иметь цены в среднем по году в пределах $40–43», — сделал прогноз Игорь Сечин.

ЧИТАЙТЕ ТАКЖЕ

iz.ru