Кому принадлежит контрольный пакет акций Газпром? Контрольный пакет акций роснефти принадлежит

У кого находится контрольный пакет акций Роснефти?

- Авто и мото

- Автоспорт

- Автострахование

- Автомобили

- Сервис, Обслуживание, Тюнинг

- Сервис, уход и ремонт

- Выбор автомобиля, мотоцикла

- ГИБДД, Обучение, Права

- Оформление авто-мото сделок

- Прочие Авто-темы

- ДОСУГ И РАЗВЛЕЧЕНИЯ

- Искусство и развлечения

- Концерты, Выставки, Спектакли

- Кино, Театр

- Живопись, Графика

- Прочие искусства

- Новости и общество

- Светская жизнь и Шоубизнес

- Политика

- Общество

- Общество, Политика, СМИ

- Комнатные растения

- Досуг, Развлечения

- Игры без компьютера

- Магия

- Мистика, Эзотерика

- Гадания

- Сны

- Гороскопы

- Прочие предсказания

- Прочие развлечения

- Обработка видеозаписей

- Обработка и печать фото

- Прочее фото-видео

- Фотография, Видеосъемка

- Хобби

- Юмор

- Другое

- Военная служба

- Золотой фонд

- Клубы, Дискотеки

- Недвижимость, Ипотека

- Прочее непознанное

- Религия, Вера

- Советы, Идеи

- Идеи для подарков

- товары и услуги

- Прочие промтовары

- Прочие услуги

- Без рубрики

- Бизнес

- Финансы

- здоровье и медицина

- Здоровье

- Беременность, Роды

- Болезни, Лекарства

- Врачи, Клиники, Страхование

- Детское здоровье

- Здоровый образ жизни

- Красота и Здоровье

- Eда и кулинария

- Первые блюда

- Вторые блюда

- Готовим в …

- Готовим детям

- Десерты, Сладости, Выпечка

- Закуски и Салаты

- Консервирование

- На скорую руку

- Напитки

- Покупка и выбор продуктов

- Прочее кулинарное

- Торжество, Праздник

- Знакомства, любовь, отношения

- Дружба

- Знакомства

- Любовь

- Отношения

- Прочие взаимоотношения

- Прочие социальные темы

- Расставания

- Свадьба, Венчание, Брак

- Компьютеры и интернет

- Компьютеры

- Веб-дизайн

- Железо

- Интернет

- Реклама

- Закуски и Салаты

- Прочие проекты

- Компьютеры, Связь

- Билайн

- Мобильная связь

- Мобильные устройства

- Покупки в Интернете

- Программное обеспечение

- Java

- Готовим в …

- Готовим детям

- Десерты, Сладости, Выпечка

- Закуски и Салаты

- Консервирование

- образование

- Домашние задания

- Школы

- Архитектура, Скульптура

- бизнес и финансы

- Макроэкономика

- Бухгалтерия, Аудит, Налоги

- ВУЗы, Колледжи

- Образование за рубежом

- Гуманитарные науки

- Естественные науки

- Литература

- Публикации и написание статей

- Психология

- Философия, непознанное

- Философия

- Лингвистика

- Дополнительное образование

- Самосовершенствование

- Музыка

- наука и техника

- Технологии

- Выбор, покупка аппаратуры

- Техника

- Прочее образование

- Наука, Техника, Языки

- Административное право

- Уголовное право

- Гражданское право

- Финансовое право

- Жилищное право

- Конституционное право

- Право социального обеспечения

- Трудовое право

- Прочие юридические вопросы

- путешествия и туризм

- Самостоятельный отдых

- Путешествия

- Вокруг света

- ПМЖ, Недвижимость

- Прочее о городах и странах

- Дикая природа

- Карты, Транспорт, GPS

- Климат, Погода, Часовые пояса

- Рестораны, Кафе, Бары

- Отдых за рубежом

- Охота и Рыбалка

- Документы

- Прочее туристическое

- Работа и карьера

- Обстановка на работе

- Написание резюме

- Кадровые агентства

- Остальные сферы бизнеса

- Отдел кадров, HR

- Подработка, временная работа

- Производственные предприятия

- Профессиональный рост

- Прочие карьерные вопросы

woprosi.ru

Кому принадлежит контрольный пакет акций Газпром?

Кому принадлежит контрольный пакет акций Газпром?

Согласно сведений, предоставленных официальными источниками доля государства от общего количества акций Газпрома составляет больше пятидесяти процентов. Но при этом стоит учесть тот факт, что эта доля государства распределена между целым другими компаниями, которые находятся не в полной собственности государства. Вот такая вот картина. Можете здесь посмотреть подробней

По официальным данным государственная доля составляет более 50% от общего числа акций. При этом государственная доля разделена между рядом компаний, который также принадлежат государству не полностью. Но все же хорошо что контрольный пакет все же принадлежит именно государству и государство управляет данной компанией, что позволяет более бережно относиться к нашим ресурсам природного газа и не разбазаривать их на право и налево абсолютно бездумно.

Часть акций принадл. государ. это 50,002 процентов , остальное другим акционерам, полный список можно посмотреть вот тут. Так же можно зайти на официальный сайт газпрома и прочитать подробней об компании.

Контрольный пакет акций открытого акционерного общества quot;Газпромquot; принадлежит Российской Федерации, а так же предприятиям, которые контролируются государством. Этот пакет составляет на начало 2015 года 50,23 % всех выпущенных акций. Это соотношение может меняться. За более новой информацией можно обратиться на официальный сайт предприятия.

В данном случае контрольный пакет это количество акций в процентном отношении, превышающее 50%.

Полагаю с картинки все понятно.

Можно лично убедиться в правдивости информации, посетив сайт ОАО quot;Газпромquot;.

И рекомендую посмотреть раздел quot;Раскрытие информацииquot;.

Половина акций Газпроиа принадлежит Российскому государству, вообще компания Газпром это гос. предприяпие и по закону наполовину должно принадлежать РФ. На сайте Газпрома очень популярно вс описано, если кто-то хочет получить более полную информацию то Вам СЮДА

Газпром считается государственной компанией, имеено поэтому контрольный пакет акций принадлежит народу, точнее сказать государству. Конкретно если называть цифры, то в интернете есть информация вроде как официальная и она гласит, что государство имеет чуть больше 50% капитала этой огромной и очень прибыльной компании. Остальные же пакеты распределены между физическими и юридическими лицами.

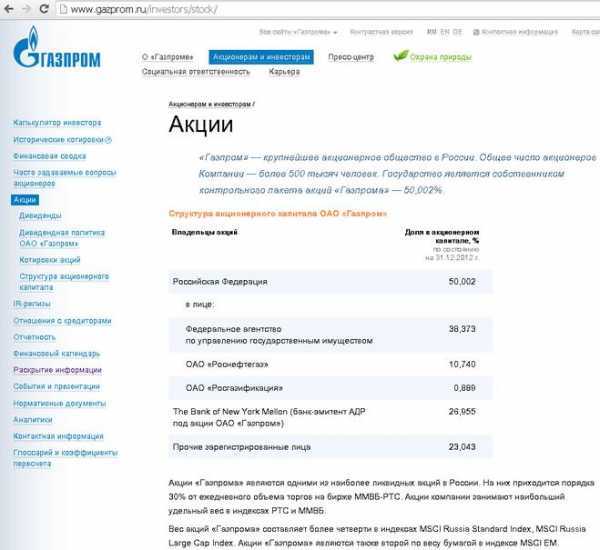

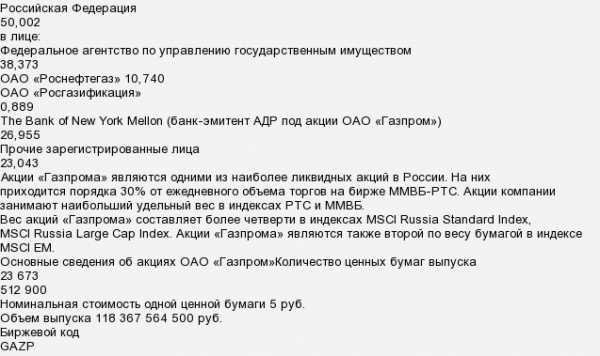

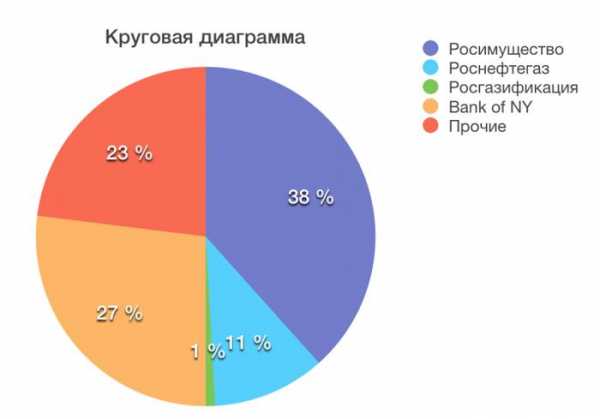

Ниже представлена информация, которая показывает, как распределены акции компании Газпром:

Российская Федерация в лице Федерального агентства по управлению государственным имуществом 1) Агентства по управлению государственным имуществом принадлежит 38,73 процента;

2) ОАО Роснефтегаз ему принадлежит 10,97 процента;

3) ОАО Росгазификация принадлежит 0,889 процента;

4) Держатели АДР принадлежит 28,392 процента;

5) Прочие зарегистрированные лица принадлежат 21,376 процента.

Первый три организации контролируется государством, поэтому получается, что контрольный пакет принадлежит нашему государству.

Известно, что пятьдесят процентов контрольного пакета акций ОАО quot;Газпромquot; принадлежит нашему государству. Из них: часть акций у федерального агенства, которое занимается управлением имущества государства; у quot;Роснефтегазаquot;;quot;Росгазофикациquot; и других. Остальная часть акций принадлежит различным частным инвесторам. Акции Газпрома очень ликвидны и прибыльны.

Российская Федерация является владельцем контрольного пакета акций quot;Газпромаquot; - 50,002%. Из которых 38,373% акций принадлежат Федеральному агентству по управлению государственным имуществом, 10,740% - ОАО quot;Роснефтегазquot; и 0,889% - ОАО quot;Росгазификацияquot;.

info-4all.ru

Нефть "пакетных" сделок

Едва расплатившись с госбюджетом за контрольный пакет акций компании "Башнефть", доставшийся ей без конкурса, государственная "Роснефть", крупнейшая нефтяная компания России, заключила новое масштабное соглашение. На паях с голландским нефтетрейдером Trafigura и российской инвестиционной компанией United Capital Partners она покупает 98% акций индийской компании Essar Oil. Ей принадлежат крупный нефтеперерабатывающий завод, а также грузовой порт и обширная сеть бензоколонок по всей Индии. Сама схема этой сделки вызывает немало вопросов, отмечает эксперт, однако она вполне может быть использована в ближайшем будущем, как часть некой "пакетной" политической сделки, и в приватизации нефтяной отрасли России.

Еще в 2000 году доля государства в добыче нефти в России составляла лишь 11%, а в 2015-м – уже две трети от всей. Прошел еще год. Только что продан контрольный пакет акций компании "Башнефть", принадлежавшей государству, его получила государственная же "Роснефть". И теперь велика вероятность того, что "Роснефть" сама выкупит 19,5% своих акций (доходы от их продажи уже заложены в госбюджет 2016 года), у государственного же холдинга "Роснефтегаз". Ему принадлежит 69,5% акций "Роснефти". Впрочем, не исключено, что покупателем этих акций может стать и неожиданный, на первый взгляд, сторонний инвестор, допускает партнер консалтингового агентства RusEnergy Михаил Крутихин.

– В случае выкупа "Роснефтью" своих акций, как и покупки ею акций "Башнефти", вряд ли вообще можно говорить, что общая доля государства в российской нефтяной отрасли как-то меняется? Ведь речь идет не о "нормальной" приватизации, а о сделках исключительно между государственными компаниями…

– Уже в 2015 году эта доля составляла 65-66%. И в результате нынешней "псевдоприватизации" она никак не изменится – и не увеличится, и не сократится. Разве что вдруг каким-то чудом действительно, как обещает президент России, акции "Роснефти" начнут поступать каким-то частным инвесторам, в чем я сильно сомневаюсь. Президент сказал, что, если "Роснефть" выкупит свои собственные акции, это станет промежуточной стадией процесса. А затем, мол, "Роснефть" станут покупать частные инвесторы… И может быть, даже стратегический какой-то инвестор, то есть претендующий на покупку всего выставляемого на продажу пакета акций.

Ни азиатские компании, ни европейские, ни американские не заинтересованы в том, чтобы покупать миноритарный пакет акций "Роснефти", где всем распоряжается господин Сечин, а голоса у владельца такого пакета не будет абсолютно!..

– Против продажи контролируемой государством "Башнефти" государственной же компании "Роснефть" выступал поначалу даже председатель совета директоров самой "Роснефти", он же помощник президента России Андрей Белоусов: "Это же глупость какая-то, чтобы одна государственная компания участвовала в приватизации другой", – заявил он в конце июля. Тогда же некоторые чиновники назвали такой вариант сделки "перекладыванием" денег государства из одного кармана в другой. По этой логике, выкуп "Роснефтью" 19,5% собственных акций, если такое случится, также можно отнести к подобному "перекладыванию". Но, с другой стороны, "Роснефть" – крупная коммерческая компания, которая зарабатывает немалую прибыль от продажи нефти и нефтепродуктов и которая этими средствами и расплачивается за свои покупки… В этом контексте в какой степени можно вести разговор именно о "перекладывании" денег государства? А в какой – нет?

– Ну, разумеется, можно вести такой разговор. "Роснефть", которая потратит немалые деньги сначала на покупку акций "Башнефти", а затем и на выкуп своих собственных, точно на такую же сумму сократит свои отчисления в госбюджет – и в виде налогов, и в виде дивидендов. Поэтому, как ни крути, а все равно это государственные деньги. С небольшим лишь исключением. Чуть более 30% акций "Роснефти" принадлежит частным инвесторам, в том числе около 20% – британской нефтегазовой компании ВР. Таким образом, она потратит частично и их деньги тоже. Но в любом случае ровно на такую сумму сократятся ее отчисления в госбюджет.

– На контрольный пакет акций "Башнефти" претендовала также "Лукойл" – крупнейшая частная нефтяная компания России, у которой с "Башнефтью" уже есть совместные проекты. Но в итоге она вынуждена была отказаться…

– У "Лукойла", на мой взгляд, могла бы сложиться интересная схема сотрудничества. Она наметилась уже сейчас в области добычи нефти в совместном предприятии с "Башнефтью" по разработке месторождений Требса и Титова в Тимано-Печорской нефтяной провинции на севере европейской части России. Кроме того, возможно очень интересное сотрудничество и по нефтеперерабатывающим заводам, то есть главному активу "Башнефти". У нее – в Башкортостане, а у "Лукойла" – например, в Перми. И этот "дуэт" мог бы очень интересно "сыграть" в отрасли.

Однако у "Лукойла" было, я думаю, два соображения против приобретения контрольного пакета акций "Башнефти". Во-первых, все-таки цена, которую запросило государство, была выше рыночной. И покупать в условиях, когда вообще нефтегазовые активы дешевеют, в принципе не очень выгодно. Во-вторых, думаю, хотя это, разумеется, и нельзя подтвердить никакими документами, что "Лукойлу" просто "посоветовали" не "вмешиваться", поскольку пакет "Башнефти", мол, "предназначался" для компании господина Сечина.

Или же это будут некие "особые" участники, которых привлекут на дополнительных, "закрытых" условиях – по договоренности с российским руководством. Здесь масса вариантов...

– Перечислив в бюджет деньги за акции "Башнефти", компания "Роснефть" буквально через несколько дней подписывает соглашение о покупке 49% акций индийской Essar Oil, владеющей и вторым по величине в Индии частным нефтеперерабатывающим заводом (НПЗ), и большой сетью бензозаправочных станций. И заявляет, что таким образом обеспечивает она себе выход на индийский рынок нефтепродуктов, который сегодня является одним из самых быстрорастущих в мире. При этом "Роснефть" отмечала, что НПЗ Essar Oil имеет внушительную глубину переработки нефти – 95%. Если так, то это на уровне самых лучших НПЗ в Европе. Тогда как средняя глубина переработки на НПЗ, принадлежащих "Роснефти" в России, по данным самой компании, 65-66%. Почему она столь мала? Скажем, у тех же "Лукойла" или "Сургутнефтегаза" она значительно выше…

– У "Лукойла" – больше 80%. А самые лучшие в России НПЗ, пожалуй, как раз у "Башнефти": глубина переработки – около 85%. Тогда как нефтепереработка "Роснефти" – это чистый позор для государственной компании! Еще в 2013 году она приняла программу модернизации своих НПЗ, поскольку требовался выпуск топлива более высокого качества. Но вскоре цены на нефть упали, доходы компании тоже, и она фактически свернула все работы по модернизации – особенно трех своих заводов близ Самары, где даже распустили рабочих. Там всю модернизацию свернули, поставили то оборудование, которое было закуплено раньше, и процесс застопорился. А теперь, когда "Роснефть" получает половинную долю в очень хороших НПЗ в Башкортостане, ей вообще не нужно заботиться о модернизации своих старых "железок"!..

– Но в Индии она получает еще более привлекательный в этом отношении актив…

– Что касается индийской сделки, то она вызывает большие сомнения. Во-первых, у компании Essar, как бы ее ни хвалили, 4 млрд долларов долга – не такая уж она хорошая и эффективная… Во-вторых, когда "Роснефть" только планировала эту сделку с компанией Essar Group, индийские банки наотрез отказались ее финансировать! Поскольку не хотели портить отношения со своими партнерами в США – в связи с международными санкциями и лично против г-на Сечина, и против всей "Роснефти". Денег они не давали. И поэтому пришлось привлекать российский банк ВТБ, фактически контролируемый государством, чтобы уже он какие-то деньги ссудил на эту сделку…

В этом плане санкции "работают" не только на технологиях, но и на финансах. Да, отчасти их можно считать ослабевшими из-за низких нефтяных цен

– В рамках этой сделки "Роснефть" намерена поставить на покупаемый индийский НПЗ 100 млн тонн своей нефти в течение ближайших 10 лет. И планы выглядят логичными, коль скоро в самой Индии, с населением более миллиарда человек, прогнозируется ускоренный рост потребления нефтепродуктов…

– С какой целью эта сделка заключается, сказать очень трудно, поскольку у "Роснефти", скажем так, "лишней" нефти нет. Она на много лет вперед "заложила" большую часть своей добычи Китаю (в 2013 году компания подписала соглашение с китайской CNPC, которое предусматривает поставки в Китай 360 млн тонн нефти в течение 25 лет. – РС). И китайцы "поступаться" своей долей в пользу Индии явно не собираются. Где "Роснефть" будет покупать нефть, чтобы поставлять на свой новый завод в Индии, остается загадкой. Скорее всего, здесь мы видим либо "раздувание щек" господином Сечиным, либо это некая "пакетная" сделка руководства России и Индии. Известно, что Путин и Моди (нынешний премьер-министр Индии Нарендра Моди. – РС) в очень хороших отношениях. Они спокойно могут "договориться" и о поставках вооружений, и о сотрудничестве в ядерной энергетике... В таком случае это "пакетная" сделка, так ее и надо рассматривать. Отдельно от всего остального большого коммерческого смысла в ней я не вижу…

А самые лучшие в России НПЗ, пожалуй, как раз у "Башнефти": глубина переработки – около 85%. Тогда как нефтепереработка "Роснефти" – это чистый позор для государственной компании!

– Объемы добычи нефти в России вышли сегодня на очередной рекордный постсоветский уровень. И Министерство энергетики высказывается в том смысле, что в переговорах с ОПЕК Россия могла бы поддержать предложения о "замораживании" добычи на неких текущих уровнях. На ваш взгляд, следует ли понимать такие заявления и как свидетельство ожиданий уже скорого замедления нынешнего роста добычи нефти в России? С последующим ее выходом на некое "плато", за которым начнется неизбежное сокращение…

– Мне видится естественная динамика. Да, действительно, мы сейчас приближаемся к некоему "плато". Как говорится, небольшая "горка" еще просматривается, но еще год назад "переход" через нее виделся в конце 2017 – начале 2018 года. Сейчас же Министерство энергетики говорит, что отрасль может "дотянуть" повышение до 2020 года, после чего начнется-таки сокращение. А где-то с 2022 года, как мне представляется, начнется уже ускоренное сокращение, поскольку деньги в новые проекты сегодня мало кто вкладывает. Проектов мало, новых запасов тоже… Лицензирована уже практически вся нефть, какая еще не добывается в России, но разведана. Крупных новых открытий не делается. Поэтому и новой добыче появиться-то неоткуда. Разве что еще больше интенсифицировать добычу на "старых" месторождениях. Там давно амортизированы все прежние капитальные вложения, и фактически все текущие расходы – это операционные издержки, которые могут быть очень невысокими. А вот новые месторождения, трудноизвлекаемая нефть, не говоря уже о месторождениях на шельфе – это все пока за пределами мечтаний при нынешнем уровне нефтяных цен…

Когда "Роснефть" только планировала сделку с компанией Essar Group, индийские банки наотрез отказались ее финансировать! Поэтому пришлось привлекать российский банк ВТБ, фактически контролируемый государством, чтобы уже он какие-то деньги ссудил на эту сделку…

– Они-то как раз и подпадают под действие секторальных санкций Запада на нефтедобычу в России. С самого начала эксперты говорили, что эти санкции нацелены, скорее, на будущую добычу, особенно труднодоступную, но не на текущую. Что вроде и подтверждается тем, что текущая добыча нефти в России пока только растет. Можно ли поэтому говорить о том, что эти санкции и сегодня не оказывают заметного влияния на текущую российскую нефтедобычу? Тогда как большинство новых проектов и без всяких санкций остановлены просто упавшими ценами на нефть… Впрочем, такое происходит во многих странах мира, а не только в России. А Международный валютный фонд, например, только что представил очередной прогноз, согласно которому цены на нефть и в ближайшие пять лет не превысят 60 долларов за баррель…

– Да, отчасти можно об этом говорить. Но тут не только цены на нефть "работают", но еще и невозможность доступа российских банков и российских компаний к западному долгосрочному финансированию. И не только к западному, но и к восточному. Так что в этом плане санкции "работают" не только на технологиях, но и на финансах. Да, отчасти их можно считать ослабевшими из-за низких нефтяных цен. Но я не исключаю, что в результате каких-то новых внешнеполитических пертурбаций, дальнейшего ухудшения отношений России с миром, могут быть введены новые санкции, и ситуация ухудшится.

Уже в 2015 году доля государства в российской нефтяной отрасли составляла 65-66%. И в результате нынешней "псевдоприватизации" она никак не изменится – и не увеличится, и не сократится

– 10 лет назад, в июле 2006 года, компания "Роснефть" провела так называемое "народное IPO" (первичное размещение акций), продав в целом – и крупным инвесторам, и гражданам России – 15% общего их объема за 10,6 млрд долларов. Правда, цены на нефть тогда были на подъеме… Имея в виду и недавнюю покупку "Башнефти", а затем и возможный выкуп пакета собственных акций в 19,5% у государственного холдинга "Роснефтегаз", сколь успешной, с точки зрения самих инвесторов, может оказаться уже последующая продажа акций "Роснефти", по вашим представлениям? Скажем, в 2017 году, если компания так решит…

– Я не вижу для этого стратегических инвесторов. Ни азиатские компании, ни европейские, ни американские не заинтересованы в том, чтобы покупать миноритарный пакет акций "Роснефти", где всем распоряжается господин Сечин, а голоса у владельца такого пакета не будет абсолютно!.. И я сильно сомневаюсь, что на акции "Роснефти" будет большой спрос. 10-летней давности IPO было довольно позорным, потому что продали эти акции на "пике", а потом они быстро стали терять в цене. Заверили население, покупавшее акции, что, мол, все будет хорошо, что сейчас вы "обретете счастье" с этими акциями, но все вышло как раз наоборот. Так что и в нынешнем случае есть очень серьезные сомнения в том, что этот пакет удастся продать. Или же это будут некие "особые" участники, которых привлекут на дополнительных, "закрытых" условиях – по договоренности с российским руководством. Здесь – масса вариантов, и сейчас анализировать их практически невозможно.

– "Закрытые" договоренности как с российскими, так и с зарубежными инвесторами?..

– Да, конечно! То есть вновь возможна некая "пакетная" сделка. Условно говоря, опять привлекут какой-то российский банк, который профинансирует какую-то индийскую компанию… Она придет и начнет покупать. Потому что индийские же банки денег на такую покупку индийским компаниям, естественно, не дадут, – отметил в интервью Радио Свобода партнер российского консалтингового агентства RusEnergy Михаил Крутихин.

www.svoboda.org

Кому принадлежит Газпром | Интересные новости

Развернувшиеся баталии вокруг цен на газ для хунты навели меня на мысль еще раз напомнить всем давно известную истину - кому и на сколько принадлежит, считающийся российским, гигант нашей энергодобывающей индустрии - ГАЗПРОМ.

Согласно совершенно открытым данным, "государству" принадлежат лишь 50% акций (+1 голос).

Я беру слово государству в кавычки, потому, что это небольшая уловка, позволяющая подсластить пилюльку.

В реальности непосредственно государству, в лице его госоргана Росимущество, принадлежит уже не 50, а лишь 38,37% акций гиганта, остальные поделены между ОАО Роснефтегаз (10,74%) и ОАО Росгазификация (0,89%).

Что это означает?

Ровно то, что президент Путин может жестко рявкнуть: "ша! делай как я сказал!" только на 38%.

Согласитесь, это уже несколько другой коленкор в командно-административной системе управления корпорацией.

Кстати, прибыль от продажи газа распределяется также - нам с вами достается всего лишь 38% от добытого ГАЗПРОМом, ибо содержимое наших недр, пройдя по трубе на поверхность, как-то трансформируется и начинает принадлежать техникам, воткнувшим эту самую трубу.

Как, если бы сосед, поставив насос на колодец у вас во дворе, продавал воду всем желающим (ну и вам в том числе), оплачивая вам налог с этого действа.

Но это я отвлекся, вернемся к ГАЗПРОМу, уточнив, что и добытый газ даже на 38% еще принадлежит не нам с вами, а самому ГАЗПРОМу, нам принадлежит только доля в прибыли.

Есть еще «Роснефтегаз», 100% принадлежащий Росиимуществу, который создавался как «временное хранилище» акций «Роснефти» и «Газпрома».

Предполагалось, что он будет ликвидирован, как только погасит полученный многомиллиардный кредит, но существует до сих пор.

Зачем? А затем, чтобы не сосредоточивать контрольный пакет акций в одних руках.

Ведь прямой блокирующий пакет должен составлять 50% + 1 акция.

В этом и тонкость - чтобы прямо заблокировать то ли иное решение, 50% +1 должны быть сосредоточены в одних руках.

В противном случае начинаются танцы с конями.

К чему я это все? К тому, что в своих решениях по ГАЗПРОМу Россия не авторитарна, наши должны договариваться с остальными владельцами.

Кто же они, эти "остальные владельцы"?

Из графика можно увидеть - это Bank of NY и некие "прочие".

Ну, BoNY тут понятно каким боком - он рядится под эмитента американских депозитарных расписок, выпущенных на акции ГАЗПРОМА. Чтобы не ломать зря голову, поясню - это завуалировыанная форма передачи гос.собственности от колонии метрополии.

Т.е. 27% в прямую переданы "нашим американским партнерам", как любит весело шутить ВВП.

Почему 27? А потому, что с 25 процентов наступает "огласовка" акций, т.е. владелец этих 27% может зарубить решения, принимаемые Обществом.

Кто еще в акционерах, кто эти "прочие"?

E.ON Ruhrgas AG, крупнейшая германская компания-дистрибьютор природного газа - 6,5%Deutsche UFG, компания-хэджфонд, 100% принадлежащая Дойче Банку — более 3 % НАФТА-МОСКВА, Кипрская компания (догадайтесь для чего и кем созданная) - 5,3%НАФТА-ВОСТОК, фонд, опять же даже объяснять не стоит кем создан, - 1,5%ИНТЕКО (да-да, мадам Батуриной) - 1%Остальные 5,5% распылены междусобойчиком, т.с. на молочишко себе любимым.

Итак, Росия, точнее наш президент Путин В.В. (я в принципе не отделяю с некоторых пор моего президента), не в состоянии жестко принять однозначное решение по тем или иным действиям ГАЗПРОМа, а должны договариваться с теми же, кто и готовит всю эту херню с газовыми поставками - амерами, бюргерами и 5-й колонной, владеющей активами, располагающимися вне российской юрисдикции, и непосредственно управляющими концерном.

И вот теперь посмотрите - Путин в ГАЗПРОМе один.

Против него и акционеры, авторы переворота на Украине, и управленцы, которых держат за кадык их активов эти же акционеры.

maxpark.com

«Пакетные» сделки Роснефти

Едва расплатившись с госбюджетом за контрольный пакет акций компании “Башнефть”, доставшийся ей без конкурса, государственная “Роснефть”, крупнейшая нефтяная компания России, заключила новое масштабное соглашение. На паях с голландским нефтетрейдером Trafigura и российской инвестиционной компанией United Capital Partners она покупает 98% акций индийской компании Essar Oil. Ей принадлежат крупный нефтеперерабатывающий завод, а также грузовой порт и обширная сеть бензоколонок по всей Индии. Сама схема этой сделки вызывает немало вопросов, отмечает эксперт, однако она вполне может быть использована в ближайшем будущем, как часть некой “пакетной” политической сделки, и в приватизации нефтяной отрасли России.

Еще в 2000 году доля государства в добыче нефти в России составляла лишь 11%, а в 2015-ом – уже две трети от всей. Прошел еще год. Только что продан контрольный пакет акций компании “Башнефть”, принадлежавшей государству, его получила государственная же “Роснефть”. И теперь велика вероятность того, что “Роснефть” сама выкупит 19,5% своих акций (доходы от их продажи уже заложены в госбюджет 2016 года), у государственного же холдинга “Роснефтегаз”. Ему принадлежит 69,5% акций “Роснефти”. Впрочем, не исключено, что покупателем этих акций может стать и неожиданный, на первый взгляд, сторонний инвестор, допускает партнер консалтингового агентства RusEnergy Михаил Крутихин.

– В случае выкупа “Роснефью” своих акций, как и покупки ею акций “Башнефти”, вряд ли вообще можно говорить, что общая доля государства в российской нефтяной отрасли как-то меняется? Ведь речь идет не о “нормальной” приватизации, а о сделках исключительно между государственными компаниями…

– Уже в 2015 году эта доля составляла 65-66%. И в результате нынешней “псевдоприватизации” она никак не изменится – и не увеличится, и не сократится. Разве что вдруг каким-то чудом действительно, как обещает президент России, акции "Роснефти" начнут поступать каким-то частным инвесторам, в чем я сильно сомневаюсь. Президент сказал, что, если "Роснефть" выкупит свои собственные акции, это станет промежуточной стадией процесса. А затем, мол, "Роснефть" станут покупать частные инвесторы… И может быть даже стратегический какой-то инвестор, то есть претендующий на покупку всего выставляемого на продажу пакета акций.

Ни азиатские компании, ни европейские, ни американские не заинтересованы в том, чтобы покупать миноритарный пакет акций "Роснефти", где всем распоряжается господин Сечин, а голоса у владельца такого пакета не будет абсолютно!..

– Против продажи контролируемой государством “Башнефти” государственной же компанией “Роснефть” выступал поначалу даже председатель совета директоров самой “Роснефти”, он же – помощник президента России Андрей Белоусов: “Это же глупость какая-то, чтобы одна государственная компания участвовала в приватизации другой”, – заявил он в конце июля. Тогда же некоторые чиновники назвали такой вариант сделки “перекладыванием” денег государства из одного кармана в другой. По этой логике, выкуп Роснефтью 19,5% собственных акций, если такое случится, также можно отнести к подобному “перекладыванию”. Но, с другой стороны, “Роснефть” – крупная коммерческая компания, которая зарабатывает немалую прибыль от продажи нефти и нефтепродуктов и которая этими средствами и расплачивается за свои покупки… В этом контексте – в какой степени можно вести разговор именно о “перекладывании” денег государства? А в какой – нет?

– Ну, разумеется, можно вести такой разговор. "Роснефть", которая потратит немалые деньги сначала на покупку акций "Башнефти", а затем и на выкуп своих собственных, точно на такую же сумму сократит свои отчисления в госбюджет – и в виде налогов, и в виде дивидендов. Поэтому, как ни крути, а все равно это – государственные деньги. С небольшим лишь исключением. Чуть более 30% акций “Роснефти” принадлежит частным инвесторам, в том числе около 20% – британской нефтегазовой компании ВР. Таким образом, она потратит частично и их деньги тоже. Но в любом случае ровно на такую сумму сократятся ее отчисления в госбюджет.

– На контрольный пакет акций “Башнефти” претендовала также “Лукойл” – крупнейшая частная нефтяная компания России, у которой с “Башнефтью” уже есть совместные проекты. Но в итоге она вынуждена была отказаться…

– У "Лукойл", на мой взгляд, могла бы сложится интересная схема сотрудничества. Она наметилась уже сейчас в области добычи нефти в совместном предприятии с "Башнефтью" по разработке месторождений Требса и Титова в Тимано-Печорской нефтяной провинции на севере европейской части России. Кроме того, возможно очень интересное сотрудничество и по нефтеперерабатывающим заводам, то есть главному активу "Башнефти". У нее – в Башкортостане, а у "Лукойл" – например, в Перми. И этот “дуэт” мог бы очень интересно “сыграть” в отрасли.

Однако у "Лукойл" было, я думаю, два соображения против приобретения контрольного пакета акций "Башнефти". Во-первых, все-таки цена, которую запросило государство, была выше рыночной. И покупать в условиях, когда вообще нефтегазовые активы дешевеют, в принципе не очень выгодно. Во-вторых, думаю, хотя это, разумеется, и нельзя подтвердить никакими документами, что "Лукойл" просто “посоветовали” не “вмешиваться”, поскольку пакет “Башнефти”, мол, “предназначался” для компании господина Сечина.

Или же это будут некие “особые” участники, которых привлекут на дополнительных, “закрытых” условиях – по договоренности с российским руководством. Здесь – масса вариантов...

– Перечислив в бюджет деньги за акции “Башнефти”, компания “Роснефть” буквально через несколько дней подписывает соглашение о покупке 49% акций индийской Essar Oil, владеющей и вторым по величине в Индии частным нефтеперерабатывающим заводом (НПЗ), и большой сетью бензозаправочных станций. И заявляет, что таким образом обеспечивает она себе выход на индийский рынок нефтепродуктов, который сегодня является одним из самых быстрорастущих в мире. При этом “Роснефть” отмечала, что НПЗ Essar Oil имеет внушительную глубину переработки нефти – 95%. Если так, то это – на уровне самых лучших НПЗ в Европе. Тогда как средняя глубина переработки на НПЗ, принадлежащих “Роснефти” в России, по данным самой компании, – 65-66%. Почему она столь мала? Скажем, у тех же “Лукойл” или “Сургутнефтегаз” она значительно выше…

– У "Лукойл" – больше 80%. А самые лучшие в России НПЗ, пожалуй, как раз у "Башнефти": глубина переработки – около 85%. Тогда как нефтепереработка "Роснефти" – это чистый позор для государственной компании! Еще в 2013 году она приняла программу модернизации своих НПЗ, поскольку требовался выпуск топлива более высокого качества. Но вскоре цены на нефть упали, доходы компании тоже, и она фактически свернула все работы по модернизации – особенно трех своих заводов близ Самары, где даже распустили рабочих. Там всю модернизацию свернули, поставили то оборудование, которое было закуплено раньше, и процесс застопорился. А теперь, когда “Роснефть” получает половинную долю в очень хороших НПЗ в Башкортостане, ей вообще не нужно заботиться о модернизации своих старых “железок”!..

– Но в Индии она получает еще более привлекательный в этом отношении актив…

– Что касается индийской сделки, то она вызывает большие сомнения. Во-первых, у компании Essar, как бы ее ни хвалили, 4 млрд долларов долга – не такая уж она хорошая и эффективная… Во-вторых, когда "Роснефть" только планировала эту сделку с компанией Essar Group, индийские банки наотрез отказались ее финансировать! Поскольку не хотели портить отношения со своими партнерами в США – в связи с международными санкциями и лично против г-на Сечина, и против всей "Роснефти". Денег они не давали. И поэтому пришлось привлекать российский банк “ВТБ”, фактически контролируемый государством, чтобы уже он какие-то деньги ссудил на эту сделку…

В этом плане санкции “работают” не только на технологиях, но и на финансах. Да, отчасти их можно считать ослабевшими из-за низких нефтяных цен.

– В рамках этой сделки “Роснефть” намерена поставить на покупаемый индийский НПЗ 100 млн тонн своей нефти в течение ближайших 10 лет. И планы выглядят логичными, коль скоро в самой Индии, с населением более миллиарда человек, прогнозируется ускоренный рост потребления нефтепродуктов…

– С какой целью эта сделка заключается – сказать очень трудно, поскольку у "Роснефти", скажем так, “лишней” нефти нет. Она на много лет вперед “заложила” большую часть своей добычи Китаю (в 2013 году компания подписала соглашение с китайской CNPC, которое предусматривает поставки в Китай 360 млн тонн нефти в течение 25 лет – РС). И китайцы “поступаться” своей долей в пользу Индии явно не собираются. Где "Роснефть" будет покупать нефть, чтобы поставлять на свой новый завод в Индии, остается загадкой. Скорее всего, здесь мы видим либо “раздувание щек” господином Сечиным, либо это – некая “пакетная” сделка руководства России и Индии. Известно, что Путин и Моди (нынешний премьер-министр Индии Нарендра Моди – РС) в очень хороших отношениях. Они спокойно могут “договориться” и о поставках вооружений, и о сотрудничестве в ядерной энергетике... В таком случае это – “пакетная” сделка, так ее и надо рассматривать. Отдельно от всего остального большого коммерческого смысла в ней я не вижу…

А самые лучшие в России НПЗ, пожалуй, как раз у "Башнефти": глубина переработки – около 85%. Тогда как нефтепереработка "Роснефти" – это чистый позор для государственной компании!

– Объемы добычи нефти в России вышли сегодня на очередной рекордный постсоветский уровень. И Министерство энергетики высказывается в том смысле, что в переговорах с ОПЕК Россия могла бы поддержать предложения о “замораживании” добычи на неких текущих уровнях. На ваш взгляд, следует ли понимать такие заявления и как свидетельство ожиданий уже скорого замедления нынешнего роста добычи нефти в России? С последующим ее выходом на некое “плато”, за которым начнется неизбежное сокращение…

– Мне видится естественная динамика. Да, действительно, мы сейчас приближаемся к некоему “плато”. Как говорится, небольшая “горка” еще просматривается, но еще год назад “переход” через нее виделся в конце 2017 – начале 2018 года. Сейчас же Министерство энергетики говорит, что отрасль может “дотянуть” повышение до 2020 года, после чего начнется-таки сокращение. А где-то с 2022 года, как мне представляется, начнется уже ускоренное сокращение, поскольку деньги в новые проекты сегодня мало кто вкладывает. Проектов мало, новых запасов тоже… Лицензирована уже практически вся нефть, какая еще не добывается в России, но разведана. Крупных новых открытий не делается. Поэтому и новой добыче появиться-то неоткуда. Разве что еще больше интенсифицировать добычу на “старых” месторождениях. Там давно амортизированы все прежние капитальные вложения, и фактически все текущие расходы – это операционные издержки, которые могут быть очень невысокими. А вот новые месторождения, трудноизвлекаемая нефть, не говоря уже о месторождениях на шельфе – это все пока за пределами мечтаний при нынешнем уровне нефтяных цен…

Когда "Роснефть" только планировала сделку с компанией Essar Group, индийские банки наотрез отказались ее финансировать! Поэтому пришлось привлекать российский банк “ВТБ”, фактически контролируемый государством, чтобы уже он какие-то деньги ссудил на эту сделку…

– Они-то как раз и подпадают под действие секторальных санкций Запада на нефтедобычу в России. С самого начала эксперты говорили, что эти санкции нацелены, скорее, на будущую добычу, особенно – труднодоступную, но не на текущую. Что, вроде, и подтверждается тем, что текущая добыча нефти в России пока только растет. Можно ли поэтому говорить о том, что эти санкции и сегодня не оказывают заметного влияния на текущую российскую нефтедобычу? Тогда как большинство новых проектов и без всяких санкций остановлены просто упавшими ценами на нефть… Впрочем, такое происходит во многих странах мира, а не только в России. А Международный валютный фонд, например, только что представил очередной прогноз, согласно которому цены на нефть и в ближайшие пять лет не превысят 60 долларов за баррель…

– Да, отчасти можно об этом говорить. Но тут не только цены на нефть “работают”, но еще и невозможность доступа российских банков и российских компаний к западному долгосрочному финансированию. И не только к западному, но и к восточному. Так что в этом плане санкции “работают” не только на технологиях, но и на финансах. Да, отчасти их можно считать ослабевшими из-за низких нефтяных цен. Но я не исключаю, что в результате каких-то новых внешнеполитических пертурбаций, дальнейшего ухудшения отношений России с миром, могут быть введены новые санкции, и ситуация ухудшится.

Уже в 2015 году доля государства в российской нефтяной отрасли составляла 65-66%. И в результате нынешней “псевдоприватизации” она никак не изменится – и не увеличится, и не сократится.

– 10 лет назад, в июле 2006 года, компания “Роснефть” провела так называемое “народное IPO” (первичное размещение акций), продав в целом – и крупным инвесторам, и гражданам России – 15% общего их объема за 10,6 млрд долларов. Правда, цены на нефть тогда были на подъеме… Имея в виду и недавнюю покупку “Башнефти”, а затем и возможный выкуп пакета собственных акций в 19,5% у государственного холдинга “Роснефтегаз”, сколь успешной, с точки зрения самих инвесторов, может оказаться уже последующая продажа акций “Роснефти”, по вашим представлениям? Скажем, в 2017 году, если компания так решит…

– Я не вижу для этого стратегических инвесторов. Ни азиатские компании, ни европейские, ни американские не заинтересованы в том, чтобы покупать миноритарный пакет акций "Роснефти", где всем распоряжается господин Сечин, а голоса у владельца такого пакета не будет абсолютно!.. И я сильно сомневаюсь, что на акции "Роснефти" будет большой спрос. 10-летней давности IPO было довольно позорным, потому что продали эти акции на “пике”, а потом они быстро стали терять в цене. Заверили население, покупавшее акции, что, мол, все будет хорошо, что сейчас вы “обретете счастье” с этими акциями, но все вышло как раз наоборот. Так что и в нынешнем случае есть очень серьезные сомнения в том, что этот пакет удастся продать. Или же это будут некие “особые” участники, которых привлекут на дополнительных, “закрытых” условиях –по договоренности с российским руководством. Здесь – масса вариантов, и сейчас анализировать их практически невозможно.

– “Закрытые” договоренности как с российскими, так и с зарубежными инвесторами?..

– Да, конечно! То есть вновь возможна некая “пакетная” сделка. Условно говоря, опять привлекут какой-то российский банк, который профинансирует какую-то индийскую компанию… Она придет и начнет покупать. Потому что индийские же банки денег на такую покупку индийским компаниям, естественно, не дадут, – отметил в интервью Радио Свобода партнер российского консалтингового агентства RusEnergy Михаил Крутихин.

ru.krymr.com

Россия может сохранить только контрольный пакет «Роснефти»

Вице-премьер России Игорь Сечин, курирующий ТЭК заявил, что государство в перспективе может оставить за собой только контрольный пакет крупнейшей российской нефтяной компании «Роснефть». Сечин сказал, что власти Росии считают акции российских компаний недооцененными на мировом рынке.

«Как минимум, до сохранения 50% плюс одна акция. Все остальное может быть продано», – сказал Сечин. Вице-премьер не уточнил сроков, когда может быть принято такое решение, отметив, что «такая работа ведется постоянно» и что решение нужно принимать исходя из экономической целесообразности, сообщает РИА «Новости».

В октябре первый вице-премьер РФ Игорь Шувалов говорил, что правительство намерено снизить свою долю в «Роснефти» до контрольной к 2015 году и отказаться от контроля после 2015 года.

«Мы все время работаем с разными партнерами: с азиатскими, с арабскими, с американскими, с английскими – с любыми», – сказал Сечин. «Речь может идти и об обмене активами с какими-то нашими партнерами, о продаже части пакета, о других формах», – сообщил он.

Вице-премьер напомнил, что ранее на продажу уже выставлялись акции «Роснефти», которые были приватизированы по высокой цене. «Что же нам продавать сейчас дешевле, если у нас есть уже пример продажи акций по более высокой цене», – сказал Сечин.

Программа приватизации на 2011 – 2013 годы, одобренная в ноябре правительством, предусматривает, что в 2011 – 2013 годах будет приватизировано 25% минус одна акция «Роснефти». В частности, 15% акций будут предложены к продаже на рынке, а в отношении пакета в 10% минус одна акция планируется провести операции по обмену активами с инвесторами при условии повышения капитализации компании.

В ходе первичного размещения акций (IPO) «Роснефти» летом 2007 года было продано 14% ее акций и привлечено 10,4 миллиарда долларов. Цена размещения составила 7,55 доллара за обыкновенную акцию и за GDR.

Основным акционером «Роснефти» является государственная компания ОАО «Роснефтегаз», которой принадлежит 75,16% акций, еще 9,44% акций владеет контролируемое «Роснефтью» ООО «РН-Развитие». Также у «Роснефти» в настоящее время около 138 тысяч акционеров – физических лиц.

www.infox.ru