Стейкхолдеры лукойла

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

Платой за удержание интеллектуального капитала становится для финансовых стейкхолдеров усиление «нефинансовых» заинтересованных лиц. Повышение значимости в рыночном успехе компаний инноваций, человеческого и клиентского капитала поставило под вопрос корректность выстраивания финансового управления (а в рамках его и инвестиционной политики) исключительно через максимизацию благосостояния владельцев собственного капитала. Значимыми в управлении стали стейкхолдеры (stakeholders) компании или заинтересованные лица.

На первый взгляд в группу стейкхолдеров входят персонал компании, менеджеры со своими специфическими интересами и инвесторы (владельцы собственного и заемного капитала). Однако с обострением конкуренции на рынках сырья и сбыта компании все больше стали ценить лояльность контрагентов, их приверженность данной компании. В число стейкхолдеров, интересы которых вынуждена учитывать компания при принятии решений, вошли клиенты (поставщики и потребители), а специфические знания, опыт, связанные с ними, стали рассматриваться как еще один вид интеллектуальных активов (или капитала) – клиентский капитал.

Рост глобализации экономики, выход компаний за рамки национальных границ, возникающие случаи нарушения социальных норм, все большее влияние на экологию привели к тому, что активизировалась еще одна группа заинтересованных лиц – общество в лице общественных и государственных организаций, регулирующих органов. Как показывает практика, заинтересованные лица активно влияют на успешность бизнеса. Многие, особенно крупные компании, затрагивающие в своей деятельности экологическую безопасность общества или вносящие изменения в социальные процессы (например, нефтяные компании BP, RDShell, «ЛУКОЙЛ»), вынуждены осознавать свою ответственность перед будущими поколениями. Возникла концепция долгосрочной устойчивости (sustainability) развития бизнеса, которая отстаивает принцип, что экономический рост неотделим от его экологических и социальных последствий. Любая экономическая деятельность, губящая природу или нарушающая права человека, преступна и не может создавать долгосрочную стоимость. Устойчивость в создании стоимости предполагает, что компании удается задействовать силы, возвращающие ее развитие в исходное состояние при негативных факторах влияния внешней среды. Наряду с созданием при ООН некоммерческих общественных организаций, отстаивающих принципы устойчивого развития, многие компании в своей деятельности постепенно переходят к «социально ответственному бизнесу». Это выражается как в предоставлении отчетности «по трем измерениям»[70], так и в принятии решений с учетом заинтересованных лиц.

Примеры такого поведения демонстрируют англо-голландская компания RD/Shell, немецкий холдинг Siemens, многие европейские компании (отчасти из-за сильного влияния профсоюзов и законодательной возможности влияния персонала на принятия решений в компаниях).

Расширяя элементы интеллектуального капитала знаниями по защите окружающей среды, коммуникационными новациями в отношении экологических и общественных организаций, можно ввести более широкий термин – социальный капитал.

Различные участники процесса функционирования компании (персонал, топ-менеджмент, инвесторы и их представители в совете директоров, независимые члены совета директоров, поставщики, покупатели, консультанты, регулировщики со стороны общества) объединяются единым термином – стейкхолдеры. Традиционно выделяемые финансовые и нефинансовые стейкхолдеры показаны на рис. 28.

Рис. 28.Стейкхолдеры компании

Узкое определение стейкхолдеров – физические и юридические лица, без чьей поддержки не может функционировать и успешно развиваться данная компания. Более расширенная трактовка подчеркивает, что интерес компании и стейкхолдеров обоюдный. Через заключение контрактов с компанией заинтересованные лица реализуют свои интересы и выгоды, а компания, в свою очередь, получает доступ к специфическим, в ряде случаев уникальным ресурсам. Примерами таких ресурсов могут выступать творческие способности работников или административные ресурсы, широко используемые российскими компаниями. Рисунок 28 дает представление о наиболее часто рассматриваемых стейкхолдерах компании, которых условно можно поделить на две большие группы: финансовые или инвестиционные (владельцы собственного и заемного капитала) и неинвестиционные (работники, клиенты).

Система управления в рамках стейкхолдерской стоимостной модели претерпевает ряд корректировок. Прежде всего усиливается влияние коммуникационного блока: шире становится круг лиц, заинтересованных в информации по компании, подробнее раскрываются различные аспекты деятельности компании. Коммуникационный блок раскрытия информации по стоимости, когда наряду со стандартной финансовой отчетностью раскрывается Отчет о стоимости (Value Reporting), расширяется через добавление социальной и экологической отчетности. Эти новации показаны на рис. 29.

Рис. 29. Новые требования в раскрытии информации по компании: стейкхолдерская модель коммуникаций с заинтересованными лицами

Однако в практику раскрытия информации не вошли данные, связанные с затратами на формирование элементов интеллектуальных активов (маркетинговые расходы, расходы на персонал как дополнительные к оплате труда). В российских и международных стандартах учета не требуется раскрывать информацию по расходам на НИОКР (в стандартах США это требование появилось в 1972 году, в Великобритании – в 1989 году).

Постепенно меняется и инструментарий принятия стратегических и оперативных решений, а также их мониторинга. Например, традиционные методы управленческого учета для компаний с интеллектуальной составляющей (котловой метод, директ-костинг) работают плохо[71]. В ответ на вызов времени консультанты все чаще обращают внимание на такие новации, как пооперационный (АВ) учет, оценка текущей эффективности в терминах «АВС + клиентская рентабельность» или «АВС+ EVA»[72].

Поделитесь на страничкеСледующая глава >

marketing.wikireading.ru

Мы все — стейкхолдеры

Ключевая задача социального отчета — наладить диалог с заинтересованными сторонами, считает старший менеджер отдела бизнес-консультирования КРМG (Москва) Галина Ефремова

— Галина Александровна, какую отдачу приносит компании работа в области социальной ответственности и отчетности?

— В 90х годах в содержании нефинансовых отчетов доминировали вопросы охраны окружающей среды. Тенденция перехода к принципам ведения бизнеса, основанным на концепции устойчивого развития, способствовала осознанию компаниями необходимости быть прозрачными и подотчетными по всем аспектам деятельности для широкого круга всех заинтересованных сторон — стейкхолдеров.

Систематическая открытая отчетность по экологическим, социальным и этическим вопросам, а также экономическим результатам деятельности — важное средство информирования о корпоративной ответственности, инструмент повышения прозрачности и доверия к себе со стороны общества. Раскрытие информации — не формальное действие, а важная составляющая имиджа и репутации компании. Очень многие компании говорят, что получили благосклонную оценку от инвесторов и акционеров после выпуска социального отчета.

— Выпуск социального отчета повышает стоимость компании в глазах инвесторов?

— Да, это признали сами инвесторы.

— Какие компании в большей степени заинтересованы в составлении социальной отчетности?

— В первую очередь присутствует интерес со стороны «пионеров рынка» — крупных компаний, которые всегда пытаются быть на шаг впереди: «Лукойла», «ТНКBP», ряда других. Они используют социальный отчет как эффективный способ донесения своей миссии до публики и делают это весьма успешно. Есть компании, которые в соответствии с международной практикой обязаны выпускать социальные отчеты, в первую очередь производители алкогольной и табачной продукции. Но пока это делает только «Бритиш Американ Тобакко Россия».

Согласно нашему исследованию, лидерами в области социальной отчетности остаются отрасли с относительно высоким уровнем воздействия на окружающую среду. На глобальном уровне G250 (250 крупнейших компаний мира, входящих в список Global Fortune 500. — Ред.) более 80% социальных отчетов делаются в таких отраслях, как электроника и компьютеры, энергетика, автомобилестроение, нефтегаз. А на уровне N100 (национальных списков ста ведущих компаний в 16 странах. — Ред.) нефинансовую отчетность выпускают свыше 50% компаний в энергетике, горной, химической и синтетической, нефтегазовой, целлюлозно-бумажной и лесной промышленности. Наиболее примечателен финансовый сектор: с 2002 года количество компаний, составляющих социальный отчет, увеличилось в два с лишним раза.

— А средний бизнес?

— Его интерес вызван в большей степени требованиями к отдельным областям деятельности. Если у компании есть проблемы, скажем, в социальной или экологической сфере, она пытается решить их, раскрывая информацию в социальном отчете.

— Какова задача социального отчета и какие требования к нему предъявляются?

— Ключевая задача любой компании состоит в том, чтобы наладить диалог со стейкхолдерами, раскрыть информацию о социальной деятельности. (Выделяют следующие группы стейкхолдеров: акционеры, сотрудники, клиенты, инвесторы, кредиторы, поставщики, общественные и государственные организации, профессиональные объединения, конкуренты и т.д. — Ред.)

Все больше предприятий руководствуются в своей деятельности стандартами социальной ответственности, заявляют о выпуске социального отчета, составленного в соответствии с требованиями стандартов. Наиболее распространенных и общепринятых два — AA1000 и GRI. Некоторые российские компании выпускают социальную отчетность на основе обоих, несмотря на то, что они во многом дублируют друг друга. Вряд ли это перестраховка. Скорее, недооценка или незнание и стандартов, и ситуации на рынке. Это значит, что компания не определила стейкхолдеров, не поставила себе наиболее актуальные вопросы, на которые надо ответить.

Наше исследование выявило, каким образом компании выбирают вопросы для освещения в отчетах и проводят ли они в рамках этого процесса систематические консультации с читателями отчетов. Оказалось, что содержание чаще всего определяется на основе руководящих указаний Всемирной инициативы в области отчетности GRI (40%), пятая часть (21%) учитывает консультации с заинтересованными сторонами.

— От кого должна исходить инициатива подготовки социального отчета — компании или внешнего окружения?

— Во Франции, например, выпуск социального отчета — требование законодательства. В России инициатива пока принадлежит бизнесу. Чтобы процесс пошел быстрее и качественнее, должны активизироваться прежде всего стейкхолдеры — стороны, для которых выпускается отчет. Сегодня компании ограничены в эффективных средствах PR, поэтому многие используют социальный отчет как эффективный способ укрепления репутации и доброго имени на рынке. Пока это работает. К сожалению, некоторые, выбирая между соответствием стандартам и PR, делают ставку на PR. В результате вместо отчета получается рекламный проспект с перекосом в какуюто область. Как правило, такая ситуация складывается, если компания берется делать социальный отчет самостоятельно и с нуля.

Долгосрочный успех бизнеса зависит не только от устойчивого финансового положения компании, но и от результатов работы в экологической и социальной сферах. Анализ более широкого спектра видимых и невидимых воздействий корпоративной социальной ответственности на коммерческие результаты деятельности, а также преимущества, связанные с выявлением рисков и возможностей для улучшения, свидетельствуют в пользу социальной ответственности. Долгосрочная ценность для акционеров будет создаваться путем взаимодействия не только с законными владельцами компании, но и с более широким кругом заинтересованных сторон, а также путем учета влияния бизнеса на общество и окружающую среду. На фоне этого вопросы социальной ответственности становятся одними из наиболее актуальных для советов директоров, правлений и ревизионных комиссий.

— Какой должна быть роль государства в сфере социальной ответственности бизнеса?

— Государство следует рассматривать как стейкхолдера — такого же, как и все остальные. Компания вращается в среде бизнеса, государство предъявляет к ней определенные требования, а она — пожелания к государству по ведению этого бизнеса.

В западной практике очень высок процент компаний, которые выпускают социальный отчет в ответ на требования миноритарных акционеров, профсоюзов, местных органов власти. Введение определенных законодательных требований стимулировало бы раскрытие информации в этой области. Как только появится спрос со стороны государства на социальную ответственность компаний, возрастет количество социальных отчетов. Начать можно с тех компаний, в которых государство — акционер.

— На каком этапе развития социальный отчет становится необходим?

— Это должно быть решение акционеров, высшего руководства компаний. По данным KPMG, более 75% компаний, опубликовавших социальные отчеты в 2005 году, назвали экономические соображения основной причиной, по которой они выпускают нефинансовую отчетность. Многие отметили также причины репутационного свойства.

— Кто должен оценивать социальную ответственность?

— Прежде всего стейкхолдеры. Их задача — после прочтения социального отчета обеспечить обратную связь: отметить вопросы, которые необходимо дополнительно осветить и т.д. Примечательная черта российских отчетов: из десяти просмотренных только один имел анкету обратной связи. Значит, компании не интересует мнение тех, для кого они его готовили. На Западе 90% отчетов снабжены минимум одной анкетой обратной связи, а также оплаченным конвертом для ее отправки.

— Какую часть информации компании готовы открывать в социальных отчетах?

— Хорошая социальная отчетность — это не опросник, в котором компания отчитывается по формальным параметрам, предусмотренным стандартом. Она должна создавать в соответствии с насущными проблемами и требованиями компании и заинтересованных сторон.

При этом не нужно бояться серьезного и конструктивного разговора о проблемах и принятых в соответствии с этим программах: он демонстрирует стремление найти решение и, безусловно, повышает доверие к компании. Это очень важно в ситуации, когда мы пытаемся наладить долгосрочные отношения с заинтересованными сторонами. Если компания выпускает отчеты регулярно, каждый из них должен обязательно содержать информацию о решении задач, поставленных в предыдущем отчете. Особенно остро проблема раскрытия информации о нефинансовых рисках стоит перед компаниями, находящимися в процессе реорганизации.

— С какими проблемами обращается бизнес: выстраивания системы социальной ответственности или собственно составления отчета?

— В основном — создания хорошего отчета. Мы бы хотели помогать компаниям с нуля: на этапе, когда они пытаются определить, для кого будут выпускать социальный отчет, как наладят диалог со стейкхолдерами, с теми же властями. Это сложная работа, но пока многие считают, что справятся сами. Небогатые результаты видны по отчетам.

Наш подход основан на долгосрочном анализе и базируется на системе социальной ответственности, развивающейся в ходе цикла составления отчетности. Он разрабатывается специально в соответствии со степенью зрелости системы корпоративной ответственности и процессов ее поддержки в компании, отличается гибкостью в отношении требований к подготовке и раскрытию информации, а также требований системы внутреннего контроля.

Для целей составления отчета мы всегда предлагаем «оценку высокого уровня» (High Level Review): внутренний отчет руководству, описывающий возможности и перспективы системы управления процессами подготовки социальной отчетности самой компании.

— Как складывается ситуация в области аудита социальных отчетов?

— Безусловно, хороший социальный отчет не может быть не проаудирован: иначе возникает вопрос о надежности и достоверности представленной информации. В России в вопросах проведения аудита мы действуем очень осторожно. Беремся за аудит только в том случае, если полностью уверены, что все внутренние стандарты в компании выполняются. А стандарты в России зачастую условны. В 2005 году количество отчетов, имеющих аудиторское заключение, увеличилось до 30% в списке G250 и до 33% в списке N100 (в 2002 году — 29% и 27% соответственно). Крупнейшие аудиторские фирмы продолжают доминировать на рынке верификации (подтверждения) нефинансовой информации, им принадлежит почти 60% всех аудиторских заключений, содержащихся в корпоративных социальных отчетах.

— Как меняется отношение российских компаний к социальной ответственности и необходимости социальной отчетности в целом?

— За последний год произошли значительные подвижки. Раньше в ответ на слова «социальная ответственность» говорили — «это реклама профсоюзов» или «это реклама пожертвований».

А услышав про «устойчивое развитие», спрашивали, что это. Сегодня есть еще компании, для которых социальная ответственность сводится лишь к благотворительности. Но их все меньше. Позитивно выглядит тот факт, что компании начинают раскрывать вопросы социальной ответственности в контексте годового отчета. Мы заметили эту тенденцию еще во время проведения конкурсов годовых отчетов. Факт, безусловно, отрадный.

expert.ru

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

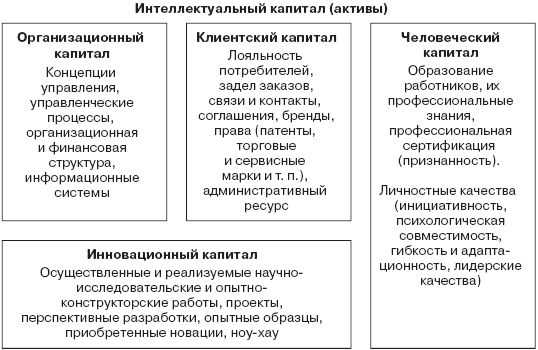

Рис. 27. Расширение трактовки основного капитала компании

Принципиальное отличие человеческого капитала – условность его присвоения компанией. Это наиболее мобильный ресурс с точки зрения перемещения между компаниями. Второй по мобильности – клиентский капитал, элементы которого (патенты, лицензии, торговые марки) часто обращаются на рынке. Регламенты, положения, системы документооборота, базы данных, организационная и финансовая структуры компании формируют организационный капитал. Инновационный капитал создается в компаниях через научные, исследовательские, опытно-конструкторские работы, покупку новаций. Анализ успешных компаний показывает, что элементы интеллектуального капитала хорошо работают только интегрированно, поддерживая друг друга. Развивать только один из них недостаточно. Кроме того, ни один из них нельзя игнорировать.

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

Платой за удержание интеллектуального капитала становится для финансовых стейкхолдеров усиление "нефинансовых" заинтересованных лиц. Повышение значимости в рыночном успехе компаний инноваций, человеческого и клиентского капитала поставило под вопрос корректность выстраивания финансового управления (а в рамках его и инвестиционной политики) исключительно через максимизацию благосостояния владельцев собственного капитала. Значимыми в управлении стали стейкхолдеры (stakeholders) компании или заинтересованные лица.

На первый взгляд в группу стейкхолдеров входят персонал компании, менеджеры со своими специфическими интересами и инвесторы (владельцы собственного и заемного капитала). Однако с обострением конкуренции на рынках сырья и сбыта компании все больше стали ценить лояльность контрагентов, их приверженность данной компании. В число стейкхолдеров, интересы которых вынуждена учитывать компания при принятии решений, вошли клиенты (поставщики и потребители), а специфические знания, опыт, связанные с ними, стали рассматриваться как еще один вид интеллектуальных активов (или капитала) – клиентский капитал.

Рост глобализации экономики, выход компаний за рамки национальных границ, возникающие случаи нарушения социальных норм, все большее влияние на экологию привели к тому, что активизировалась еще одна группа заинтересованных лиц – общество в лице общественных и государственных организаций, регулирующих органов. Как показывает практика, заинтересованные лица активно влияют на успешность бизнеса. Многие, особенно крупные компании, затрагивающие в своей деятельности экологическую безопасность общества или вносящие изменения в социальные процессы (например, нефтяные компании BP, RDShell, "ЛУКОЙЛ"), вынуждены осознавать свою ответственность перед будущими поколениями. Возникла концепция долгосрочной устойчивости (sustainability) развития бизнеса, которая отстаивает принцип, что экономический рост неотделим от его экологических и социальных последствий. Любая экономическая деятельность, губящая природу или нарушающая права человека, преступна и не может создавать долгосрочную стоимость. Устойчивость в создании стоимости предполагает, что компании удается задействовать силы, возвращающие ее развитие в исходное состояние при негативных факторах влияния внешней среды. Наряду с созданием при ООН некоммерческих общественных организаций, отстаивающих принципы устойчивого развития, многие компании в своей деятельности постепенно переходят к "социально ответственному бизнесу". Это выражается как в предоставлении отчетности "по трем измерениям"[70], так и в принятии решений с учетом заинтересованных лиц.Примеры такого поведения демонстрируют англо-голландская компания RD/Shell, немецкий холдинг Siemens, многие европейские компании (отчасти из-за сильного влияния профсоюзов и законодательной возможности влияния персонала на принятия решений в компаниях).

Расширяя элементы интеллектуального капитала знаниями по защите окружающей среды, коммуникационными новациями в отношении экологических и общественных организаций, можно ввести более широкий термин – социальный капитал.

Различные участники процесса функционирования компании (персонал, топ-менеджмент, инвесторы и их представители в совете директоров, независимые члены совета директоров, поставщики, покупатели, консультанты, регулировщики со стороны общества) объединяются единым термином – стейкхолдеры. Традиционно выделяемые финансовые и нефинансовые стейкхолдеры показаны на рис. 28.

Рис. 28.Стейкхолдеры компании

Узкое определение стейкхолдеров – физические и юридические лица, без чьей поддержки не может функционировать и успешно развиваться данная компания. Более расширенная трактовка подчеркивает, что интерес компании и стейкхолдеров обоюдный. Через заключение контрактов с компанией заинтересованные лица реализуют свои интересы и выгоды, а компания, в свою очередь, получает доступ к специфическим, в ряде случаев уникальным ресурсам. Примерами таких ресурсов могут выступать творческие способности работников или административные ресурсы, широко используемые российскими компаниями. Рисунок 28 дает представление о наиболее часто рассматриваемых стейкхолдерах компании, которых условно можно поделить на две большие группы: финансовые или инвестиционные (владельцы собственного и заемного капитала) и неинвестиционные (работники, клиенты).

Система управления в рамках стейкхолдерской стоимостной модели претерпевает ряд корректировок. Прежде всего усиливается влияние коммуникационного блока: шире становится круг лиц, заинтересованных в информации по компании, подробнее раскрываются различные аспекты деятельности компании. Коммуникационный блок раскрытия информации по стоимости, когда наряду со стандартной финансовой отчетностью раскрывается Отчет о стоимости (Value Reporting), расширяется через добавление социальной и экологической отчетности. Эти новации показаны на рис. 29.

Рис. 29. Новые требования в раскрытии информации по компании: стейкхолдерская модель коммуникаций с заинтересованными лицами

Однако в практику раскрытия информации не вошли данные, связанные с затратами на формирование элементов интеллектуальных активов (маркетинговые расходы, расходы на персонал как дополнительные к оплате труда). В российских и международных стандартах учета не требуется раскрывать информацию по расходам на НИОКР (в стандартах США это требование появилось в 1972 году, в Великобритании – в 1989 году).

Постепенно меняется и инструментарий принятия стратегических и оперативных решений, а также их мониторинга. Например, традиционные методы управленческого учета для компаний с интеллектуальной составляющей (котловой метод, директ-костинг) работают плохо[71]. В ответ на вызов времени консультанты все чаще обращают внимание на такие новации, как пооперационный (АВ) учет, оценка текущей эффективности в терминах "АВС + клиентская рентабельность" или "АВС+ EVA"[72].6.3. Инновационные инвестиции и оценка их в стоимостном анализе компании: эмпирическое исследование

Инновационные инвестиции (ИИ) – вложение капитала в создание (покупку) и внедрение новшеств, которые приводят к качественным и количественным улучшениям продуктов (услуг), технологий и бизнес-моделей. Компании либо покупают новации и внедряют их в текущую деятельность, либо создают их через проведение научно-исследовательских и опытно-конструкторских работ (НИОКР). В деятельности компании значимы четыре направления инновационных инвестиций:

1) продуктовые, ведущие к созданию в рамках компании новых продуктов или услуг;

2) процессные, позволяющие создать новые технологии производства, обеспечить более высокий уровень автоматизации;

3) управленческие, ведущие к возможности смены бизнес-моделей или усовершенствованию отдельных управленческих функций;

4) покупка и инвестиции во внедрение приобретенных технологий (включая управленческие) в деятельность компании (например, приобретение и внедрение новых информационных, коммуникационных технологий).

profilib.net

1.1. Типы компаний

Можно представить типы компаний, чья реальная практика содержит различные проявления социальной ответственности.

В модели выделены пять вполне четко определенных уровней континуума КСО: 1) уровень противоправности / безответственности; 2) уровень законопослушности; 3) уровень фрагментарности;4) стратегический уровень и 5) уровень всемерной поддержки общества.

Можно не только классифицировать компании по критерию КСО, но и попытаться, анализируя современный американский и отечественный опыт, соотнести рассматриваемые уровни социальной ответственности с результатами деятельности компаний

(табл. 1).

Уровень 1. Устойчивое соответствие данному уровню в условиях развитой правовой системы невозможно, поскольку влечет за собой слишком высокие издержки для компании, в том числе судебные.

Подобные компании либо терпят крах, либо переходят на более высокий уровень – уровень законопослушности. Представляется, что подобные компании, ориентированные на «короткие» прибыли, по мере укрепления правовой системы России и развития этики отечественного бизнеса перестают определять «деловой пейзаж», уходя в специфические ниши.

Уровень 2. Соответствие данному уровню позволяет снизить некоторые транзакционные издержки (поиск информации, ведение переговоров и заключение договоров, измерение квалификации работников, защита прав собственника, оппортунистическое поведение (поведение индивида, связанное с уклонением от условий соблюдения контракта, с целью получить прибыли за счет партнеров).

Уровень 3. На первый взгляд данный уровень должен непосредственно влиять на финансовые показатели. Однако фрагментарный подход к социальной ответственности не может, вероятно, существенно улучшить результаты деятельности компании, носит скорее оборонительный, чем стратегически-наступательный характер.

Несистемные усилия, направленные, например, на удовлетворение ожиданий государственных органов, потребителей или работников, не могут не войти в противоречие с ожиданиями других заинтересованных сторон. В силу того что ожидания отдельных заинтересованных сторон зачастую носят характер требований, данный уровень может оказаться для отечественного бизнеса весьма характерным.

Уровень 4. Менеджмент заинтересованных сторон как системы, рассматриваемый в качестве стратегии управления компанией, позволяет обеспечить как синергетический эффект, так и устойчивое развитие бизнеса. Мотив компаний на данном уровне скорее стратегический и инструментальный, нежели нормативный, а решения принимаются на основании анализа затрат и результатов.

Иными словами, КСО не только выступает важнейшим элементом стратегического управления компанией, но и может сама по себе носить стратегический характер. Впрочем, диагностика данного уровня весьма затруднена, поскольку логика принятия соответствующих решений не является достоянием гласности, а реализация компаниями тех или иных социальных программ, иногда весьма впечатляющих, сама по себе не позволяет выявить ни фрагментарный, ни стратегический подход.

Уровень 5. Мотив компаний не столько инструментальный, сколько нормативный. Компании не чураются прибыли как таковой, скорее они рассматривают прибыль не как единственную цель, а как условие своего существования. Очевидна аналогия с дыханием: «Мы должны дышать, чтобы жить, однако мало кто рассматривает дыхание в качестве единственной цели своей жизни. Так же и бизнес существует для цели, более высокой, чем получение прибыли, – прибыль же, подобно дыханию, позволяет бизнесу достигать этой цели» (Джонсон).

Таблица 1

Континуум корпоративной социальной ответственности

| № п/п | Уровень КСО | Содержательные характеристики | Примеры типичных практик |

| 1 | Уровень противоправности / безответствен-ности | Компании не придерживаются, по крайней мере в определен-ной степени, обычных или правовых конвенций, в целом поддерживаемых обществом | Использование труда нелегальных иммигрантов с нарушением норм безопасности, оплаты, рабочего времени и т. д. Искажение отчетности Недобросовестная реклама |

| 2 | Уровень законопослуш-ности | Компании придерживаются «буквы» закона в минимально необходимой для их выживания степени | Соответствие стандартам безопасности продукта. Выплата заработной платы не ниже минимальной Утилизация отходов производства |

| 3 | Уровень фрагментарности | Компании вовлечены в ограниченное число видов деятельности, ассоциируемых с широкой трактовкой соци- альной ответственности. Мотивы подобной деятельности носят половинчатый, смешанный характер – от ориентации на долгосрочную прибыль до удовлетворения личных амбиций собственников | Участие в программах благотвори-тельности Спонсорство Поддержка местных сообществ Создание и (или) поддержание объектов социальной сферы для работников компании Повышение качества, сертификация на стандарт ISO 9000 |

| 4 | Стратегический уровень | Компании исповедуют систематический целевой подход к различным аспектам деятельности, как вносящим вклад в рост финансовых результатов. Мотивы деятельности носят стратегический характер | Управление человеческими ресурсами, направленное на отбор, сохранение и развитие компетентного персонала Обслуживание потребителей, подразумевающее определение их потребностей и обеспечение обратной связи Развитие всеобщего менеджмента качества, сертификация на стандарты ISO 9000 и ISO14000 |

| 5 | Уровень всемерной поддержки общества | Компании строят стратегию своего развития на вере в то, что бизнес должен быть «хорошим» независимо от возможного финансового результата – позитивного или негативного | Практики, присущие уровню 4 Наём инвалидов и представителей национальных меньшинств Использование натуральных, экологически чистых материалов Активная поддержка запрещения ядерных испытаний, защиты лесов Прямая поддержка организаций cоциальных активистов, таких как Greenpeace |

Можно предположить, что следование компаниями принципам социальной ответственности данного уровня негативно влияет на прибыль. Строго говоря, компании, относящиеся к данному уровню, выпадают из системы бизнеса как такового. Впрочем, достоверных данных, позволяющих подкрепить либо опровергнуть подобное утверждение, не существует.

Швейцарский ученый и основоположник немецкого балансоведения И.Ф. Шер первым классифицировал и проанализировал основные методы искажения баланса. К ним, по его мнению, относятся соединение разнородных имущественных ценностей под одним названием, неправильное начисление амортизационных сумм, включение фиктивных дебиторов и кредиторов, манипуляции cпереоценкой средств, создание фиктивных фондов и резервов.

studfiles.net

Мы все — стейкхолдеры

|

| Галина Ефремова |

— В 90х годах в содержании нефинансовых отчетов доминировали вопросы охраны окружающей среды. Тенденция перехода к принципам ведения бизнеса, основанным на концепции устойчивого развития, способствовала осознанию компаниями необходимости быть прозрачными и подотчетными по всем аспектам деятельности для широкого круга всех заинтересованных сторон — стейкхолдеров.

Систематическая открытая отчетность по экологическим, социальным и этическим вопросам, а также экономическим результатам деятельности — важное средство информирования о корпоративной ответственности, инструмент повышения прозрачности и доверия к себе со стороны общества. Раскрытие информации — не формальное действие, а важная составляющая имиджа и репутации компании. Очень многие компании говорят, что получили благосклонную оценку от инвесторов и акционеров после выпуска социального отчета.

— Выпуск социального отчета повышает стоимость компании в глазах инвесторов?

— Да, это признали сами инвесторы.

— Какие компании в большей степени заинтересованы в составлении социальной отчетности?

— В первую очередь присутствует интерес со стороны «пионеров рынка» — крупных компаний, которые всегда пытаются быть на шаг впереди: «Лукойла», «ТНКBP», ряда других. Они используют социальный отчет как эффективный способ донесения своей миссии до публики и делают это весьма успешно. Есть компании, которые в соответствии с международной практикой обязаны выпускать социальные отчеты, в первую очередь производители алкогольной и табачной продукции. Но пока это делает только «Бритиш Американ Тобакко Россия».

Согласно нашему исследованию, лидерами в области социальной отчетности остаются отрасли с относительно высоким уровнем воздействия на окружающую среду. На глобальном уровне G250 (250 крупнейших компаний мира, входящих в список Global Fortune 500. — Ред.) более 80% социальных отчетов делаются в таких отраслях, как электроника и компьютеры, энергетика, автомобилестроение, нефтегаз. А на уровне N100 (национальных списков ста ведущих компаний в 16 странах. — Ред.) нефинансовую отчетность выпускают свыше 50% компаний в энергетике, горной, химической и синтетической, нефтегазовой, целлюлозно-бумажной и лесной промышленности. Наиболее примечателен финансовый сектор: с 2002 года количество компаний, составляющих социальный отчет, увеличилось в два с лишним раза.

— А средний бизнес?

— Его интерес вызван в большей степени требованиями к отдельным областям деятельности. Если у компании есть проблемы, скажем, в социальной или экологической сфере, она пытается решить их, раскрывая информацию в социальном отчете.

— Какова задача социального отчета и какие требования к нему предъявляются?

— Ключевая задача любой компании состоит в том, чтобы наладить диалог со стейкхолдерами, раскрыть информацию о социальной деятельности. (Выделяют следующие группы стейкхолдеров: акционеры, сотрудники, клиенты, инвесторы, кредиторы, поставщики, общественные и государственные организации, профессиональные объединения, конкуренты и т.д. — Ред.)

Все больше предприятий руководствуются в своей деятельности стандартами социальной ответственности, заявляют о выпуске социального отчета, составленного в соответствии с требованиями стандартов. Наиболее распространенных и общепринятых два — AA1000 и GRI. Некоторые российские компании выпускают социальную отчетность на основе обоих, несмотря на то, что они во многом дублируют друг друга. Вряд ли это перестраховка. Скорее, недооценка или незнание и стандартов, и ситуации на рынке. Это значит, что компания не определила стейкхолдеров, не поставила себе наиболее актуальные вопросы, на которые надо ответить.

Наше исследование выявило, каким образом компании выбирают вопросы для освещения в отчетах и проводят ли они в рамках этого процесса систематические консультации с читателями отчетов. Оказалось, что содержание чаще всего определяется на основе руководящих указаний Всемирной инициативы в области отчетности GRI (40%), пятая часть (21%) учитывает консультации с заинтересованными сторонами.

— От кого должна исходить инициатива подготовки социального отчета — компании или внешнего окружения?

— Во Франции, например, выпуск социального отчета — требование законодательства. В России инициатива пока принадлежит бизнесу. Чтобы процесс пошел быстрее и качественнее, должны активизироваться прежде всего стейкхолдеры — стороны, для которых выпускается отчет. Сегодня компании ограничены в эффективных средствах PR, поэтому многие используют социальный отчет как эффективный способ укрепления репутации и доброго имени на рынке. Пока это работает. К сожалению, некоторые, выбирая между соответствием стандартам и PR, делают ставку на PR. В результате вместо отчета получается рекламный проспект с перекосом в какуюто область. Как правило, такая ситуация складывается, если компания берется делать социальный отчет самостоятельно и с нуля.

Долгосрочный успех бизнеса зависит не только от устойчивого финансового положения компании, но и от результатов работы в экологической и социальной сферах. Анализ более широкого спектра видимых и невидимых воздействий корпоративной социальной ответственности на коммерческие результаты деятельности, а также преимущества, связанные с выявлением рисков и возможностей для улучшения, свидетельствуют в пользу социальной ответственности. Долгосрочная ценность для акционеров будет создаваться путем взаимодействия не только с законными владельцами компании, но и с более широким кругом заинтересованных сторон, а также путем учета влияния бизнеса на общество и окружающую среду. На фоне этого вопросы социальной ответственности становятся одними из наиболее актуальных для советов директоров, правлений и ревизионных комиссий.

— Какой должна быть роль государства в сфере социальной ответственности бизнеса?

— Государство следует рассматривать как стейкхолдера — такого же, как и все остальные. Компания вращается в среде бизнеса, государство предъявляет к ней определенные требования, а она — пожелания к государству по ведению этого бизнеса.

В западной практике очень высок процент компаний, которые выпускают социальный отчет в ответ на требования миноритарных акционеров, профсоюзов, местных органов власти. Введение определенных законодательных требований стимулировало бы раскрытие информации в этой области. Как только появится спрос со стороны государства на социальную ответственность компаний, возрастет количество социальных отчетов. Начать можно с тех компаний, в которых государство — акционер.

— На каком этапе развития социальный отчет становится необходим?

— Это должно быть решение акционеров, высшего руководства компаний. По данным KPMG, более 75% компаний, опубликовавших социальные отчеты в 2005 году, назвали экономические соображения основной причиной, по которой они выпускают нефинансовую отчетность. Многие отметили также причины репутационного свойства.

— Кто должен оценивать социальную ответственность?

— Прежде всего стейкхолдеры. Их задача — после прочтения социального отчета обеспечить обратную связь: отметить вопросы, которые необходимо дополнительно осветить и т.д. Примечательная черта российских отчетов: из десяти просмотренных только один имел анкету обратной связи. Значит, компании не интересует мнение тех, для кого они его готовили. На Западе 90% отчетов снабжены минимум одной анкетой обратной связи, а также оплаченным конвертом для ее отправки.

— Какую часть информации компании готовы открывать в социальных отчетах?

— Хорошая социальная отчетность — это не опросник, в котором компания отчитывается по формальным параметрам, предусмотренным стандартом. Она должна создавать в соответствии с насущными проблемами и требованиями компании и заинтересованных сторон.

При этом не нужно бояться серьезного и конструктивного разговора о проблемах и принятых в соответствии с этим программах: он демонстрирует стремление найти решение и, безусловно, повышает доверие к компании. Это очень важно в ситуации, когда мы пытаемся наладить долгосрочные отношения с заинтересованными сторонами. Если компания выпускает отчеты регулярно, каждый из них должен обязательно содержать информацию о решении задач, поставленных в предыдущем отчете. Особенно остро проблема раскрытия информации о нефинансовых рисках стоит перед компаниями, находящимися в процессе реорганизации.

— С какими проблемами обращается бизнес: выстраивания системы социальной ответственности или собственно составления отчета?

— В основном — создания хорошего отчета. Мы бы хотели помогать компаниям с нуля: на этапе, когда они пытаются определить, для кого будут выпускать социальный отчет, как наладят диалог со стейкхолдерами, с теми же властями. Это сложная работа, но пока многие считают, что справятся сами. Небогатые результаты видны по отчетам.

Наш подход основан на долгосрочном анализе и базируется на системе социальной ответственности, развивающейся в ходе цикла составления отчетности. Он разрабатывается специально в соответствии со степенью зрелости системы корпоративной ответственности и процессов ее поддержки в компании, отличается гибкостью в отношении требований к подготовке и раскрытию информации, а также требований системы внутреннего контроля.

Для целей составления отчета мы всегда предлагаем «оценку высокого уровня» (High Level Review): внутренний отчет руководству, описывающий возможности и перспективы системы управления процессами подготовки социальной отчетности самой компании.

— Как складывается ситуация в области аудита социальных отчетов?

— Безусловно, хороший социальный отчет не может быть не проаудирован: иначе возникает вопрос о надежности и достоверности представленной информации. В России в вопросах проведения аудита мы действуем очень осторожно. Беремся за аудит только в том случае, если полностью уверены, что все внутренние стандарты в компании выполняются. А стандарты в России зачастую условны. В 2005 году количество отчетов, имеющих аудиторское заключение, увеличилось до 30% в списке G250 и до 33% в списке N100 (в 2002 году — 29% и 27% соответственно). Крупнейшие аудиторские фирмы продолжают доминировать на рынке верификации (подтверждения) нефинансовой информации, им принадлежит почти 60% всех аудиторских заключений, содержащихся в корпоративных социальных отчетах.

— Как меняется отношение российских компаний к социальной ответственности и необходимости социальной отчетности в целом?

— За последний год произошли значительные подвижки. Раньше в ответ на слова «социальная ответственность» говорили — «это реклама профсоюзов» или «это реклама пожертвований».

А услышав про «устойчивое развитие», спрашивали, что это. Сегодня есть еще компании, для которых социальная ответственность сводится лишь к благотворительности. Но их все меньше. Позитивно выглядит тот факт, что компании начинают раскрывать вопросы социальной ответственности в контексте годового отчета. Мы заметили эту тенденцию еще во время проведения конкурсов годовых отчетов. Факт, безусловно, отрадный.

Автор: Орлова Еленаwww.acexpert.ru

LUKOIL - Interaction with Stakeholders

I'm interested in

The page will reload with new widgets as you request.LUKOIL overview

LUKOIL is one of the largest oil & gas vertical integrated companies in the world accounting for over 2% of crude production and circa 1% of proved hydrocarbon reserves globally.

LUKOIL worldwide Corporate Profile Business Operation Business Operation Career Career Corporate Governance Corporate Governance History Museum Tenders and auctions Tenders and auctions Legal Information Legal Information Insurance policy LUKOIL has over 20 years of sustainble growth experience, and is one of the leading companies in the Russian oil & gas industry. Company Technology and Innovation Technology and Innovation Upstream Upstream Downstream Downstream The company’s vertical integration ensures efficient operations across all segments and helps achieve strategic goals for the benefit of all stakeholders. Business Reports and Presentations Reports and Presentations Securities Securities IR Tools Analyst Coverage IR Releases Shareholders` Meeting Shareholders Shareholders Contacts Regulatory Disclosure Regulatory Disclosure Investors Press releases Media library Timeline Library Services for journalists Social Networks Press Contacts Press Center Motorists Motorists Business Business Brands Brands LUKOIL prides itself on enriching the lives of consumers by providing highest quality petroleum products, which are distributed via retail centers and LUKOIL filling stations. Products Sustainability Social Investment Social Investment Safety and Environment Safety and Environment Social Partnership Social Partnership In its activities the Company pursues the sustainable development principles and aims to ensure a good balance between socio-economic and environmental development. Responsibility- Responsibility

- Sustainability

PJSC LUKOIL Sustainable Development Concept:

In its activities the Company pursues the sustainable development principles and aims to ensure a good balance between socio-economic and environmental development. The Company's Sustainable Development Concept includes the following:

Closer attention to the environmental consequences of major activities, mitigation of environmental impact and negative climatic effects;

Introduction of technological, managerial and scientific innovations to business processes;

Search for solutions and engineering processes to secure energy and resource saving;

Search for alternative energy sources;

Production of environmentally-friendly products.

LUKOIL upholds the principles of the Global Compact and of the Social Charter of Russian Business, which is reflected in the Company's activities that contribute to sustainable economic growth and social responsibility enhancement.

Social Responsibility

LUKOIL is a responsible member of the civil society and a bona fide player on the market. While realizing its responsibility towards all the stakeholders in the regions of its presence, the Company pursues a socially responsible policy in the area of environmental protection and environmental management system, handles labor and employment issues, organizes large-scale charitable events and sponsorship campaigns.

LUKOIL develops the Company's responsible business practices in the field of charity, social partnership, environment, and support to indigenous minor nations of the North.

Sustainable Development Objectives

Sustainable development objectives are integrated into the general business strategy and achieved as part of the target programs and development plans developed for specific business segments.

While developing and approving plans, budgets and investment programs, the Board of Directors takes into account the objectives outlined in the Environmental Safety Program of the LUKOIL Group Organizations, as well as in the Policy and Functional Strategy for Personnel Management, and in the charity and sponsorship programs. Achievement of strategic objectives is monitored at the strategic and operative levels.

Relations with Stakeholders

Relations with stakeholders is one of the key components of the business process management system.

The key groups of stakeholders are defined in a number of the Company's regulations, including:

PJSC LUKOIL Code of Business Conduct;

Social Code of PJSC LUKOIL;

PJSC LUKOIL Health, Safety, and Environmental Policy in the XXI Century;

PJSC LUKOIL Human Resources Management Policy.

Relations with stakeholders are in place at every level of the Company's management; a wide range of mechanisms and forms of cooperation are used; they correspond to the nature of issues and the scope of joint interests.

SHAREHOLDERS AND INVESTORS

Apart from the forms of interaction that are required by the law or market environment, LUKOIL applies various mechanisms to work with this stakeholder group. PJSC LUKOIL has a Policy on Stakeholder Relations in place. It sets out the Company’s commitments with regard to the protection of shareholders’ rights, identification and analysis of challenges, as well as improvement of the existing and development of new forms of interaction. Meetings with shareholders in the regions have become one of the new forms of interaction. The Department of Investor Relations acts as a responsible subdivision.

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results Annual and extraordinary shareholders’ meetings and reporting. Meetings with minority shareholders in the Russian regions, meetings with investors, participation in investment conferences, interaction with bank analysts, presentations, visits to the regions, capital days, etc. Feedback system: a special phone number, application to the Division of Investor and Shareholder Relations, etc.Personnel and Labor Unions

In 2014, the 2015-2017 Agreement between the Employer and the Trade Union Association was signed. The Company pays special attention to the terms of employment that are fully compliant with the legitimate rights of employees and ensure best practice sharing. Programs that maintain and improve the efficient health and social protection program are under way. Despite the challenging economic environment, the Company was able to avoid mass layoffs. The Company continuously keeps an eye on the efficiency of its incentive program.

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results Collective bargaining agreement.Agreement with the trade union.Intranet portal, corporate media. Meetings with work teams. Reports on performance of the collective bargaining agreement.Feedback system:hotline.- More details on HR management

- More details on relations with labor unions

GOVERNMENTAL AUTHORITIES, REGIONAL AND MUNICIPAL ADMINISTRATIONS

The key form of relations at the regional level is socio-economic cooperation agreements (for more details refer to “Interaction with the Regions” page).

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results Socio-economic cooperation agreements with the Russian regions and municipalities.CSR presentations and reports on sustainable development. Presentations dedicated to adoption of the next. Environmental Program. Participation in regional and federal programs, conclusion of supplement agreements and cooperation memoranda. Eleven agreements were signed with the Russian subjects, 25 supplementary agreements and 14 cooperation memoranda.Systematic assessment of cooperation performance following agreement expiration.- Взаимодействие c регионами

BUSINESS PARTNERS И MARKET PLAYERS

LUKOIL cooperates with major Russian and international companies. For example, the Company has a long-term partnership with PJSC Gazprom. The Company’s products are supplied to major mechanical engineering, transportation, and industrial companies in Russia and abroad.

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results Partnership agreements, participation in industry-specific conferences and business summits, participation in various ratings and contests. Cooperation agreements. Agreement performance.PRODUCT CONSUMERS

The concept of a Customer-Focused Gas Station was adopted. It is used to implement the mechanisms of customer surveys, and to plan the customer appeal and satisfaction improvement activities.

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results Customer surveys. Marketing and social events. Hotline, accepting applications through an authorized officer.THE PUBLIC

The Company interacts with a wide range of public, business, and municipal organizations making use of various cooperation frameworks. In addition to the Social and Cultural Projects Competition – a common interaction mechanism in all of the Company's regions of presence – the Company also makes use of other forms. For example, for many years it has been member of the Russian Union of Industrialists and Entrepreneurs and other business associations. LUKOIL also provides assistance to the leading Russian institutions, including the Russian Geographical Society with whom the Company has a cooperation agreement to promote R&D and popularize science.

The Company also acts as a member, host and sponsor of forums, discipline-related and regional conferences, round tables and other events. In particular, LUKOIL is a regular sponsor of major economic forums in Saint Petersburg and Sochi, large-scale sporting events (such as regional and national competitions in different kinds of sport, etc.), theatrical performances, exhibitions, tours, and other important events for the country.

Permanent interaction mechanisms (including mandatory ones)Periodical interaction mechanismsFeedback and results CSR presentations and reports on sustainable development. Presentations dedicated to adoption of the next Environmental Program.Social and cultural projects competition (held in 19 Russian subjects). Agreements with the right holders of indigenous minor nations (IMN). Participation in the events organized by associations.Public dialogs in the regions as part of preparation of the sustainable development reports.Public hearings on facility construction and reconstruction projectsJoint projects. Participation of the public in the competitive bidding process. Proposals received as part of dialogues.Participation in IMN coordination councils and congresses.Related

Occupational Safety

Social Investment

Ecology

Communication Center

E-version of the sustainability report

Share

Favorites

Information

Voluntary Initiatives

Always moving forwardTags

Information

Follow us

LUKOIL worldwide

LUKOIL group

Search

© 2018 LUKOILreadtiger.com

Мы все — стейкхолдеры

Мы все — стейкхолдеры

Елена Орлова

Ключевая задача социального отчета — наладить диалог с заинтересованными сторонами, считает старший менеджер отдела бизнес-консультирования КРМG (Москва) Галина Ефремова. — Галина Александровна, какую отдачу приносит компании работа в области социальной ответственности и отчетности? — В 90х годах в содержании нефинансовых отчетов доминировали вопросы охраны окружающей среды. Тенденция перехода к принципам ведения бизнеса, основанным на концепции устойчивого развития, способствовала осознанию компаниями необходимости быть прозрачными и подотчетными по всем аспектам деятельности для широкого круга всех заинтересованных сторон — стейкхолдеров. Систематическая открытая отчетность по экологическим, социальным и этическим вопросам, а также экономическим результатам деятельности — важное средство информирования о корпоративной ответственности, инструмент повышения прозрачности и доверия к себе со стороны общества. Раскрытие информации — не формальное действие, а важная составляющая имиджа и репутации компании. Очень многие компании говорят, что получили благосклонную оценку от инвесторов и акционеров после выпуска социального отчета.— Выпуск социального отчета повышает стоимость компании в глазах инвесторов? — Да, это признали сами инвесторы. — Какие компании в большей степени заинтересованы в составлении социальной отчетности? — В первую очередь присутствует интерес со стороны «пионеров рынка» — крупных компаний, которые всегда пытаются быть на шаг впереди: «Лукойла», «ТНКBP», ряда других. Они используют социальный отчет как эффективный способ донесения своей миссии до публики и делают это весьма успешно. Есть компании, которые в соответствии с международной практикой обязаны выпускать социальные отчеты, в первую очередь производители алкогольной и табачной продукции. Но пока это делает только «Бритиш Американ Тобакко Россия».Согласно нашему исследованию, лидерами в области социальной отчетности остаются отрасли с относительно высоким уровнем воздействия на окружающую среду. На глобальном уровне G250 (250 крупнейших компаний мира, входящих в список Global Fortune 500. — Ред.) более 80% социальных отчетов делаются в таких отраслях, как электроника и компьютеры, энергетика, автомобилестроение, нефтегаз. А на уровне N100 (национальных списков ста ведущих компаний в 16 странах. — Ред.) нефинансовую отчетность выпускают свыше 50% компаний в энергетике, горной, химической и синтетической, нефтегазовой, целлюлозно-бумажной и лесной промышленности. Наиболее примечателен финансовый сектор: с 2002 года количество компаний, составляющих социальный отчет, увеличилось в два с лишним раза.— А средний бизнес? — Его интерес вызван в большей степени требованиями к отдельным областям деятельности. Если у компании есть проблемы, скажем, в социальной или экологической сфере, она пытается решить их, раскрывая информацию в социальном отчете. — Какова задача социального отчета и какие требования к нему предъявляются? — Ключевая задача любой компании состоит в том, чтобы наладить диалог со стейкхолдерами, раскрыть информацию о социальной деятельности. (Выделяют следующие группы стейкхолдеров: акционеры, сотрудники, клиенты, инвесторы, кредиторы, поставщики, общественные и государственные организации, профессиональные объединения, конкуренты и т.д. — Ред.) Все больше предприятий руководствуются в своей деятельности стандартами социальной ответственности, заявляют о выпуске социального отчета, составленного в соответствии с требованиями стандартов. Наиболее распространенных и общепринятых два — AA1000 и GRI. Некоторые российские компании выпускают социальную отчетность на основе обоих, несмотря на то, что они во многом дублируют друг друга. Вряд ли это перестраховка. Скорее, недооценка или незнание и стандартов, и ситуации на рынке. Это значит, что компания не определила стейкхолдеров, не поставила себе наиболее актуальные вопросы, на которые надо ответить. Наше исследование выявило, каким образом компании выбирают вопросы для освещения в отчетах и проводят ли они в рамках этого процесса систематические консультации с читателями отчетов. Оказалось, что содержание чаще всего определяется на основе руководящих указаний Всемирной инициативы в области отчетности GRI (40%), пятая часть (21%) учитывает консультации с заинтересованными сторонами.— От кого должна исходить инициатива подготовки социального отчета — компании или внешнего окружения?— Во Франции, например, выпуск социального отчета — требование законодательства. В России инициатива пока принадлежит бизнесу. Чтобы процесс пошел быстрее и качественнее, должны активизироваться прежде всего стейкхолдеры — стороны, для которых выпускается отчет. Сегодня компании ограничены в эффективных средствах PR, поэтому многие используют социальный отчет как эффективный способ укрепления репутации и доброго имени на рынке. Пока это работает. К сожалению, некоторые, выбирая между соответствием стандартам и PR, делают ставку на PR. В результате вместо отчета получается рекламный проспект с перекосом в какуюто область. Как правило, такая ситуация складывается, если компания берется делать социальный отчет самостоятельно и с нуля.Долгосрочный успех бизнеса зависит не только от устойчивого финансового положения компании, но и от результатов работы в экологической и социальной сферах. Анализ более широкого спектра видимых и невидимых воздействий корпоративной социальной ответственности на коммерческие результаты деятельности, а также преимущества, связанные с выявлением рисков и возможностей для улучшения, свидетельствуют в пользу социальной ответственности. Долгосрочная ценность для акционеров будет создаваться путем взаимодействия не только с законными владельцами компании, но и с более широким кругом заинтересованных сторон, а также путем учета влияния бизнеса на общество и окружающую среду. На фоне этого вопросы социальной ответственности становятся одними из наиболее актуальных для советов директоров, правлений и ревизионных комиссий.— Какой должна быть роль государства в сфере социальной ответственности бизнеса? — Государство следует рассматривать как стейкхолдера — такого же, как и все остальные. Компания вращается в среде бизнеса, государство предъявляет к ней определенные требования, а она — пожелания к государству по ведению этого бизнеса. В западной практике очень высок процент компаний, которые выпускают социальный отчет в ответ на требования миноритарных акционеров, профсоюзов, местных органов власти. Введение определенных законодательных требований стимулировало бы раскрытие информации в этой области. Как только появится спрос со стороны государства на социальную ответственность компаний, возрастет количество социальных отчетов. Начать можно с тех компаний, в которых государство — акционер. — На каком этапе развития социальный отчет становится необходим?— Это должно быть решение акционеров, высшего руководства компаний. По данным KPMG, более 75% компаний, опубликовавших социальные отчеты в 2005 году, назвали экономические соображения основной причиной, по которой они выпускают нефинансовую отчетность. Многие отметили также причины репутационного свойства. — Кто должен оценивать социальную ответственность?— Прежде всего стейкхолдеры. Их задача — после прочтения социального отчета обеспечить обратную связь: отметить вопросы, которые необходимо дополнительно осветить и т.д. Примечательная черта российских отчетов: из десяти просмотренных только один имел анкету обратной связи. Значит, компании не интересует мнение тех, для кого они его готовили. На Западе 90% отчетов снабжены минимум одной анкетой обратной связи, а также оплаченным конвертом для ее отправки.— Какую часть информации компании готовы открывать в социальных отчетах?— Хорошая социальная отчетность — это не опросник, в котором компания отчитывается по формальным параметрам, предусмотренным стандартом. Она должна создавать в соответствии с насущными проблемами и требованиями компании и заинтересованных сторон. При этом не нужно бояться серьезного и конструктивного разговора о проблемах и принятых в соответствии с этим программах: он демонстрирует стремление найти решение и, безусловно, повышает доверие к компании. Это очень важно в ситуации, когда мы пытаемся наладить долгосрочные отношения с заинтересованными сторонами. Если компания выпускает отчеты регулярно, каждый из них должен обязательно содержать информацию о решении задач, поставленных в предыдущем отчете. Особенно остро проблема раскрытия информации о нефинансовых рисках стоит перед компаниями, находящимися в процессе реорганизации.— С какими проблемами обращается бизнес: выстраивания системы социальной ответственности или собственно составления отчета? — В основном — создания хорошего отчета. Мы бы хотели помогать компаниям с нуля: на этапе, когда они пытаются определить, для кого будут выпускать социальный отчет, как наладят диалог со стейкхолдерами, с теми же властями. Это сложная работа, но пока многие считают, что справятся сами. Небогатые результаты видны по отчетам. Наш подход основан на долгосрочном анализе и базируется на системе социальной ответственности, развивающейся в ходе цикла составления отчетности. Он разрабатывается специально в соответствии со степенью зрелости системы корпоративной ответственности и процессов ее поддержки в компании, отличается гибкостью в отношении требований к подготовке и раскрытию информации, а также требований системы внутреннего контроля. Для целей составления отчета мы всегда предлагаем «оценку высокого уровня» (High Level Review): внутренний отчет руководству, описывающий возможности и перспективы системы управления процессами подготовки социальной отчетности самой компании. — Как складывается ситуация в области аудита социальных отчетов? — Безусловно, хороший социальный отчет не может быть не проаудирован: иначе возникает вопрос о надежности и достоверности представленной информации. В России в вопросах проведения аудита мы действуем очень осторожно. Беремся за аудит только в том случае, если полностью уверены, что все внутренние стандарты в компании выполняются. А стандарты в России зачастую условны. В 2005 году количество отчетов, имеющих аудиторское заключение, увеличилось до 30% в списке G250 и до 33% в списке N100 (в 2002 году — 29% и 27% соответственно). Крупнейшие аудиторские фирмы продолжают доминировать на рынке верификации (подтверждения) нефинансовой информации, им принадлежит почти 60% всех аудиторских заключений, содержащихся в корпоративных социальных отчетах.— Как меняется отношение российских компаний к социальной ответственности и необходимости социальной отчетности в целом? — За последний год произошли значительные подвижки. Раньше в ответ на слова «социальная ответственность» говорили — «это реклама профсоюзов» или «это реклама пожертвований». А услышав про «устойчивое развитие», спрашивали, что это. Сегодня есть еще компании, для которых социальная ответственность сводится лишь к благотворительности. Но их все меньше. Позитивно выглядит тот факт, что компании начинают раскрывать вопросы социальной ответственности в контексте годового отчета. Мы заметили эту тенденцию еще во время проведения конкурсов годовых отчетов. Факт, безусловно, отрадный.

По материалам http://www.expert.ru

csrjournal.com