«Газпрому» – 25: пора меняться. Сколько газпрому лет

«Газпрому» – 25: пора меняться - ЭкспертРУ

Завтра Газпром проводит годовое собрание акционеров, на котором менеджмент традиционно подведёт итоги ещё одного года. Этот год у компании юбилейный, ни много ни мало, а бывший государственный газовый концерн, а ныне публичное акционерное общество «Газпром» отмечает четверть века своего существования. Срок весьма солидный, и в такой юбилей не грех оглянуться назад и подвести итоги за более длительный срок. Чего добился газовый гигант, один из крупнейших российских государственных холдингов? Довольны ли инвесторы, вложившие свои средства в акции Газпрома? У инвесторов накопилось много вопросов.

Главный индикатор счастья любого инвестора, отражающий настроения на рынке, а также отношение инвесторов к эмитенту – это его капитализация. Она же суть есть объективное мерило эффективности работы компании. Газпрому, увы, похвастать нечем – капитализация компании упала в семь раз за последние десять лет. Даже с начала текущего года акции Газпрома в долларах подешевели на 2%, в то время как бумаги Роснефти прибавили 23%, а ЛУКОЙЛа – 17%. Очевидно, рынок не сильно воодушевлен перформансом газового гиганта.

Почему же?

Первое, и главное, разочарование инвесторов – это дивиденды «Газпрома». За последние несколько лет практически не осталось российских госкомпаний, которым удалось отбиться от требований Минфина по обязательной дивидендной политике, подразумевающей выплаты 50% от чистой прибыли по МСФО. Газпром, пожалуй, единственная оставшаяся «священная корова», которая успешно обходит это дивидендное требование, ежегодно выплачивая лишь четверть своей чистой прибыли. Хуже того, дивиденды Газпрома весьма тяжело предсказывать. Для акционеров Газпрома размер дивидендов зачастую вопрос-загадка, ответ на который они получают только в мае.

Газпром в последние годы резко усилил фокусировку на экспортные рынки в ущерб внутреннему рынку. Если ранее интерес к экспорту Газпром объяснял существенной премией экспортной цены нетбэк (т.е. цены в Европе за минусом экспортной пошлины и стоимости транспортировки) к внутреннему тарифу, то теперь разница не такая большая, и внутренний рынок газа, по сути, ничем не хуже внешнего. Однако Газпром устойчиво сокращал свою долю на внутреннем рынке - с 63% в 2016 г до менее половины на текущий момент (без учета закупаемого газа). Столь выраженный акцент на экспортный рынок не может не вызывать вопросы и у государства – сегодня Россия, обладающая крупнейшими в мире высококачественными запасами природного газа, сильно отстает от европейских стран с точки зрения газификации своих регионов. Европа, которая покупает газ, в том числе и в России, газифицирована в среднем на 90%, в то время как Россия – только на 68%, и за последний год эта цифра выросла только на 1 процентный пункт.

Кроме того, Газпром сильно увлекается капитальными затратами, у него большая инвестпрограмма, которая растет год от года. В 2017 году мы узнали, что в 2018-2019 гг. Газпрому предстоит очередная пиковая инвестпрограмма. В основном, Газпром направляет инвестиции на экспортные газопроводные проекты и развитие новой ресурсной базы, ориентированной опять же исключительно на экспорт – Чаяндинское месторождение, газ с которого должен пойти по трубе «Сила Сибири» в Китай. Более того, далеко не факт, что история с капитальными затратами закончится в 2019 году, учитывая, что у Газпрома припасены ещё козыри в рукаве в виде новых инвестпроектов – Балтийские ГПЗ и СПГ, Сила Сибири-2, Владивосток СПГ, расширение СПГ-завода на проекте Сахалин-2.

Также Газпром сильно отстает в плане сжиженного природного газа. Газовый холдтнг, обладая прекрасной ресурсной базой, в сфере СПГ никуда не продвинулся. Шли разговоры о третьей очереди производства СПГ на Сахалине, о проекте Балтийский СПГ, Владивосток СПГ, но всё это пока осталось лишь на уровне разговоров, серьезных подвижек в этом плане нет. Компания всячески позиционирует себя как глобального игрока, ориентируется на экспортный рынок, но на рынке СПГ представлена очень слабо. Поскольку газовый рынок глобализируется, будущее именно за сжиженным газом – в силу того, что СПГ можно поставлять куда угодно, потребление растет (в первую очередь, в Азиатско-Тихоокеанском регионе и в Латинской Америке), игроки больше не привязаны к трубам. Сегодня проекты СПГ в России успешно реализует (а не только говорит) Новатэк как независимый производитель газа, но не Газпром.

Есть ли у Газпрома плюсы и возможность увеличить свою стоимость? Разумеется, есть.

Газпром за последние несколько лет достаточно успешно нарастил свое присутствие на европейском рынке. И во многом причиной тому явилась разумная и продуманная маркетинговая политика. Если раньше компания предпочитала жесткий подход к клиентам с контрактами take-or-pay и привязкой к нефтяным ценам, то в последние несколько лет холдинг модифицировал свою ценовую политику. Теперь больше используется спотовая составляющая, на которой так сильно настаивали европейские потребители газа. В результате такой политики, доля Газпрома на рынках Европы выросла значительно с 27% (2011 г.) до 35% (2017 г.). Но как быть с внутренним рынком и нерентабельными масштабными стройками? Как быть с отрицательным свободным денежным потоком и падающей прибылью?

Рецепт успеха «Газпрома» совсем несложен. Для того чтобы продемонстрировать хорошие результаты, нужно лишь несколько компонент. Во-первых, взвешенная инвестиционная политика, ориентированная, в большей степени, на экономику и создание акционерной стоимости. Во-вторых, разумная и четко определенная дивидендная политика, оставляющая как можно меньше недомолвок и возможностей для маневра со стороны менеджмента. В-третьих, улучшение корпоративного управления, в особенности в том, что касается диалога с инвестиционным сообществом. Мы по-прежнему уверены, что акции Газпрома сильно недооценены рынком, и в случае отмеченных позитивных изменений, рынок оценит их по достоинству. Сегодня акции Газпрома стоят $2.19, а ведь до кризиса Lehman Brothers они стоили $10-13. Я бы купил - в надежде на перемены.

expert.ru

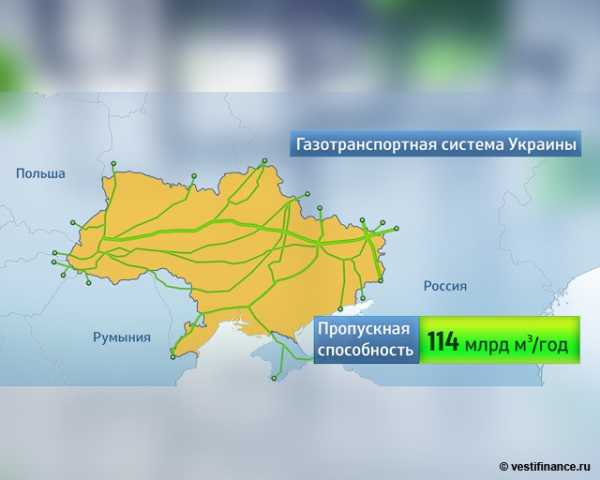

Стало известно, сколько лет «Газпром» вынужден будет поставлять газ через Украину

В 2020 году по «Северному потоку-2» можно будет прокачать лишь 34 миллиарда кубов из проектных 55 миллиардов, так как наземная инфраструктура в ЕС еще не будет готова к приему всего этого объема.

Газопровод Eugal, который должен стать продолжением газопровода «Северный поток-2» по территории Германии, будет полностью построен только к концу 2020 года, сообщили газете в Gascade (владеет 50,5% в проекте). При этом сам «Северный поток-2» проектной мощностью 55 миллиардов кубометров в год планируется ввести в эксплуатацию до конца 2019 года. Но к этому моменту будет построена только первая из двух ниток Eugal. Это даст возможность транспортировать 9,9 миллиарда кубометров из Лубмина, где выйдет на сушу «Северный поток-2», в Восточную Германию (зона Gaspool), а также еще 21 миллиард кубометров до границы с Чехией в Дойчендорфе.

Кроме того, еще примерно 2,7 миллиарда кубометров «Газпром» сможет дополнительно транспортировать в направлении Нидерландов по существующему газопроводу Nel. Таким образом, на практике «Газпром» в 2020 году сможет использовать не более 34 миллиардов кубометров мощности «Северного потока-2». Полностью загрузить трубу монополия сможет только при вводе второй нитки Eugal. В «Газпроме» отказались от комментариев изданию.

Как сообщает газета, сроки по строительству газопроводов были привязаны к концу транзитного контракта с Украиной, который истекает 31 декабря 2019 года. Невозможность полностью загрузить «Северный поток-2» в первый год эксплуатации означает, что у «Газпрома» нет даже теоретических шансов избежать нового соглашения о транзите с Украиной, которое покрывало бы как минимум 2020 год.

Отмечается, что даже если «Газпром» будет полностью загружать доступные мощности «Северного потока-2» и успеет построить обе нитки «Турецкого потока» (по 15,75 миллиарда кубометров), компании все равно придется прокачивать через Украину не менее 30 миллиардов кубометров в 2020 году при сохранении текущего спроса на российский газ в Европе.

Понравился наш сайт? Присоединяйтесь или подпишитесь (на почту будут приходить уведомления о новых темах) на наш канал в МирТесен!

tehrosinfo.ru

Сколько стоит "Газпром"

'Газпром' является крупнейшим мировым экспортером газа, располагает крупнейшей газотранспортной системой и самыми емкими рынками газа в Европе... Он не может стоить столько, сколько стоит сегодня', - утверждает председатель правления Алексей Миллер.Начало было хорошим

По словам Миллера, 'Газпром' может значительно повысить свою капитализацию и довести ее до уровня, сопоставимого с западными компаниями, только за счет концентрации на основных видах бизнеса, то есть добычи и транспортировки газа. Как утверждает Миллер, все предпосылки для этого у «Газпрома» имеются. «За последний год капитализация «Газпрома» выросла на 70 процентов. И это только начало».

У Миллера есть все основания сокрушаться из-за низкой оценки рынка газового монополиста. Добывая ежегодно более 500 млрд. кубометров газа, «Газпром» должен котироваться не ниже той же ВР Amoco, чья капитализация оценивается в 135 миллиардов фунтов стерлингов (около 200 млрд. долларов).

На сегодняшний момент при 23 млрд. акций, котирующихся на российском рынке по цене в 0,8 доллара, рыночная стоимость концерна не дотягивает и до 19 млрд. долларов. Это даже не уровень компании British Gas (около 30 млрд. долларов), добывающей почти в шесть раз меньше газа, чем российский газовый монстр. Явная несправедливость. Но так ли это?

'Газпром' стоит столько, сколько за него дают

Аналитики рынка отмечают, что выход «Газпрома» на уровень капитализации, сравнимый с его зарубежными конкурентами, – дело не одного-двух лет, а десятилетий. Впрочем, это прекрасно понимает и новая команда. По словам Миллера, сохранение доли в 26% на западноевропейском рынке будет актуальной задачей по крайней мере лет пять. А поставки 120 млрд. кубометров газа на рынки стран Азиатско-Тихоокеанского региона станут реальностью лишь к 2020 году, не ранее.

«Да, теоретически «Газпром» должен стоить не меньше 200 млрд. долларов, но это возможно лишь при условии, что цены на газ в России сравняются с мировыми, - отмечает трейдер компании «Проспект» Андрей Лусачев. По его словам, в ближайшее время вряд ли удастся кардинально увеличить капитализацию концерна. «На мой взгляд, в течение ближайших двух лет «Газпрому' удастся подтянуть стоимость своих акций на российском рынке до 1,4 доллара, увеличив тем самым капитализацию до 30 млрд. долларов». Впрочем, АДР концерна уже котируются по этой цене. Так что западный рынок дал своего рода аванс новой команде менеджеров.

Торопись не спеша

По словам аналитика «Тройки Диалог» Стива Аллена, если удастся решить вопрос с повышением внутренних тарифов на газ в ближайшее время, рынок отреагирует повышением котировок АДР 'Газпрома' до 1,6 доллара за акцию. Но этот вариант Андрей Лусачев считает маловероятным.

'Тарифы в России изменяются так же неспешно, как неспешно реорганизуется сам концерн. Для увеличения капитализации гораздо важнее решить вопрос с либерализацией рынка акций концерна', - считает он. 'Еще год назад 'Газпром' заявлял о необходимости снятия ограничений на торговлю своими акциями на внутреннем рынке. Год прошел, а воз и ныне там', - отмечает Лусачев.

Уменьшить разрыв между теоретической и реальной оценкой стоимости одной из крупнейших российских компаний, по мнению аналитика ФК 'НИКойл' Геннадия Красовского, мешает и запутанность вопроса с оценкой собственности компании.

'Сейчас нельзя точно оценить стоимость возвращаемых активов в 'Газпром', в частности, того же 'Сибура'. Нет оценки стоимости непрофильных активов, от которых избавляется концерн'.

По мнению того же Аллена, пока структура затрат концерна не станет понятной для анализа, рынок будет вести себя осторожно. И вместо 200 миллиардов 'Газпром' будет стоить меньше 20 млрд. долларов.

Газета, 19.04.2002

www.lenpravda.ru