Вся правда о МихельсонеПРОФСОЮЗ КАЙМАНОВЫХ ОСТРОВОВ. Почему падает новатэк

Факторы влияния на акции НОВАТЭК

Факторы влияния на акции НОВАТЭК

НОВАТЭК – корпорация, вторая по объемам среди отечественных компаний по добыче, поиску, переработке и транспортировке газовых и нефтяных продуктов. Реализация продукции ориентирована не только на отечественный, но и на иностранный рынок, в связи с этим имеются собственные трубопроводы и мощности производственного характера.

Причины роста стоимости акции НОВАТЭК

Акции компании НОВАТЭК отличаются хорошей растущей динамикой стоимости.

Для этого есть несколько причин:

- доставка продукции конечным потребителям без посреднических фирм;

- стремление вывести на рынок не сырье, а уже готовый продукт;

- обещания государства о поддержке крупных компаний, оказавшихся в санкционном списке.

Не нужно забывать, что на стоимость ценных бумаг оказывает влияние выход на неизведанные ранее рынки. Что касается компании НОВАТЭК, то для этих целей корпорации потребуется некоторое время на перенастройку рынка под азиатское направление. Именно в этом регионе из года в год стремительно растет спрос на энергоносители. Как утверждают аналитики, доля российских газовых и нефтедобытчиков в Азии вырастет примерно до 45 процентов в ближайшие годы.

Положительно на тенденции роста стоимости бумаг также сказывается поддержка российских банков, которые сами покупают акции корпорации. Физические лица тоже могут стать обладателями ценных бумаг этой корпорации, подробности можно узнать по ссылке. Обыкновенные акции компании по рыночным ценам доступны инвесторам на Московской фондовой бирже через брокеров. В свободном обращении в настоящее время находится порядка 27 процентов от общего количества бумаг корпорации.

Возможные причины падения стоимости акции НОВАТЭК

Снижение ценных бумаг успешной корпорации НОВАТЭК поспособствовали экономические санкции, которые ввела Америка и ЕС. Невозможность инвестирования западными инвесторами стало негативным фактором, приведшим к падению стоимости ценных бумаг этого газодобытчика. Плюс ко всему отрицательное воздействие оказало внесение в черный список одного из крупнейших держателей акции этой компании и банков, через которые проводятся все финансовые операции с НОВАТЭК.

Несмотря на все эти события, эксперты рекомендуют именно сейчас покупать акции НОВАТЭК, пока их цена приемлемая. Тем временем государство и руководство компании уже предприняли определенные шаги, которые в будущем обязательно приведут к росту стоимости этих акций.

ekonomika.snauka.ru

Пост «Почему растет Новатэк, а Магнит падает?» в блоге Khamadiarov

target="_blank"> Ваш браузер не поддерживает javascript. Вы не сможете использовать весь функционал сайта. Рекомендуем включить поддержку javascript в настройках браузера либо скачать новый браузер.Добавить пост «»

в дневник

Добавить

в дневник

с утра Новатэк с "-" вышел в уверенный плюс. А Магнит проваливается глубоко. И это все без новостей. К чему бы это?

s30384322952.whotrades.com

Ответ Тимофею!

почему российские банки в среднем сильно дешевле турецких? Причин более чем достаточно. Одна из основных это страновые риски и регулярный отток капитала с российского рынка. почему Банк Санкт-Петербург P/BV всего 0,3 + упал за год наполовину? Перспективы банка весьма неважные, большая доля плохих кредитов почему Альфа-Банк не провел IPO? Вероятно сочли неподходящей ситуацию на рынке в целом. Пример Мос биржи показателен. почему вся генерция упала за год, а акции ТГК-9 выросли? Пока не будет разрешен вопрос с либерализацией тарифов в целом энергетика будет под сильным давлением. По ТГК-9 тоже хотел бы узнать почему. Не думаю что причина в этом но всеже, за 1-9 мес 2012 год прибыль 85 млн против убытка за аналогичный период 2011 почему ни одна рос. нефтесервисная компания не торгуется в России? а зачем? Им достаточно привлечения капитала через Лондон. почему аналитики ВТБ-Капитал думают что Мостотрест вырастет на 92%? Это лучше у них спросить. Возможно имеют информацию о планах копании на этот год. Может поуши в лонгах и хотят повыше скинуть. Возможно связано с заключенными контрактами. Надо отдельную оценку делать. почему акции Магнита такие дорогие? Они разве дорогие??? Ритейлер «Магнит», самый крупный по числу магазинов и капитализации оператор розничной торговли в России, поставил в IV квартале 2012 г. новые рекорды доходности: увеличив выручку на 35,2% за квартал, компания нарастила EBITDA на 41,8% и чистую прибыль на 54%. В результате рентабельность сети по EBITDA составила 11,33% за квартал и 10,56% по итогам года.я думаю этого достаточно чтобы понять что это лучший ретейлер в РФ

почему если все так любят Новатэк, его акции снижаются вместе с GAZP (12 мес)?

почему Сургутнефтегаз не стоит на 50% дороже?

почему Газпромнефть такая дешевая?

почему Полюс Золото стоит 6,6 млрд а Полюс Голд Интернешнл стоит 9,8 млрд?

остальные вопросы несколько странные.

Что значит, почему падает Новатек. Предложение превышает спрос вот и падает.

а почему сургут должен быть на 50% выше?

Кто вам сказал что Газпромнефть дешевая?

почему если все так любят Новатэк, его акции снижаются вместе с GAZP (12 мес)?

почему Сургутнефтегаз не стоит на 50% дороже?

почему Газпромнефть такая дешевая?

почему Полюс Золото стоит 6,6 млрд а Полюс Голд Интернешнл стоит 9,8 млрд?

остальные вопросы несколько странные.

Что значит, почему падает Новатек. Предложение превышает спрос вот и падает.

а почему сургут должен быть на 50% выше?

Кто вам сказал что Газпромнефть дешевая?

smart-lab.ru

Чем хочет стать НОВАТЭК? | Вся правда о...

Самодостаточной компанией с образцово-показательной стратегией или конкурентом «Газпрома»

ПАО «НОВАТЭК» – динамично развивающаяся компания, на долю которой в 2016 году пришлось 20% от общего объема поставок газа на российский рынок. При этом показатели НОВАТЭКа стоят на втором месте среди публичных компаний после «Татнефти». Это, по мнению экспертов, заслуга сильного менеджмента компании, действующего на фоне огромной государственной поддержки, которая, в свою очередь, обеспечивает конкурентоспособность проектам НОВАТЭКа.

Запасы

НОВАТЭК входит в пятерку крупнейших компаний мира по объему доказанных запасов природного газа. Основными ее владельцами являются Леонид Михельсон (27,17%), Геннадий Тимченко (23,49%), Total E&P Arctic Russia (15,16%), а также ПАО «Газпром» (19,4%).

На конец 2016 года компании принадлежали 39 лицензий на разведку и добычу углеводородов в Ямало-Ненецком автономном округе. По стандартам SEC (включая долю в запасах совместных предприятий) суммарно доказанные запасы составляют 12,8 млрд баррелей нефтяного эквивалента (бнэ), в том числе 1755 млрд м3 газа и 152 млн тонн жидких углеводородов. В 2016 году запасы выросли на 2,8%, что соответствует приросту на 899 млн бнэ. Основной прирост доказанных запасов пришелся на Утреннее, Южно-Тамбейское, Харбейское, Дороговское и Ярудейское месторождения. Обеспеченность компании доказанными запасами составляет 24 года.

Следует отметить, что на динамику запасов в 2016 году повлияло снижение доли участия НОВАТЭКа в ОАО «Ямал СПГ» с 60% на конец 2015 года до 50,1% на конец 2016 года в результате продажи 9,9% доли в проекте китайскому Фонду Шелкового пути. По сравнению с концом 2015 года запасы углеводородов уменьшились на 0,3%, а коэффициент восполнения составил 92%.

Запасы природного газа, млрд м3

| 2016 г. | 2015 г. | 2014 г. | 2013 г. | 2012 г. | 2011 г. | 2010 г. | ||

| Доказанные | SEC | 1755 | 1775 | 1751 | 1740 | 1758 | 1321 | 1144 |

| Доказанные и вероятные | PRMS | 3067 | 3152 | 3131 | 3125 | 3106 | 2108 | 1840 |

Запасы жидких углеводородов, млн тонн

| 2016 г. | 2015 г. | 2014 г. | 2013 г. | 2012 г. | 2011 г. | 2010 г. | ||

| Доказанные | SEC | 152 | 143 | 140 | 134 | 106 | 91 | 73 |

| Доказанные и вероятные | PRMS | 319 | 298 | 310 | 314 | 247 | 199 | 93 |

Суммарные запасы углеводородов, млн бнэ

| 2016 г. | 2015 г. | 2014 г. | 2013 г. | 2012 г. | 2011 г. | 2010 г. | ||

| Доказанные | SEC | 12775 | 12817 | 12643 | 12537 | 12394 | 9393 | 8088 |

| Доказанные и вероятные | PRMS | 22756 | 23117 | 23069 | 23085 | 22355 | 15409 | 13386 |

Геологоразведка и добыча

НОВАТЭК стремится проводить оптимальный объем геологоразведочных работ не только в непосредственной близости от существующей транспортной и производственной инфраструктуры, но и в перспективных регионах. Компания использует современные технологии, полагаясь на высокую квалификацию специалистов геологической службы и на

vspro.info

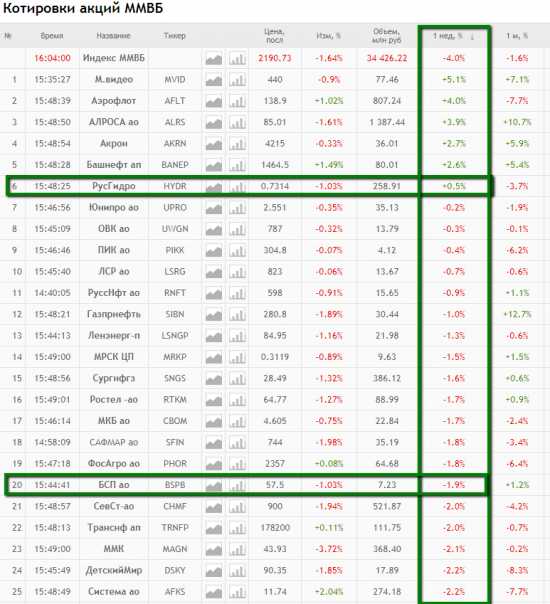

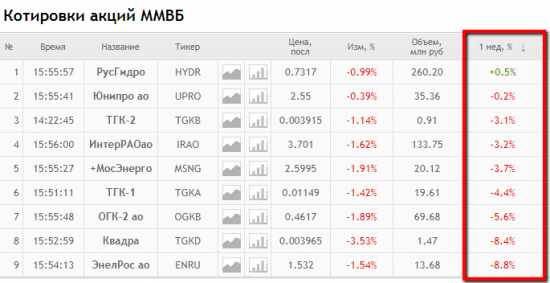

Исследуем падение рынка дальше

Сортируем ММВБ по падению за неделю. Отбрасываем шлак с оборотом менее 10 млн руб в день.

Получаем лидеров падения: В целом, падение достаточное синхронное.

В Регулярный #1 мы сделали предположение, что в случае коррекции будут падать бумаги с высокими мультипликаторами, высокой долей в индексах (Сбербанк, ГМК Норникель, Московская биржа, Новатэк, Лукойл, Яндекс).

Газпром, Мосбиржа, Лук упали > индекса (-4%)

ГМК, Сбер, Новатэк, Яндекс упали < индекса но >-3%.

В целом, падение достаточное синхронное.

В Регулярный #1 мы сделали предположение, что в случае коррекции будут падать бумаги с высокими мультипликаторами, высокой долей в индексах (Сбербанк, ГМК Норникель, Московская биржа, Новатэк, Лукойл, Яндекс).

Газпром, Мосбиржа, Лук упали > индекса (-4%)

ГМК, Сбер, Новатэк, Яндекс упали < индекса но >-3%.

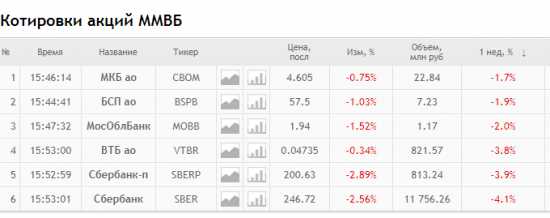

Теперь перевернем сортировку и посмотрим кто лучше рынка на падении:  Посмотрим по секторам кто лучше, кто хуже:

Сбер хуже всех, так как самый перекупленный

Посмотрим по секторам кто лучше, кто хуже:

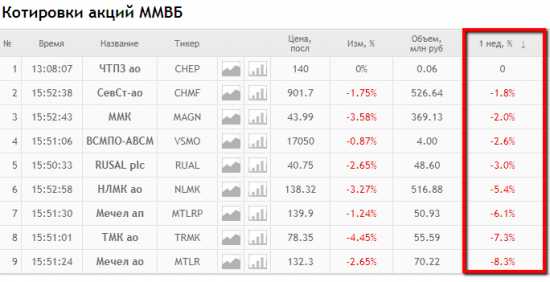

Сбер хуже всех, так как самый перекупленный В металлургии крепче других Северсталь, слабее всех Мечел

(оно и понятно, Мечел чувствителен к курсу рубля)

В металлургии крепче других Северсталь, слабее всех Мечел

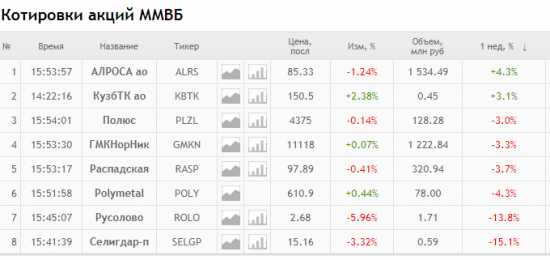

(оно и понятно, Мечел чувствителен к курсу рубля) Почему Алроса выросла идей у меня нет. Могу лишь отметить что она не была перекуплена совершенно и Алроса однозначно выигрывает от падения курса рубля. Русал тоже выигрывает, но это его не спасло от падения на 3% за неделю (см выше)

Почему Алроса выросла идей у меня нет. Могу лишь отметить что она не была перекуплена совершенно и Алроса однозначно выигрывает от падения курса рубля. Русал тоже выигрывает, но это его не спасло от падения на 3% за неделю (см выше) В удоблениях лучше всех Акрон:

В генерации Русгидро держится. Почему например упали Мосэнерго и ОГК2 у меня идей нет. Квадра-неликвид сильно росла — сильно падает. Именно в квадре может быть интересное в этом году. Но это позже будем смотреть. Мосэнерго тоже интересно смотрится, особенно если будут подвижки с дивидендами. Почему так падает Энел у меня идей нет, кроме перекупленности сильной.

В удоблениях лучше всех Акрон:

В генерации Русгидро держится. Почему например упали Мосэнерго и ОГК2 у меня идей нет. Квадра-неликвид сильно росла — сильно падает. Именно в квадре может быть интересное в этом году. Но это позже будем смотреть. Мосэнерго тоже интересно смотрится, особенно если будут подвижки с дивидендами. Почему так падает Энел у меня идей нет, кроме перекупленности сильной. Сети — идей нет особых

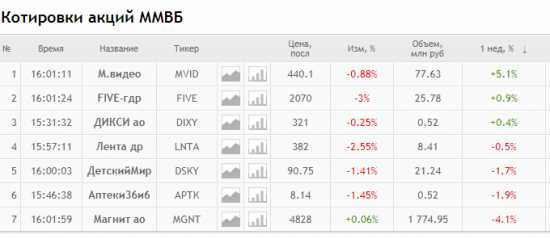

Сети — идей нет особых Ритейл в целом лучше рынка

Ритейл в целом лучше рынка Телеком тоже держится

Вторая фаза исследования будет — когда акции будут отскакивать. Будем смотреть какие будут идти вверх первыми.

Телеком тоже держится

Вторая фаза исследования будет — когда акции будут отскакивать. Будем смотреть какие будут идти вверх первыми.

Однако российский рынок пока лучше чем американский с начала этого года

Если соотнести ММВБ(руб) и S&P500, то мы конечно выглядит лучше чем американский рынок с начала года.

В этом смысле держатели рублевых активов страдают не так сильно... https://ru.tradingview.com/chart/0Zlf2r1S/

https://ru.tradingview.com/chart/0Zlf2r1S/

Соотношение RTS/SP500 с начала года пока в плюсе, т.е. наш рынок сильнее американского в долларах. https://ru.tradingview.com/chart/b9QIFTvZ/

https://ru.tradingview.com/chart/b9QIFTvZ/

MCX +3.2% ytd RTS +2.3% ytd SP500 -2.8% ytd

Соотношение RSX/EEM также пока в пользу российского рынка Наш рынок отстает от EEM с 1.1.2017 на 22%!!!  https://ru.tradingview.com/chart/iUZ5xqyK/

https://ru.tradingview.com/chart/iUZ5xqyK/

Готовьтесь к отскоку, господа)

smart-lab.ru

НОВАТЭК может захлебнуться газом | Бизнес

Ускоренный запуск второй и третьей линий проекта «Ямал СПГ» привел к тому, что НОВАТЭКу приходится искать на рынке дополнительные танкеры для вывоза газа. По данным “Ъ”, компания уже взяла в субчартер у «Газпрома» газовоз «Псков» и ведет переговоры по другим СПГ-танкерам с ледовым классом, которые могли бы ходить этим летом напрямую в Сабетту в Обской губе. Но зимой они не смогут работать на Севморпути. НОВАТЭКу придется либо добиться разрешения на использование танкеров Arc4, которые он получит по контракту с Dynagas, либо перенести точку перевалки с Зебрюгге ближе к Сабетте — возможно, в район Мурманска.Как стало известно “Ъ”, НОВАТЭК ищет на рынке газовозы с ледовым классом для вывоза СПГ со своего проекта на Ямале в течение лета. Компания уже зафрахтовала на краткосрочной основе газовоз «Псков», принадлежащий «Совкомфлоту» и находящийся в долгосрочном чартере у «Газпрома». Также, по словам собеседников “Ъ”, НОВАТЭК ведет переговоры с японской NYK о фрахте на восемь месяцев газовоза Grace Dahlia, у которого, как и у «Пскова», есть низкий ледовый класс Ice2 (судно может идти под проводкой ледокола во льдах толщиной 0,5 м).

По словам собеседников “Ъ”, NYK предлагала свой танкер за $75 тыс. в сутки, «Газпром» хотел за «Псков» $100 тыс. в сутки, поскольку на рынке очень мало свободных судов с ледовым классом. В НОВАТЭКе “Ъ” подтвердили, что зафрахтовали «Псков», не став комментировать переговоры с японцами. «В целях оптимизации транспортных расходов "Ямал СПГ" рассматривает возможность привлечения газовозов с низким ледовым классом в летний период навигации, в том числе для отправки СПГ азиатским потребителям через Севморпуть, используя и восточный маршрут»,— пояснили в компании.

Необходимость привлекать газовозы с рынка вызвана тем, что НОВАТЭК хочет запустить вторую линию СПГ-завода в сентябре вместо декабря, а третью — в январе 2019 года вместо середины года. Кроме того, выяснилось, что реальная производительность завода примерно на 9% выше, чем проектные 5,5 млн тонн на линию. Исходно предполагалось, что продукцию будут вывозить специально построенные 15 газовозов с ледовым классом Arc7. Однако закончить их к моменту ускоренного ввода третьей линии не получается. Поэтому НОВАТЭКу нужны дополнительные суда, способные ходить напрямую в Сабетту в Обской губе.

Зимой проблема усугубиться: суда с низким ледовым классом в Карском море можно использовать максимум до ноября, говорят собеседники “Ъ” на рынке. У «Ямала СПГ» есть контракт на шесть газовозов Dynagas класса Arc4, который вступит в силу с начала 2019 года. Эти суда исходно предназначались для вывоза СПГ из бельгийского Зебрюгге после перегрузки с танкеров Arc7, а также для захода в Сабетту летом. Но теперь НОВАТЭК рассматривает возможность использовать их зимой, говорят собеседники “Ъ”. По словам одного из них, НОВАТЭКу будет достаточно перевести четыре танкера Arc4 для работы напрямую из Сабетты в зимний период, учитывая имеющиеся Arc7.

Однако проблема в том, что по правилам плавания по Севморпути суда с ледовым классом Arc4 и Arc5 с декабря по июнь при среднем типе ледовых условий не допускаются в плавание в юго-западной части Карского моря даже при проводке ледоколом. У ФГБУ «Администрация СМП» (подведомственно Минтрансу через Росморречфлот) уже произошел конфликт с ФГУП «Атомфлот» и НОВАТЭКом по поводу проводки танкера «Борис Вилькицкий» в марте (см. “Ъ” от 3 мая). Совещание по поводу изменения правил проводки Arc4 и Arc5 прошло в Росморречфлоте 18 июня (см. “Ъ” от 18 июня). Его итоги выяснить не удалось. В НОВАТЭКе лишь подчеркнули, что «уверены в необходимости изменения правил».

Если использовать эту схему не удастся, у НОВАТЭКа остается возможность вывоза СПГ более сложным маршрутом — путем перемещения точки перевалки с Зебрюгге на северо-восток, например в незамерзающие воды возле Мурманска. Тогда транспортное плечо для танкеров Arc7 сократится и провозных емкостей будет достаточно. Перегрузка из танкера Arc7 в конвенциональный танкер будет происходить по схеме «борт в борт». «Это возможно даже без перегрузочного терминала, но необходима закрытая акватория, то есть нужно исключить волнение моря»,— говорит один из собеседников “Ъ”. Роман Казьмин из ICIS Heren отмечает, что потери газа при перегрузке «борт в борт» невелики и сопоставимы с потерями при разгрузке в терминале.

<!-- AddThis Button BEGIN --> <div> <a fb:like:layout="button_count"></a> <a></a> <a g:plusone:size="medium"></a> <a></a> </div> <script type="text/javascript" src="//s7.addthis.com/js/300/addthis_widget.js#pubid=54027941"></script> <!-- AddThis Button END -->

rucompromat.com