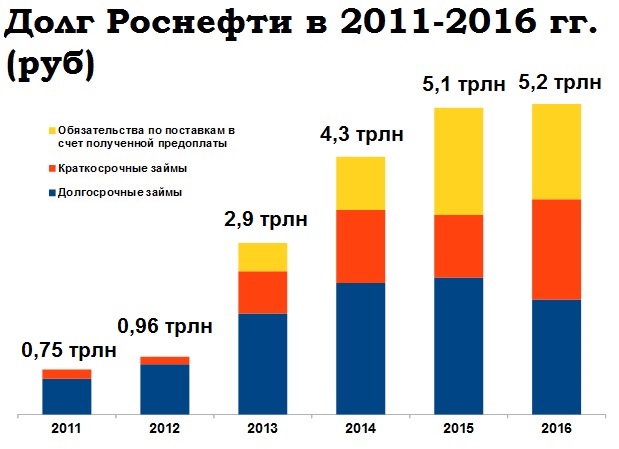

Долг «Роснефти» составляет 5,2 триллиона рублей. Роснефть в долгах

Долг «Роснефти» составляет 5,2 триллиона рублей

Пару слов об «эффективном менеджменте» им. тов. Сечина

Сделаю более подробный комментарий к опубликованной вчера финансовой отчетности Роснефти по МСФО. Многие уже отметили резкий рост долга и падение чистой прибыли, но я хотел бы разобрать основные тенденции чуть более подробно.

Наверное, рост долга — действительно самая большая проблема: он вырос до 3,6 трлн рублей (против 3,3 трлн по итогам 2015 года), это абсолютный рекорд в истории компании. Однако к этому нужно прибавить еще обязательства на 1,6 трлн по поставкам нефти в зачет уже полученной (и потраченной) предоплаты — это тот же долг, только в профиль.

Таким образом, общие обязательства «Роснефти» по долгам и предоплате составляют 5,2 трлн рублей, или 104% от годовой выручки компании. Это беспрецедентный показатель по международным меркам, у многих мировых нефтегазовых компаний соотношение долга к годовой выручке — в худшем случае 10-15%.

Вот, так сказать, «этапы большого пути» и одновременно эпитафия «менеджерской эффективности» Сечина:

Долг «Роснефти» составляет 5,2 триллиона рублей

Самое худшее — что эти долги были накоплены не для инвестирования в производство, а, как и раньше, на скупку активов и удовлетворение аппетита Сечина к экспансии. В прошлом году Сечин обещал Путину нарастить инвестиции в производство в 2016 году до триллиона рублей, но обещание не сдержал: по данным итоговой отчетности, инвестиции составили 709 млрд рублей, увеличившись за год на 114 млрд руб. Напомню, долг при этом увеличился почти на 300 млрд рублей. Очевидно, что большая часть привлеченных заемных средств была потрачена на приобретения активов, а не на производственные инвестиции.

Еще пара важных сюжетов.

Падение чистой прибыли

Вопреки распространенным комментариям, падение чистой прибыли примерно вдвое было вызвано НЕ падением цен на нефть и НЕ ростом затрат. Выручка Роснефти в 2016 году почти не изменилась (снижение 3,1%), и затраты и расходы снизились примерно на эквивалентную величину (2,6%). В результате и операционная прибыль не сильно изменилась (снижение на 6,5%).

Откуда же снижение чистой прибыли вдвое?

От курсовых разниц и сохраняющегося негативного сальдо между финансовыми доходами и финансовыми расходами.

То есть это не из-за объективных причин чистая прибыль упала вдвое, а в чистом виде из-за криворукости финансовых менеджеров компании, а также накопленных долгов..

Однако из-за этого Роснефти, вероятно, придется вдвое сократить дивидендные выплаты в этом году. От этого пострадает не только бюджет (а мы с вами уже много говорили о том, что Роснефть из-за криворукости Сечина и его менеджеров и покровительства Путина сильно недоплачивает дивидендов в бюджет страны, что является, например, прямой причиной недофинансирования пенсионной системы), но и частные акционеры компании — на этом фоне весьма глупо выглядят «покупатели» 19,5% пакета акций Роснефти, Glencore и Катарский инвестфонд, которые «купили» этот пакет аккурат к двукратному снижению дивидендных выплат.

Ситуация в добыче

Роснефть жульничает, когда показывает рост добычи нефти по итогам 2016 года в 3,6% — в IV квартале сюда были добавлены показатели приобретенных предприятий Башнефти (общая табличка в отчете на стр.19). Без учета предприятий Башнефти рост по итогам 2016 года — всего 0,9%.

Вместе с тем, надо отметить, что тут Роснефть все же есть за что похвалить: прежде компания находилась в негативной зоне падения добычи и вышла на положительную траекторию по добыче впервые с 2013 года. Прежде всего это было достингуто за счет стабилизации добычи на основном нефтедобывающем предприятии, Юганскнефтегазе, который еще в начале 2016 года показывал отрицательную динамику добычи, однако по итогам года нарастил ее на 2%. Некоторое увеличение капиталовложений в разбуривание старых месторождений все же дало себя знать. Правда, в IV квартале 2016 года добыча Юганскнефтегаза вновь свалилась в отрицательную зону — суточная добыча снизилась на 0,4% по сравнению с III кварталом. Удалось чуть замедлить падение добычи Самотлорнефтегаза и Пурнефтегаза.

Вместе с тем, из плохих новостей по добыче — крупнейшие проекты в Восточной Сибири практически перестали давать рост (Ванкор 0,7%, Верхнечонскнефтегаз 0,6%). И в целом новых крупных проектов, которые дали бы большие объемы, нет. Так что Роснефть сейчас конечно прибавит себе на баланс объемы Башнефти и будет хвастаться «ростом», но без более существенного увеличения инвестиций добыча компании в лучшем случае будет болтаться около ноля. А при росте долговой нагрузки (особенно краткосрочных долгов — они в 2016 году выросли на более чем на 60%) и отсутствии какого-то заметного роста мировых цен на нефть (они сейчас ненамного выше уровня IV квартала 2016 года) найти денег на пресловутый сечинский «триллион» инвестиций будет сложно. Новыми приобретениями и наращиванием долга Роснефть, конечно, поставила себя в более сложное положение по части возможностей наращивания капиталовложений в добычу.

Нетрудно догадаться, что будет сейчас происходить: Роснефть будет осаждать правительство просьбами о новых налоговых льготах и платить меньше дивидендов в бюджет. (Читаем «Ведомости»: «Роснефть» планирует серьезно нарастить разработку трудноизвлекаемых (низкопроницаемых) запасов «Юганскнефтегаза», которые составляют 40% всех запасов компании, пишут аналитики Citi. При разработке таких участков компания может получить льготы по НДПИ, которые позволят снизить выплаты налога на 60–80% в зависимости от характеристик пласта».)

То есть вы должны понимать, что весь этот сечинский банкет — в конечном итоге за наш с вами счет, так как нам параллельно при этом резко повышают налоги на имущество и готовятся повысить налог на доходы физлиц на 15%. Чтобы у вас не было никаких иллюзий.Источник

Временной анализ Роснефти

Временные циклы Роснефть 17.02.2017

kommerstant.ru

Роснефти предстоят рекордные выплаты по долгам в 2018 году | Бизнес

19 марта «Роснефть» опубликовала отчет по МСФО за 2017 г. Выручка госкомпании увеличилась на 20% и впервые превысила 6 трлн руб., EBITDA тоже обновила рекорд – 1,4 трлн руб. (+9,8%). К росту показателей привела интеграция новых активов (компания завершила покупку доли в индийском заводе Essar Oil, а также газовом египетском проекте Zohr), кроме того, позитивно повлияла ценовая динамика на нефтяном рынке, говорится в сообщении компании. Средняя цена нефти Brent в 2017 г. выросла на 24% до $54,12 за баррель.Но рекордной стала также долговая нагрузка госкомпании – она выросла до 2,2 EBITDA, а чистый долг достиг 3,1 трлн руб. (без учета предоплаты по контрактам о поставке нефти в Китай). Большую часть этой суммы – 2,2 трлн руб. – «Роснефть» должна вернуть кредиторам в течение этого года, следует из отчетности компании. И это тоже очередной рекорд.

Более половины этого долга (1,4 трлн руб.) относится к сделкам репо, отмечало 8 февраля 2018 г. рейтинговое агентство Moody’s. Эта задолженность, по сути, представляет собой фондирование от ЦБ РФ и регулярно рефинансируется, говорится в отчете. Таким образом, погасить или рефинансировать в 2018 г. «Роснефти» нужно всего лишь 800 млрд руб. Это почти в 4 раза больше свободного денежного потока, полученного компанией в прошлом году, – 245 млрд руб., следует из презентации госкомпании.

Постепенное увеличение задолженности за последний год соответствует параметрам, заложенным в бизнес-план «Роснефти», и связано прежде всего с рядом стратегических сделок по приобретению новых активов на международных рынках, говорит представитель «Роснефти»: «При этом коэффициент «чистый долг / EBITDA» по итогам 2017 г. находится на комфортном уровне, а общий уровень долговой нагрузки соответствует задачам компании». Ведется успешная работа по оптимизации и увеличению сроков погашения долгов, добавил он.

«Роснефть» активно занимает на публичном рынке. В 2017 г. компания выпустила облигации на 1,1 трлн руб. В конце прошлого года «Роснефть» одобрила программу выпуска бондов на 1,3 трлн руб. Сейчас более 50% долгового портфеля компании номинировано в рублях, отмечает начальник аналитического департамента УК «БК «Сбережения» Сергей Суверов. Ставка по краткосрочным облигациям сейчас ниже, занимать на публичном рынке «Роснефти» выгоднее, говорит эксперт. Ведь ставки постоянно снижаются, поэтому фиксировать их на долгий срок невыгодно, указывает Суверов.

Возможности «Роснефти» по привлечению заемных средств за рубежом ограничены из-за санкций. Основные кредиторы компании – российские банки, напоминает аналитик Raiffeisenbank Денис Порывай. «Рефинансировать рублевую часть долга, даже в таком большом размере, «Роснефть» скорее всего сможет без проблем. Большая и важная компания, им даже завышать ставку никто не будет. Кроме того, в России сейчас даже длинные деньги достаточно дешевы», – говорит Порывай. Часть средств компания может привлечь за счет выпуска новых облигаций, хотя, конечно, далеко не на всю необходимую сумму, уточняет аналитик.

Для рефинансирования и погашения долгов «Роснефти» хватит свободного денежного потока, уверен аналитик «Атона» Александр Корнилов. Он считает, что в случае отмены сделки ОПЕК+, по которой Россия сократила добычу на 300 000 баррелей в сутки, новые инвестпроекты «Роснефти» уже выйдут на полку добычи и смогут приносить дополнительную прибыль и свободный денежный поток. Он верит, что по итогам этого года финансовые результаты «Роснефти» будут лучше прошлого года, потому что цена на нефть остается стабильной, сокращаются поставки в Китай по предоплате по старому курсу рубля, а в-третьих, компания получила льготу по НДПИ на Самотлорское месторождение – 35 млрд руб. в год на ближайшие 10 лет. Это сильно изменит экономику компании, резюмирует Корнилов.

<!-- AddThis Button BEGIN --> <div> <a fb:like:layout="button_count"></a> <a></a> <a g:plusone:size="medium"></a> <a></a> </div> <script type="text/javascript" src="//s7.addthis.com/js/300/addthis_widget.js#pubid=54027941"></script> <!-- AddThis Button END -->

rucompromat.com

чистая прибыль — рекордный рост

«Роснефть» улучшила свои ключевые финансовые показатели, - главный итог опубликованной финансовой отчетности компании по итогам первого квартала 2018 года. Причем, значительно выросла как чистая прибыль, так и свободный денежный поток, который уже на протяжении 24 кварталов подряд остается положительным.

«САМАЯ ВЫСОКАЯ В ОТРАСЛИ»

Большинство аналитиков инвестиционных банков прогнозировали сильные финансовые результаты компании по итогам 1 кв. Тем не менее, реальные результаты по большинству показателей превзошли оценки экспертов.

Например, аналитики Merril Lynch еще в прошлом году прогнозировали, что 2018 год станет рекордным для «Роснефти» в плане генерации свободного денежного потока и дивидендной доходности. Показатели первого квартала полностью оправдывают эти ожидания. Выручка выросла на 24,6% в долларовом выражении и на 22% в рублях по сравнению с аналогичным периодом годом ранее и достигла 1 722 млрд руб. (30,9 миллиарда долларов). Увеличение произошло в основном благодаря оптимизации каналов сбыта в условиях роста цен на нефть на фоне сохраняющихся ограничений по добыче в рамках соглашения ОПЕК+. Динамика выручки за 3 месяца в годовом выражении выше, чем у конкурентов.

EBITDA (прибыль до вычета налогов, амортизации и процентов по кредитам) в начале 2018 года увеличилась на 19,3% в долларовом и на 15,6% в рублевом выражении по сравнению с 1 кварталом 2017 года, достигнув 385 миллиардов рублей (6,8 миллиарда долларов), что, в целом, объясняется синергетическим эффектом от интеграции новых активов в предыдущие годы, участием в международных совместных проектах, а также постоянным контролем и оптимизацией операционных затрат. Показатель оказался выше консенсус-прогноза большинства российских и иностранных инвестбанков.

Чистая прибыль, относящаяся к акционерам компании (чистая прибыль за вычетом доли неконтролирующих акционеров), по итогам квартала составила 81 млрд руб., увеличившись в 7,4 раза год к году (1,5 миллиарда долларов при росте в 7,5 раз). Это произошло в связи с ростом операционной прибыли и снижением колебаний курсовых разниц. Чистая прибыль продемонстрировала рекордный рост за последние 5 лет (более значительный рост – в 8 раз квартал к кварталу - был только в 2013 г., когда компания консолидировала в отчетности показатели ТНК-ВР)

По показателю чистой прибыли результаты Компании за I квартал превзошли консенсус-прогнозы ключевых инвестиционных банков. Больше того, динамика роста чистой прибыли в отчетном квартале у «Роснефти» самая высокая в отрасли - 650%.

ЖЕСТКИЙ КОНТРОЛЬ НАД ЗАТРАТАМИ

Одна из главных причин успеха «Роснефти» - развитие стратегии, направленной на привлечение партнеров в собственные крупные проекты. Такая экономическая модель позволяет обеспечить проведение эффективной разведки и добычи нефти и газа, получить доступ к новым знаниям и технологиям, а также разделить с партнерами геологические и финансовые риски. Интегральный подход «Роснефти» отражает мировую тенденцию к кооперации при реализации крупных нефтегазовых проектов. Благодаря интегральному подходу, страны-потребители заинтересованы в получении гарантированных объемов сырья, в добыче этих объемов, их транспортировке и доставке конечному потребителю. Такой подход минимизирует риски участников, гарантируя им получение прибыли по всей производственной цепочке. Привлечение партнеров в перспективные проекты увеличивает их прибыльность.

Кроме того, компания традиционно удерживает жесткий контроль над затратами. По результатам января-марта «Роснефть» сохранила лидерство среди мировых публичных компаний по удельным затратам на добычу (3,3 долл. на баррель нефтяного эквивалента). По сравнению с предыдущим кварталом произошло снижение показателя на 2,9%. В годовом выражении произошел его небольшой рост в основном из-за укрепления курса рубля, увеличения тарифов на электроэнергию и роста производственных расходов с целью обслуживания и поддержания растущего фонда скважин. При этом, например, аналогичный показатель Британской BP (без учета добычи «Роснефти») составляет 7,69 долл. на б.н.э.

Свободный денежный поток компании остается положительным уже на протяжении 24 кварталов подряд. В отчетном периоде показатель составил 142 млрд руб (или 2,5 млрд долларов). Это более чем в 3,2 раза больше, чем в IV квартале 2017 года. Рост же по сравнению с аналогичным периодом 2017 года составил 40,6% в рублевом выражении и 56,3% в долларовом.

В отличие от большинства конкурентов, показатели которых в период после покупки активов и в фазе запуска инвестпроектов отличаются значительной волатильностью, «Роснефть» по итогам I квартала 2018 года сохранила положительную динамику роста свободного денежного потока. Причем, среди мировых нефтегазовых гигантов «Роснефть» имеет наибольшую динамику роста показателя свободного денежного потока в квартальном выражении (257%).

ПОВЫШЕНИЕ ДИВИДЕНДОВ

Рынок позитивно воспринял финансовую отчетность компании. Девять банков рекомендуют «покупать» акции НК «Роснефть». Рекомендации о продаже отсутствуют.

Компания сохраняет комфортный уровень долговой нагрузки. По итогам I квартала «Роснефть» обеспечила плановое погашение всех долговых обязательств. Общий объем погашений финансовых обязательств компанией в отчетном периоде составил 1 027 млрд руб., включая выплаченные проценты. Краткосрочные финансовые обязательства компании сократились к концу марта на 49% за счет их рефинансирования долгосрочными заемными инструментами и планового погашения. В 2017 года Совет директоров компании внес изменения дивидендную политику, в соответствии с которыми минимальный уровень дивидендных выплат был увеличен с 35% до 50% от чистой прибыли по МСФО. В апреле Совет директоров компании рекомендовал годовому Общему собранию акционеров направить на выплату дивидендов по итогам 2017 года 6,65 рубля на одну обыкновенную акцию, или 70,5 млрд руб. С учетом уже ранее выплаченных промежуточных дивидендов за I полугодие 2017 года, общая сумма дивидендов за 2017 год составит 111,1 млрд руб., или 50% от чистой прибыли. Учитывая выплаты дивидендов по итогам I полугодия 2017 года в размере 3 руб. 83 коп. на акцию, суммарный дивиденд на акцию за 2017 год составит 10 руб. 48 коп.

Рынок по достоинству оценил приверженность «Роснефти» своей дивидендной политике. Сразу после того, как стало известно о решении компании направить на выплату дивидендов 50% чистой прибыли, в Renaissance Capital назвали бумаги «Роснефти» самыми доходными в нефтегазовом секторе.

«Мы считаем, что российский нефтегазовый сектор будет приносить привлекательные дивиденды в 2018 году со средней доходностью 5,9%. Наиболее высокодоходными бумагами, на наш взгляд, являются акции «Роснефти» (7,1%)», — отмечается в отчете, выпущенном Renaissance Capital.

Ведущие инвестиционные банки, в свою очередь, заявили, что прогнозируют рост стоимости акций корпорации, и рекомендовали их к приобретению. Так, Raiffeisenbank повысил прогнозную стоимость акций компании с 380 рублей до 430 рублей, а глобальных депозитарных расписок — с $6,5 до $6,9 за штуку.

«Мы ожидаем, что в 2018 году «Роснефть» продемонстрирует резкий рост свободного денежного потока, которого будет достаточно для выплаты высоких дивидендов и частичного погашения долга. По нашим оценкам, по итогам 2018 года «Роснефть» сможет повысить дивидендные выплаты в два раза и выплатит более 20 рублей на акцию», — говорится в обзоре аналитиков банка.

Специалисты международных Merill Lynch и CitiBank считают, что стоимость глобальных депозитарных расписок «Роснефти» поднимется до $6,94 и $8,29. В подтверждение мнения экспертов и аналитиков, рост акций компании уже зафиксировали на Московской бирже.

ВЗРЫВНОЙ РОСТ

В мае Совет директоров компании одобрил дополнительные инициативы к Стратегии «Роснефть-2022», утвержденной в декабре 2017 года. Как объявлялось ранее, приоритетом стратегии «Роснефть-2022» является увеличение доходности и отдачи от имеющихся активов. Для повышения доходности и инвестиционной привлекательности компании было решено провести снижение совокупной долговой нагрузки в 2018 году минимум на 500 млрд руб. Это планируется обеспечить за счет снижения на 20% уровня капитальных инвестиций (до 800 млрд руб.), сокращению оборотного капитала на 200 млрд руб., а также за счет оптимизации портфеля непрофильных активов компании.

Еще одной мерой по повышению доходности для акционеров была предложена программа обратного выкупа акций (buy back) в размере 2 млрд долл. в течение 2018-2020 годов на открытом рынке. Buy back начнется во II квартале текущего года после получения соответствующих корпоративных одобрений.

После этих решений акции компании на Московской бирже продемонстрировали взрывной рост (+6,5%), а аналитики еще больше повысили прогноз стоимости ценных бумаг компании.

«Роснефть» сделала ключевые шаги в направлении повышения акционерной стоимости. Мы повышаем рекомендацию до «покупать» и целевую цену на 22% — до 7,3 долларов», - отметил аналитик Wood&Co Эльдар Давлетшин.

Аналитики Merrill Lynch Карен Костанян и Антон Федотов согласились с этим мнением, назвав решение о снижении долговой нагрузки приятным сюрпризом. «Мы повышаем целевую цену акций «Роснефти» до 7,2 долларов и подтверждаем рекомендацию «покупать»», - добавили они.

Специалисты Goldman Sachs Гейдар Мамедов и Георгий Горбатов также увидели позитивный сигнал рынку: «Опасения инвесторов относительно новых сделок M&A, прочих инвестиций и увеличения капзатрат были развеяны менеджментом. «Роснефть» установила чёткие цели по снижению долга в текущем году».

С «ДЕРЖАТЬ» ДО ПОКУПАТЬ»

Еще одним важным событием, которое в будущем должно позитивно сказаться на доходности Компании, стало объявление в начале мая о том, что катарский Qatar Investment Authority станет владельцем почти 19% «Роснефти». За 14% акций «Роснефти» катарский фонд заплатит Glencore около 4 млрд евро, при этом у трейдера останется 0,57% акций компании. Таким образом, QIA станет третьим крупнейшим акционером «Роснефти» после российского правительства (чуть более 50%) и британской BP (19,75%).

Профессиональное экспертное сообщество называло увеличение доли катарского фонда QIA в «Роснефти» позитивным знаком. Соглашение открывает перспективы взаимовыгодного сотрудничества, увеличивает синергетический эффект и подтверждает привлекательность «Роснефти» для инвесторов, учитывая потенциал роста капитализации компании.

«Участие такого уважаемого фонда (в капитале компании – ред.) - подтверждение той правильной стратегии, которую 1 мая огласила «Роснефть» - это дополнения к стратегии, направленные на повышение капитализации. Весьма вероятно, что это также сыграло свою роль в решении катарского фонда об увеличении своей доли в компании», - прокомментировал сделку аналитик инвестиционной группы «Атон».

Снижение неопределенности относительно судьбы сделки и появление ясности в структуре акционеров «Роснефти» позволили Deutsche Bank повысить рекомендации для акций компании с «держать» до «покупать». Теперь прогнозная цена для акций «Роснефти» от Deutsche Bank составляет 470 рублей за штуку.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены акций «Роснефти», основанный на оценках аналитиков 15 инвестиционных банков, составляет 417,5 рубля за штуку, консенсус-рекомендация - «покупать».

- В первом квартале 2018 года компания продемонстрировала существенное улучшение финансовых результатов, что особенно наглядно подтверждает динамика свободного денежного потока, который достиг 142 млрд руб., или 2,5 млрд долл. по итогам отчетного периода, - пояснил главный исполнительный директор «Роснефти» Игорь Сечин. - В этом году компания уже сократила уровень краткосрочных финансовых обязательств на 49%, значительно улучшив структуру долгового портфеля. Во втором квартале 2018 года компания представила совету директоров комплекс дополнительных инициатив по повышению инвестиционной привлекательности. В настоящее время Компания приступила к их плановой реализации, что приведет к положительным результатам в ближайшие кварталы. С учетом этой работы, а также относительно благоприятной рыночной конъюнктуры мы ожидаем дальнейшего снижения долга компании и увеличения отдачи для акционеров.

www.kp.ru

«Роснефть» в третьем квартале: деньги и долги

Финансовая отчетность «Роснефти» в третьем квартале выглядит весьма характерной для этой организации. С одной стороны, операционные показатели солидны и скучны — в них нет особых взлетов или падений. С другой стороны, если посмотреть на собственно денежные потоки компании, то в глаза бросаются разные странности и аномалии.

Выручка «Роснефти» выросла на 7%, составив 1,496 млрд. рублей в третьем квартале против 1,399 рублей во втором квартале этого года. Операционная прибыль достигла 178 млрд. рублей, увеличившись на 59% по сравнению с предыдущим кварталом, когда этот показатель составлял 112 млрд.

Добыча практически не изменилась из-за ограничений в рамках процесса ОПЕК+, и улучшение в финансовых показателях произошло за счет увеличения цен на нефть и некоторого падения курса рубля. Такое достижение тем более достойно уважения в виду того, что третьем квартале компания начислила операционных налогов (в основном НДПИ и экспортных пошлин) на 21 млрд. рублей больше, чем в предыдущем периоде.

Чистая прибыль, правда, немного снизилась по сравнению с предыдущим кварталом — до 60 млрд. рублей с 75 млрд., но это произошло в основном за счет роста налога на прибыль и еще одной неприятности — пришлось списать на убытки средства в размере 16 млрд. рублей, находившиеся в лопнувшем банке «Пересвет». Кроме того, в прошлом квартале компания учла доход в виде положительных курсовых разниц на 55 млрд. рублей, в последнем же квартале результат по этой статье компании был около нуля.

Однако, эта квартальная прибыль в 60 млрд. представляет собой на самом деле весьма заниженный показатель — и все благодаря «креативному» учету в «Роснефти».

Прибыль лучше, чем кажется

Во-первых, компания каждый квартал списывает примерно по 36–37 миллиардов рублей валютных расходов, вызванных обвалом курса рубля еще в 2014 году. «Роснефть» в том году потерпела гигантские убытки — скорее всего, по валютным форвардам. Для того, чтобы не испортить отчетность, компания с одобрения аудитора Ernst & Young поменяла в середине того же года учетную политику и стала «размазывать» этот убыток на годы вперед. Такие списания компания будет проводить до конца 2019 года.

Второй трюк относится к отгрузкам нефти в адрес китайцев — в погашение задолженности по полученным от них предоплатам в 35 млрд. долларов. Согласно учетной политике компании (которая полностью соответствует правилам МСФО), списание этих предоплат на выручку происходит по курсу, действующему на дату получения этих денег, то есть частично еще до обвала рубля в 2014 году. Таким образом, отгрузив в Китай нефть рыночной стоимостью в 1 миллион долларов, «Роснефти» учтет отгрузку только на 30-35 миллионов рублей, а не на 59 миллионов согласно сегодняшнему курсу.

Кстати, такие манипуляции помогают компании платить меньше денег акционерам, так как она обязалась платить дивиденды из расчета в 50% от чистой прибыли по МСФО.

Если добавить к прибыли за квартал эти два пункта, то с учетом дополнительного налога на прибыль можно рассчитать, что «нормализованная» чистая прибыль может составить около 120–130 млрд. рублей, или примерно 2 миллиарда долларов.

Таким образом, «Роснефть» представляет собой весьма прибыльное предприятие. Однако если мы посмотрим на денежные потоки предприятия, то этого никаким образом не увидим.

Движение денег — и здесь не все так просто

Инвесторов и аналитиков чаще всего интересует свободный денежный поток компании, то есть операционный денежный поток минус капвложения. Именно этот показатель определяет денежные потоки, остающиеся в полном распоряжении компании — которые могут распределяться акционерам, направляться на погашение кредитов или на внешние приобретения.

Согласно отчетности «Роснефти», свободный денежный поток за третий квартал составил всего 8 миллиардов рублей (эквивалент 0,1 млрд. долларов), то есть по масштабам компании сумму, близкую нулю.

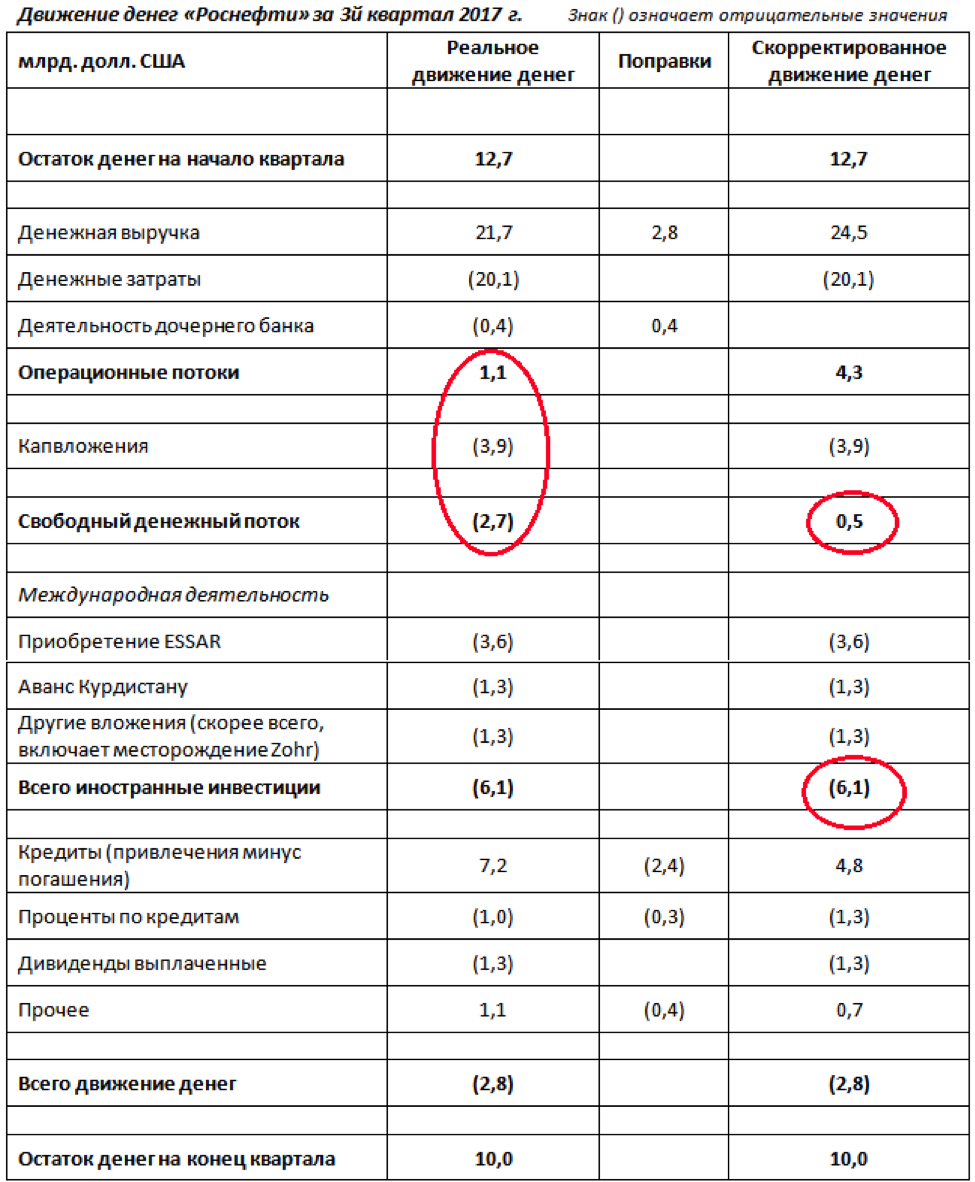

Если же посмотреть на чистый денежный поток компании, то тут дела обстоят еще хуже. На начало третьего квартала у «Роснефти» было 12,7 миллиардов долларов денег и денежных эквивалентов (то есть краткосрочных финансовых активов), а на конец периода у неё оставалось всего 10 миллиардов, то есть ликвидные запасы компании уменьшились за этот период на 2,7 миллиарда долларов.

Надо сказать, что даже после этого денег у компании все равно остается немало. Но, нужно учесть, что эти средства не были заработаны самой «Роснефтью», а представляют собой постоянно тающий остаток китайского аванса.

Что же произошло в «Роснефти» в этом квартале? Давайте рассмотрим поподробнее денежные потоки компании за этот период.

Несмотря на большое количество цифр, на самом деле таблица довольно проста.

В первой колонке представлено реальное движение денег на консолидированном уровне. Как видно, ситуация удручающая: «Роснефть» в этом периоде была не в состоянии за счет собственных денег осуществлять необходимые капвложения. Компания заработала 1,1 миллиардов долларов, но на капитальные вложения потратила 3,9 миллиардов.

Однако, в «Анализе руководством финансового состояния» компания предложила учесть определенные поправки к отчету о денежных потоках по форме МСФО. Хотя поправки в такой отчет кажутся абсурдными — деньги есть деньги, они есть, либо их нет, но подход их не лишен смысла.

Как известно, «Роснефть» в настоящее время значительную часть отгрузок совершает китайцам (и, возможно, в меньшей степени некоторым другим контрагентам) безденежно, в счет погашения предоплат. В третьем квартале объем таких отгрузок составил 144 миллиардов рублей в части основной суммы долга и 20 миллиардов рублей в части процентов – всего 2,8 млрд. долларов по среднему курсу квартала.

Для того чтобы увидеть более объективную картину, нужно представить, что на самом деле эти отгрузки были оплачены деньгами, которые потом были направлены на погашение соответствующих займов, то есть предоплат.

Мы с таким подходом согласны, так как всегда заявляли, что предоплаты являются настоящими кредитами, и никакого отношения к оборотному капиталу не имеют, чтобы об этом не заявляли менеджеры «Роснефти» в своих выступлениях. Поэтому мы в этой таблице добавили эти суммы к выручке и вычли из кредитов. Таким образом можно прийти к сумме свободного денежного потока, о котором заявила сама компания — около 0,1 млрд. долларов.

Однако мы решили пойти еще дальше, и сделать за финансистов «Роснефти» их собственную работу по «облагораживании» отчетности. Операционный денежный поток компании включает расход в 0,4 млрд. долларов, представляющий собой кредиты, выданные их дочерним банком. Поскольку статьи баланса этого банка консолидируются в отчетности «Роснефти», эти транзакции тоже считаются текущими операциями компаниями. Мы решили очистить показатели от этого «хлама» и перенесли в таблице эти не относящиеся к основной деятельности компании цифры за пределы свободного денежного потока.

И все же, даже в результате этих манипуляций по «приглаживанию» отчета о денежных движениях, ситуация представляется не особенно радужной. Свободный денежный поток компании составил всего 0,5 млрд. долларов за квартал.

Одна из главных причин такого скромного результата — увеличение дебиторской задолженности и вообще оборотного капитала «Роснефти» примерно на 1,5 миллиарда долларов. Представители компании заявили, что это произошло из-за каких-то международных продаж с рассрочкой, и через несколько месяцев эти деньги вернутся в компанию.

Таким образом, «нормализованный» свободный денежный поток компании составил бы около 2 млрд. долларов в этот квартал (0,5 млрд. + 1,5 млрд.). Но в реальных деньгах в этот период компания не заработала ничего.

Несмотря на это, в третьем квартале компания потратила на международную экспансию более 6 миллиардов долларов. Причем все эти международные вложения имели какой-то авантюрный характер.

Деньги в размере 1,3 миллиардов долларов, выданные Курдистану, скорее всего не вернутся. Сделки с курдами заключались в обход центрального иракского правительства, которое заявило, что никакие договоренности, заключенные без их участия, не признает. Напомним, что правительство Ирака (которое, кстати, является ценным союзником России в сирийской политике), недавно установило физический контроль над нефтяными месторождениями Курдистана.

Индийская нефтеперерабатывающая компания Essar Oil была приобретена по цене, которая, скорее всего, в два раза превышает реальную стоимость компании — согласно нашим оценкам и оценкам аналитиков Сбербанка.

Месторождение Zohr представляет собой, несомненно, хороший актив с серьезными партнерами. Но доля в нем была приобретена «Роснефтью», по мнению того же Сбербанка, по самой верхней границе диапазона возможной оценки — как если бы оно уже работало и оправдало все оптимистические расчеты.

Долги все растут

Для того, что бы профинансировать эти приобретения, компания опять заняла денег. В этом квартале «Роснефть» (учитывая все привлечения и погашения, в том числе предоплат) получила деньгами в долг чистые дополнительные 4,8 млрд. долларов. Таким образом, компания стала еще более закредитованной, чем в предыдущем квартале.

По балансу «Роснефти» её задолженность в настоящее время составляет 5,5 трлн. рублей, то есть 95 миллиардов долларов по курсу на дату отчета. Еще несколько миллиардов нужно добавить за счет того, что часть предоплат, полученных компанией, учитываются в рублях по докризисному курсу.

Таким образом, общее долговое бремя «Роснефти» составляет сейчас около 100 миллиардов долларов! При этом у компании остаётся всего 10 миллиардов долларов ликвидных средств.

Если даже «Роснефть» и в самом деле будет зарабатывать 8 миллиардов долларов в год свободного денежного потока (хотя это нам кажется оптимистичной оценкой), то большая часть этих денег будет направляться на погашение процентов.

Оплата процентов по кредитам только в этом квартале составила 1,3 миллиарда долларов (с учетом процентов по предоплатам, уплаченных поставками нефти и с учетом капитализированных процентов). Это соответствует примерно 5 миллиардам долларам в год.

Еще как минимум 1–1,5 миллиарда долларов компания будет вынуждена направлять на дивиденды. «Роснефть» не может прекратить эти выплаты, не испортив серьезно отношений с акционерами, в состав которых входят BP, китайская CEFC и российское государство.

Таким образом, в лучшем случае на погашение долгов компания сможет выделять только около 1,5 миллиардов долларов в год.

Трудно сказать, как компания будет выкарабкиваться. Даже такой гигант, как «Роснефть», можно пустить ко дну путем неразумной финансовой политики.

Одним из возможных источников увеличения денежных потоков для компании может стать сокращение капитальных вложений.

Представители компании заявили о том, что планируют капвложения на уровне 900 млрд. рублей в этом году, что представляет собой сокращение по сравнению с предыдущими планами. Возможно, это уменьшение было вызвано, в том числе, соглашением об ограничении добычи и, соответственно, откладыванием разработки новых месторождений. Впрочем, такие ограничения не мешают компаниям типа «Газпром нефти» активно вкладываться в новые, зачастую льготные, месторождения, забрасывая менее выгодные «браунфилды».

Однако, для того, чтобы хотя бы просто поддерживать текущий уровень добычи, все равно нужно много денег. Простой пример — в последнем квартале «Роснефть» совершила капвложений на 223 млрд. рублей, а амортизация существующих основных средств за этот же период составила немалые 144 млрд. рублей.

Учитывая, что старые основные средства были поставлены на баланс еще до обвала курса рубля, большой вопрос, хватает ли новых вложений хотя бы на замещение текущих мощностей. Понятно, что сравнивать напрямую эти показатели совершенно нельзя, но то, что они как минимум довольно близки друг другу, в любом случае показывает, что ничего чрезмерного в нынешнем уровне капвложений «Роснефти» нет.

Правда, у компании есть еще некоторый резерв. На балансе у Роснефти в статье «прочие внеоборотные финансовые активы» находятся некие депозиты на сумму в 400–500 миллиардов рублей, или 7–9 миллиардов долларов, размещенные до 2022. Где, зачем, и с какой целью были сделаны эти вложения, и какого они качества — нам неизвестно.

«Роснефть» еще далека от банкротства, прежде всего из-за поддержки государства, которое всегда готово прийти ей на выручку и в случае необходимости прокредитовать. В крайнем случае, Российская Федерация сможет помочь, облегчив компании её достаточно тяжелое налоговое бремя — только в третьем квартале было начислено налогов на 11 миллиардов долларов. Но текущая модель развития «Роснефти» явно неустойчива и все здание уже начинает потрескивать.

Руслан Халиуллин

Комментариев:neftianka.ru

"Роснефть" в долгах. Сечин в шелках...

«Роснефть» не знает, где найти еще 2,2 трлн. При этом, несмотря на провальную финансовую политику компании, Игорь Сечин остается одним из самых «дорогих» руководителей Госкорпораций.

Расплатившись за ТНК-ВР, «Роснефть» пытается срочно найти еще 2,2 трлн.

Как сообщало агентство «Руспрес», Международное рейтинговое агентство Standard & Poor’s (S&P) присвоило «Роснефти» спекулятивный рейтинг ВВ+, часто называемый «мусорным». Компания, долг которой превысил 4 трлн рублей, «остается зависимой от рефинансирования со стороны локальных банков», на которых возглавляемая Игорем Сечиным компания вынуждена полагаться, будучи отрезанной от международных рынков капитала, объясняло агентство. Это подтверждают и данные самой компании.

19 марта «Роснефть» опубликовала отчет по МСФО за 2017 год. Выручка госкомпании увеличилась на 20% и впервые превысила 6 трлн рублей, EBITDA тоже обновила рекорд – 1,4 трлн рублей (+9,8%). К росту показателей привела интеграция новых активов (компания завершила покупку доли в индийском заводе Essar Oil, а также газовом египетском проекте Zohr), кроме того, позитивно повлияла ценовая динамика на нефтяном рынке, говорится в сообщении компании. Средняя цена нефти Brent в 2017 году выросла на 24% до $54,12 за баррель.

Но рекордной стала также долговая нагрузка госкомпании – она выросла до 2,2 EBITDA, а чистый долг достиг 4 трлн рублей (без учета предоплаты по контрактам о поставке нефти в Китай). Большую часть этой суммы – 2,2 трлн рублей – «Роснефть» должна вернуть кредиторам в течение этого года, следует из отчетности компании. И это тоже очередной рекорд.

Более половины этого долга (1,4 трлн рублей) относится к сделкам репо, отмечало 8 февраля 2018 году рейтинговое агентство Moody’s. Эта задолженность, по сути, представляет собой фондирование от ЦБ РФ и регулярно рефинансируется, говорится в отчете. Таким образом, погасить или рефинансировать в 2018 году «Роснефти» нужно всего лишь 800 млрд рублей. Это почти в 4 раза больше свободного денежного потока, полученного компанией в прошлом году, – 245 млрд рублей, следует из презентации госкомпании.

«Роснефть» активно занимает на публичном рынке. В 2017 году компания выпустила облигации на 1,1 трлн рублей. В конце прошлого года она одобрила программу выпуска бондов на 1,3 трлн рублей. Возможности «Роснефти» по привлечению заемных средств за рубежом ограничены из-за санкций. Основные кредиторы компании – российские банки. Как предполагают «Ведомости», часть средств компания может привлечь за счет выпуска новых облигаций, хотя, конечно, далеко не на всю необходимую сумму.

В конце февраля 2018 года «Роснефть» полностью вернула кредиторам последние $200 млн из долга на $31 млрд, которые брала на покупку ТНК-ВР, говорится в отчете компании. «Роснефть» купила ТНК-ВР за $61 млрд в марте 2013 года: консорциум ААР получил за 50% TNK-BP Limited $27,73 млрд, BP – $16,65 млрд и 12,84% «Роснефти». Для сделки госкомпания заняла в зарубежных банках $31 млрд (двухлетние бридж-кредиты на $24,6 млрд, остальное – на пять лет). Но к снижению долговой нагрузки погашение кредита на покупку ТНК-ВР не привело.

«Роснефть» финансирует свое дальнейшее расширение тоже в долг: $5,5 млрд было потрачено на покупку «Башнефти», $3,9 млрд — на долю в индийской Essar Oil, более $5 млрд было вложено в Венесуэлу, еще $2,1 млрд — ушло на авансовые платежи по контрактам с Курдистаном. Финансовую дыру не удалось заткнуть даже миллиардами Владимира Евтушенкова, отсуженными на процессе по делу «Башнефти». Недавно Игорь Сечин обратился к Владимиру Путину с предложением о предоставлении налоговых льгот на 145 млн рублей в год. Кроме того, компания получила льготу по НДПИ на Самотлорское месторождение – 35 млрд рублей в год на ближайшие 10 лет.

Проблемы компании никак не сказались на карьере руководителя «Роснефти». Как сообщало агентсво «Руспрес», Игорь Сечин остается одним из самых высокооплачиваемых госменеджеров в России, кроме того для него сейчас строится новая резиденция на берегу Енисея.

Оригинал материала опубликован 20.03.2018 на сайте РусПрес под заголовком: «Сечин без денег»

news-hour.ru

Листая последнюю отчетность Роснефти… | Нефтянка

Отчетность Роснефти за второй квартал 2017 года оставляет противоречивые впечатления. С одной стороны, прибыль компании оказалась немного лучше прогнозов банковских аналитиков. С другой, ожидания этих аналитиков и так были довольно скромными.

Отчетность Роснефти за второй квартал 2017 года оставляет противоречивые впечатления. С одной стороны, прибыль компании оказалась немного лучше прогнозов банковских аналитиков. С другой, ожидания этих аналитиков и так были довольно скромными.

Добыча снизилась по сравнению с первым кварталом на 1,4% — до 5,703 тыс. баррелей в сутки. Впрочем, это было запланированное падение, обусловленное обязательствами России перед ОПЕК по сокращению добычи.

Чистая прибыль за квартал составила 80 миллиардов рублей. Во втором же квартале прошлого 2016 года у Роснефти была прибыль 90 миллиардов рублей — без учета Башнефти, тогда еще отдельной компании, заработавшей в квартале около 15 миллиардов рублей. Таким образом, падение чистой прибыли по сравнению с соответствующим периодом предыдущего года составило около 24%.

Стоит отметить, что средняя цена барреля нефти Urals во втором квартале 2017 выросла на 11% по сравнению с этим же периодом того же года — с 43,8 до 48,8 долларов. Но за это же время укрепился и курс рубля, примерно 13%, с 65.89 до 57,2 рублей, что для компании было уже не так благоприятно. Таким образом, компания получила больше долларов, но рублевая стоимость этих долларов была ниже. Результатом этих друг друга компенсирующих явлений было то, что общая выручка компании (с учетом Башнефти) выросла на скромные 2%, с 1,373 до 1,399 трлн рублей.

Довольно чувствительно выросли общие операционные расходы Роснефти — с 1,144 до 1,281 миллиардов, примерно на 12%. Около половины от этих дополнительных затрат приходится на увеличение налоговых расходов, в основном НДПИ.

Ситуацию немного спасли особые пункты отчета о прибылях и убытках. Прибыль увеличилась на 71 млрд из-за переоценки валютных долгов компании, то есть уменьшения рублевого эквивалента их стоимости. Без этих чисто «бумажных» доходов прибыль компании за квартал была бы около нуля.

В общем, с точки зрения бухгалтерской прибыли ситуация по итогам квартала представляется довольно унылой, ничего хорошего не происходит, но нет и ничего из ряда вон выходящего.

Денежные потоки

Любой опытный финансист знает, куда на самом деле надо смотреть, что бы понять, что происходит в компании — самое интересное происходит в движении денежных средств.

Прежде всего, обращает на себя внимание тот факт, что ликвидные средства компании за этот квартал значительно уменьшились.

31 марта 2017 года у компании было около 16,2 миллиардов долларов, а в конце квартала осталось только 12,4 млрд. Кстати, эти все еще существенные суммы не были заработаны операциями Роснефти – это то, что осталось от гигантского кредита в 35 млрд долларов, полученного от китайцев и обеспеченного будущими поставками нефти.

Отбросив никому не нужные бухгалтерские трюки и тонкости — в конце концов, деятельность любой самой сложной компании можно резюмировать на салфетке — распишем, что самого важного происходило в Роснефти во втором квартале 2017 года. Для простоты возьмем средний курс рубля к доллару в 60 и округлим суммы.

- Деньги на начало квартала 16,2 млрд. долл.

- Денежная выручка 21,0 млрд. долл.Текущие затраты -8,2 млрд. долл.Капитальные вложения -3,6 млрд. долл.Подитог 9,2 (21,0-8,2-3,6) млрд. долл. Столько компания могла бы зарабатывать, если бы не существовало ни налогов, ни процентов по кредитам.

- Налоги -10,9 млрд. долл. НДПИ, экспортные пошлины, налог на прибыльПроценты по кредитам -0,9 млрд. долл.Операционная деятельность -2,6 (9,2-10,9-0,9) млрд. долл. Результат текущей деятельности компании.

- Выдано Венесуэле -1,2 млрд. долл.Приобретение новых компаний -0,8 млрд. долл.Погашение кредитов -0,5 млрд. долл.Получено от китайцев 1,5 млрд. долл. Предоплата за 20% акций «Верхнечонскнефтегаз»Другое -0,2 млрд. долл.Всего движение денег -3,8 млрд. долл.

- деньги на конец квартала 12,4 (16,2-2,6-3,8) млрд. долл.

Таким образом, реальная операционная деятельность привела к оттоку из компании «кэша» на сумму в 2,6 миллиардов долларов. Но эта картина сложилась в значительной степени в результате уплаты немалых налогов государству — в конце концов, почти вся Россия живет на нефтяные деньги.

Венесуэльская история

Несмотря на этот дефицит, компания не стала более экономной и продолжала тратить деньги на приобретение других компаний и международные мероприятия.

В апреле компания выдала новый аванс в рамках контракта с венесуэльской PDVSA в сумме 1 015 млн долл. США.

Недавно все почему-то удивились, что Венесуэла должна Роснефти 6 миллиардов долларов. На самом деле этого никто никогда не скрывал, и все эти суммы были четко отражены в отчетности компании.

В реальности Роснефть вложила в Венесуэлу еще больше, так как в эти 6 миллиардов не входят инвестиции в совместные предприятия — суммы, которые, скорее всего, ожидает такая же судьба, как и кредиты PDVSA.

Из чего состоят эти вложения?

- 4 миллиарда долларов была выданы PDSVA еще в 2014 году, с тем, что компания начнет погашать долг поставками нефти начиная с 2016 года (под Либор + 6% в первый год, и Либор +4% в последующие годы).

- 2,5 млрд. долларов Роснефть заплатила Венесуэле в 2016 и 2017 годах — в виде предоплаты в счет будущих поставок нефти, включая 1015 млн в апреле 2017 года.

- 940 миллионов было вложено в совместные предприятия. В 2014 году Роснефть оплатила 440 млн. долларов за участие в венесуэльском совместном предприятии Petrovictoria в качестве миноритарного акционера. В 2016 году Роснефть заплатила 500 млн долларов за увеличение доли участия в другом совместном предприятии — Petromonаgas, которое досталось ей по наследству от ТНК-BP. Кроме того, на балансе Роснефти висит первоначальное вложение в Petromonаgas, оцениваемое в 17 млрд рублей. Если дела пойдут плохо, то эту сумму тоже придется списать.

Таким образом, общая сумма вложенных в Венесуэлу средств составила 7,44 млрд. долларов.

Тот факт, что на конференции с аналитиками руководство Роснефти открыто обсуждало эту задолженность, навевает на некоторые мысли. Скорее всего, международный аудитор Роснефти EY (Ernst & Young) будет настаивать на списании в убыток по итогам 2017 года по крайне мере части этой задолженности, учитывая туманные перспективы её оплаты. Это может привести к появлению годового бухгалтерского убытка компании, а стало быть, объявление дивидендов по итогам года может быть под вопросом.

Впрочем, сотрудники Роснефти заявили, что Венесуэла уже оплатила поставками нефти 747 миллионов долларов основного долга и 489 миллионов процентов, но, как водится, не рассказали, по какой цене это было сделано и когда. Менеджмент Роснефти также заявил, что больше никаких сумм в Венесуэлу переводить не планируется.

Приобретение компаний

В этом квартале на приобретение новых компаний Роснефть потратила довольно скромные суммы по сравнению с другими периодами.

На 40 миллиардов рублей была приобретена компания «Независимая Нефтегазовая Компания − Проекты», предприятие «в рамках которого ведется разработка Кондинского, Западно-Эргинского, Чапровского и Ново-Ендырского лицензионных участков в Ханты-Мансийском автономном округе», как сказано в квартальном отчете. Что именно находится на балансе этого осколка развалившейся «империи» Э. Худайнатова, предшественника Сечина на посту президента «Роснефти», неизвестно. Согласно предварительной оценке аудиторов, стоимость активов приобретенной компании составила 100 млрд. рублей, чистая задолженность — около 60 млрд.

За 9 миллиардов рублей было приобретена фирма «Бурение сервис технологии». Эта компания тоже входила в состав группы ННК. Согласно Интерфаксу, «технический парк предприятия составляют 11 буровых установок эшелонного типа грузоподъемностью 320 тонн, из которых пять уже находятся в работе, три в стадии монтажа и ожидается поставка остальных трех установок». Так как все 9 миллиардов рублей были направлены в отчетности прямо в статью «гудвилл» — то есть приобретенная компания не имеет никакого капитала — то можно заключить, что в приобретенной компании есть задолженность, равная или превышающая рыночную стоимость всех этих буровых установок.

Несомненным прогрессом является то, что приобретения в этом квартале (каково бы ни было их качество) хотя бы относятся к основной деятельности Роснефти — добыче российской нефти в сибирском регионе и её переработке. Ни убыточных европейских НПЗ, ни долей в проектах на нулевой стадии в экзотических уголках планеты приобретено не было.

Долги

Как мы уже показали, на погашение задолженности компании в этом квартале была направлена довольно незначительная сумма денег.

Часть задолженности китайцам — около 1,5 млрд долларов — была списана за счет поставок нефти. Как всегда, Роснефть не раскрывает объемы и цену конкретных поставок, ссылаясь на коммерческую тайну. На настоящее время остаток задолженности китайцам составляет около 25 млрд долларов.

Хорошая новость в том, что от кредита в 31 млрд. долларов, полученного у иностранных банков для того, чтобы заплатить Фридману и Ко. за ТНК, осталось к настоящему времени непогашенными всего 1.3 млрд. Плохая новость в том, что для погашения этой задолженности компании пришлось брать кредиты в другом месте.

Казначейство «Роснефти» изрядно потрудилось в этом квартале для рефинансирования задолженностей. В первой половине 2017 года Роснефть:

- выпустила облигации на 60 млрд рублей;

- привлекла кредитов на 87 млрд рублей от российских банков;

- продолжала привлекать деньги «под залог» своих же собственных облигаций через сделки якобы типа «репо». Несмотря на солидное название, суть сделки проста — Роснефть берет в долг деньги у Центрального банка на очень короткий срок; на конец квартала задолженность по таким сделкам составляла 1.087 трлн рублей, то есть около 18 млрд долларов; за 2-й квартал эти долги снизились на 159 млрд рублей, которые были возмещены за счет уже указанных облигаций и кредитов.

Всего статья «Кредиты и займы и прочие финансовые обязательства» отчета сейчас включает около 57 млрд. долларов. Добавив сюда долг китайцам на 25 миллиардов долларов, нетрудно вычислить, что сумма долгов Роснефти составляет сейчас 82 миллиарда долларов!

Роснефть не делится своими планами на то, как она будет погашать эти долги. Самое смешное, что компания продолжает наставать, что никакой проблемы с задолженностью нет, и её долги равны всего лишь показателю в 1,7 EBITDA.

Арифметика здесь проста. Во-первых, почему-то выкидывается из общего долга китайская задолженность — с таким же успехом венесуэльская PDSVA может не учитывать в составе внешней задолженности кредиты от Роснефти. Во-вторых, из долга вычитается сумма наличествующих у компании денег, которую еще не успели потратить. Формально верно, но учитывая, как эти деньги расходуются — издевательство. К деньгам приравниваются еще и другие «ликвидные» активы — и долг чудесным образом сокращается до 38 миллиардов. Непонятно, правда, кого такими незатейливыми трюками хотят успокоить.

Впрочем, можно предположить, что если Роснефть совершенно перестанет платить любые налоги, то через несколько лет сможет полностью погасить задолженность — если цены на нефть сильно не упадут. Непонятно только, на что это время будут жить россияне.

Опубликованная отчетность, как и вся деятельность «Роснефти» за прошедший квартал еще раз подтверждает, что «Роснефть» — это не просто компания. Это отдельное явление, особого рода организация, представляющая из себя скорее часть государства, нежели мир капитала, де-факто министерство нефтяной промышленности. Из частного в Роснефти осталось только наличие иностранных инвесторов — похоже, только ради которых компания еще продолжает платить дивиденды — и заоблачные доходы руководителей.

Руслан Халиуллин

Комментариев:

neftianka.ru

За чей счет "Роснефть" погасит свои долги?

«Роснефти» предстоят рекордные выплаты по кредитам в 2018 году – придется отдать больше трети выручки за 2017 года. А тут еще вроде проблемы на судоверфи «Звезда». Кто оплатит все эти финансовые прорехи?

Как следует из отчетности «Роснефти» МСФО за 2017 год, госкомпания увеличила не только свою выручку, но и долговую нагрузку, сообщает корреспондент Д&Ф. Согласно документу выручка увеличилась на 20% и впервые превысила 6 трлн руб. Но рекордной стала и долговая нагрузка госкомпании – она выросла до 3,1 трлн руб. (без учета предоплаты по контрактам о поставке нефти в Китай). Из этой задолженности по выплатам на текущий год приходиться – 2,2 трлн руб. И эта выплата – также очередной рекорд.

Однако реальный долг компании чуть меньше. 1,4 трлн руб – это сделки по репо. Как отмечало рейтинговое агентство Moody’s, эта задолженность регулярно рефинансируется ЦБ РФ. Таким образом, чистого долгана 2018 год у «Роснефти» 800 млрд руб. Тем не менее, это почти в 4 раза больше свободного денежного потока за 2017 год. В прошлом году эта сумма составила 245 млрд руб., следует из презентации госкомпании.

В долгах как в шелках?

История с займами преследует компанию с начала санкций. Не имея доступа к зарубежным финансам и кредитам, компания активно начала действовать на внутреннем рынке. В прошлом году компания выпустила облигации на общую сумму 1,1 трлн руб. В конце того же года компания приняла решение о выпуске бондов на 1,3 трлн руб.

Нефть есть, а денег нет?

Аналитики в один голос заявляют, что в настоящий момент действовать на отечественном рынке компании выгодно из-за невысоких ставок, по краткосрочным обязательствам. Аналитики также отмечают, что негативный вес для компании имеет и договоренность сделки ОПЕК+, по которой Россия сократила добычу на 300 000 баррелей в сутки. Эти ограничения негативно сказываются на компании. Но с другой стороны выход из соглашения и наращивание объемов добычи может негативно сказать на рынке. Как отмечают некоторые аналитику, негативное «эхо» тут вызовет не столько прирост объема предложения, сколько сам факт отмены сделки. Это может вызвать своего рода «гонку добычи». Как результат это приведет к очередному падению цены и финансовым потерям компании.

Правда, среди положительных моментов называются налоговые вычеты, которые компании уже удалось получить. Однако при этом аналитики отмечают, что озвученные в выступлении президента перед Федеральным собранием направления, требуют существенных бюджетных затрат. В связи с этим ополчить новые налоговые послабления «Роснефти» будет непросто. А в последнее время компания нередко прибегает к бюджетным средствам и налоговым послаблениям для решения своих финансовых проблем.

Ну и третий финансовый источник – это отечественные банки. Аналитик из Raiffeisenbank напоминает, что основные кредиторы компании – российские банки. «Рефинансировать рублевую часть долга, даже в таком большом размере, «Роснефть», скорее всего, сможет без проблем. Большая и важная компания, им даже завышать ставку никто не будет» – делится своим мнением аналитик. И правда у компании есть опыт займа. Вот только, если верить некоторым слухам, это привело к санации одного из крупных банковских игроков.

Сечину нужны деньги. Какому Банку приготовиться?

Если верить слухам то, что только не происходит, чтобы помочь «Роснефти» расплатиться с долгами. Злые языки утверждали, что и манипуляции с курсом доллара и банковские потрясения – все это попытки залатать финансовые «дыры» корпорации Сечина. И если история со скачками курса и другими «активностями» ЦБ так и остались на уровне слухов, то вот история с банком выглядит как теория, имеющая право на жизнь.

Сечин в поисках денег?

История эта случилась в далеком 2015, когда «Открытие» еще не было под санацией, а был преуспевающем банком. Стало известно о противоестественном росте активов банка. В один «прекрасный» момент активы банка выросли почти вдвое — с 1,5 трлн руб. до 2,7 трлн руб. В отчетности, которую предоставил бан говорилось, что источники привлеченных за месяц 1 трлн руб. – это сделки репо с ЦБ (440 млрд руб. в валюте) и от компаний-резидентов (515 млрд руб. сроком до 30 дней).

Уже тогда аналитиков несколько смутил не только короткий срок привлечения, но и краткосрочное размещение – до 30 дней. Это были кредиты компаниям на 519 млрд руб., облигации резидентов — на 267 млрд руб., еще порядка 300 млрд руб. разместил в ЦБ на корсчете.

Сам банк не скрывал, что эти действия – помощь компаниям, которые испытывали потребность в финансирование для погашения долгов, которые банк помог погасить. При этом официально банк подчеркивал, что источником является не один клиент. Удивительным образом это совпало с размещением облигаций «Роснефти» на 625 млрд руб. Однако представители банка всеми силами открещивались именно от госкорпорации. С такой силой, что наводило на мысли о причастности «Роснефти».

Однако с официальной позицией банка не согласились не только аналитики, но и некоторые участники рынка. Своими мыслями поделился руководитель крупного частного банка. По его мнению, скорее всего такой скачек возможен, если клиент был один или это была группа связанных клиентов, причем этот депозит может не иметь отношения к сделке репо, которую провел банк.

Другие аналитики также увидели «след» корпорации Сечина. Поговаривали, что на привлеченные 500 млрд руб. по репо в ЦБ банк приобрел облигации и заложил их в ЦБ снова. И такая схема вполне может предназначаться для помощи «Роснефти». Программу рублевых облигаций «Роснефть» приняла в декабре 2014 г. Первые два выпуска: на 400 млрд руб. и 225 млрд руб. «Роснефть» разместила 11 декабря. Ставка первого купона была 11,9% годовых. В тот же день деньги были распределены между шестью «дочками» нефтяной компании.

Сделка могла повлиять на курс рубля, если бы облигации госкомпании, которые ЦБ сразу включил в ломбардный список, были бы заложены в Центробанке.

Масло в огонь подливал и тот факт, что компания отказывалась назвать покупателей облигаций. Декабрьская сделка могла быть госкредитом «Роснефти»: она не продала валютную выручку перед платежами по внешним долгам, а средства от размещения пошли на налоги и операционную деятельность, писало агентство Reuters.

В конце концов мы знаем, чем кончилась история для «Открытия». Версия о том, что дыра в финансах банк образовалась после того, как «Открытие» не смог вернуть средства «одолженные» Сечину активно обсуждалась в СМИ.

Но повторить этот финт вряд ли удастся. Банковская сфера очень тяжело пережила последние потрясения, и еще одних «подаренных» займов просто не переживет. Кроме этого в последнее время наметилась некоторое ослабление ЦБ – все чаще слышны нападки на Эльвиру Набиулину и явно усилилась позиция самих банкиров. Возможно, критикой главу ЦБ удерживают от «резких» движений. Ведь до этого было много слухов о «помощи» этой структуры корпорации. «Прощипыванием» можно считать и недавние нападки на «Альфа-банк» с вязи с недальновидным заявлением о результатах выборов. Ведь именно объединение «Альфы» и «Сбера» представляются противодействующими силами, старающиеся уберечь банки.

Но если не удастся «взять взаймы» то откуда еще можно вытащить деньги?

«Звездная» надежда Сечина?

История с верфью «Звезда» тянется уже давно. Главная причина постоянных задержек – подрядчик не справляется с поставленными задачами, несмотря на то, что стоимость постоянно растет а в проект вкачиваются все новые и новые суммы. Так куда «уходят» деньги?

Так сегодня стало известно что был разорван контракт с одним из своих крупнейших подрядчиков — ООО «Комплексные энергетические решения» (КЭР) Игоря Лукашенко. Компания выполняла работы по строительству четырех крупных цехов, а также камеры для чистки, сушки и окраски конструкций танкеров, газовозов и других судов стоимостью более 17,5 млрд руб. на строительство четырех крупных цехов, а также камеры для чистки, сушки и окраски конструкций танкеров, газовозов и других судов.

Общая стоимость проекта оценивается в 145 миллиардов рублей. Точнее оценивалась. После того, как стройку приехал проведать Игорь Сечин, суммарная стоимость подскочила более чем на 50 миллиардов и составила 200 млрд руб. При этом компания отказалась как либо объяснить внезапное удорожание проекта более чем в треть от первоначальной стоимости. Может быть, Игорь Иванович знаток строительства и может на глаз определить общую стоимость проекта?

На что пойдет дополнительные 50 млрд рублей?

А ведь строительство «Звезды» курирует лично Владимир Путин. В сентябре 2017 года Путин открыл главный объект ее первой очереди, который возводила КЭР, — достроечный стапель. Тогда у строителей возникла надежда, что проект удастся реализовать вовремя, без задержек и финансовых проблем. Но Путин покинул объект, и вместе с ним строителей покинула надежда.

Тут стоит отметить, что «Звезда» – это тот самый ребенок с семью няньками. Заказчиком строительства является консорциум «Роснефти», Газпромбанка и «Роснефтегаза» — «Современные технологии судостроения» (СТС), а контроль от имени заказчика осуществляет Дальневосточный центр судостроения и судоремонта (ДЦСС). Так вот генеральный директор ДЦСС Юрий Фильчено написал письмо о том, что на «Звезде» сложилась тяжелая ситуация с подрядчиками. «План закупок для строительства «Звезды» сорван, план капитальных вложений систематически не выполняется, есть риск отставания от сроков реализации проекта», — написал 22 декабря 2017 году он. В ответ естественно была дана команда «разобраться». И с подрядчиком разобрались 13 января 2018 года «Звезда» разорвала три контракта с КЭР на более 13,4 млрд руб.

Безответственные подрядчики – это не редкость для России. Вот только источники, близкие к стройки говорили, что вина на срыве лежит не на подрядчике, а на заказчике. Поговаривали, что «Звезда» не передавала площадки под строительство, из-за чего КЭР не могла приступить к работе. Это что же получается, подрядчик сам отказался предоставлять возможность выполнить заказ? Можно ли предположить, что это было сделано умышленно, чтобы не только не заплатить КЭР а еще и «завариться»? Ведь в общей сложности будут аннулированы контракты на несколько десятков миллиардов. А сколько из них были выплачено?

Крупная стройка может быть прекрасным объектом для вывода капитала. Один из скандалов разгорелся несколько лет назад. В 2015 году иностранные партнеры вышли из проекта и на их место пришли Газпромбанк и «Роснефтегаз». Саму стройку Сечин затеял еще в 2009 году.

К 2015 году Следственный комитет по Приморью заподозрил местного предпринимателя Игоря Борбота в выводе около 4 млрд руб. Борбот в 2011–2013 годах возглавлял ДЦСС, а компания «Росдорснабжение» (РДС, входит в группу RDS, аффилированную с Борботом) стала генподрядчиком первой очереди «Звезды». Более того в 2013 году Борбот получил должность в «Роснефти». Она занял пост заместителя директора департамента локализации техники и технологий. Разумеется, как только началось расследование, его уволили. Тогда поговаривали, что бизнесмен стал просто подставным лицом, через которого и был организован отмыв средств.

Вот и получается, что долги «Роснефти» могут обойтись боком не столько самой компании, сколько компании, сколько банковской сфере или важному стратегическому строительному проекту. Только Сечин вряд ли печется о чьих-то интересах, кроме своих. Кто расплатиться за долги «Роснефти», покажет время, а мы посмотрим.

dofa.news