О рынке газа и перспективах Газпрома. Газпром перспективы

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ОАО "ГАЗПРОМ"

В современной России бизнес все больше внимания уделяет вопросам совершенствования корпоративного менеджмента. В этой области ОАО "Газпром" имеет ряд преимуществ по сравнению с предприятиями других отраслей российской экономики.

1. Газовая отрасль никогда не переживала столь глубокого кризиса, как другие отрасли народного хозяйства (например, сельское хозяйство).

2. Поскольку формирование современной российской модели менеджмента невозможно без изучения и творческого применения лучшего зарубежного управленческого опыта, хорошими предпосылками для этого выступают многолетнее сотрудничество "Газпрома" с крупнейшими фирмами нефтегазового рынка Европы, а также реализация международных проектов, ориентированных на Китай, Корею, США и другие страны.

3. Концентрация значительной части газового комплекса страны в структуре "Газпрома", сохранение принципов централизованного управления, традиционного для российской экономики, - важный элемент преемственности, который при всей своей консервативности может стать гарантом формирования российской модели менеджмента. При этом в управленческую практику должны внедряться только те зарубежные модели, которые соответствуют российской специфике.

4. Кадровая и корпоративная политика "Газпрома" опирается на один из основных принципов стратегического управления - оценку человеческих ресурсов как важнейшего фактора успешной деятельности хозяйственной организации.

Вместе с тем в своей работе компания сталкивается с рядом серьезных макро- и микроэкономических проблем.

Основные макроэкономические проблемы ОАО "Газпром"

Регулируемые цены на природный газ на внутреннем рынке

На протяжении последних лет администрация ОАО "Газпром" заявляет, что цены на природный газ на внутреннем российском рынке являются демпинговыми, то есть цена на газ не окупает затраты на его производство(1). В практике развитых и развивающихся стран существуют специальные государственные комитеты, рассчитывающие уровень цены, которая выступает демпинговой для всех секторов национальной экономики. Реализация продукции по ценам ниже этого уровня запрещается. Таким образом, применительно к нашей стране можно говорить о беспрецедентном в международной практике случае, когда государственные структуры заставляют компанию реализовывать продукцию по демпинговым ценам. Возникает законный вопрос: если уровень цены действительно является таковым, то почему компания не разоряется? По мнению аналитиков, экспорт природного газа позволяет "Газпрому" получать определенную прибыль и "перебрасывать" финансовые ресурсы на проблемные участки.

Другое противоречие заключается в том, что по законам экономики компания должна уйти с убыточного рынка. То есть предприятиям "Газпрома" следовало бы прекратить реализацию газа на внутреннем российском рынке и ориентироваться только на экспорт. Разумеется, подобная стратегия неосуществима. Однако очевиден и факт функционирования компании в условиях, которые нельзя определить как рыночные.

Проблема неплатежей за природный газ

Длительное время перед ОАО "Газпром" стояла проблема неплатежей за природный газ на территории Российской Федерации, а также в странах ближнего зарубежья. В качестве наиболее злостных неплательщиков в России выступали юридические лица, государственные организации, в том числе Министерство обороны РФ.

В середине 1990-х годов неплатежи и взаимозачеты по предприятиям ОАО "Газпром" составляли 40 - 60% товарооборота компании(2). Эксперты Всемирного банка, МВФ и других международных организаций предупреждали о возможных катастрофических последствиях подобной практики как для российской экономики в целом, так и для газовой промышленности в частности и советовали отключать газ неплательщикам. Р. Вяхирев называл практику неплатежей "беспроцентным кредитованием" "Газпромом" российской экономики и рассматривал ее как позитивный вклад компании в преодоление кризисных процессов и в социально-экономическое развитие нашей страны(3).

В последние годы острота проблемы неплатежей на внутреннем рынке в целом была снята. "Газпрому" удалось также добиться позитивных сдвигов в отношениях со всеми его должниками в странах ближнего зарубежья(4).

Последствия неплатежей в газовой промышленности России неоднозначны. С одной стороны, действительно можно говорить об определенной поддержке, которую компания оказывала экономике и оборонному комплексу России, реализуя свою продукцию практически в убыток. С другой стороны, именно неплатежи в газовой промышленности стимулировали высокую энергоемкость российских предприятий. Например, в США в конце XX в. в промышленности использовалось 1/3 добываемой энергии, а в России - 3/4(5). Из-за искусственной дешевизны природного газа администрация предприятий не стремится использовать новые энергосберегающие технологии и технику.

Еще одно следствие искусственной дешевизны природного газа - агрессивное вытеснение им других энергоносителей (угля, нефти и т. д.). Это происходит не в результате усиления конкурентных позиций компании, а под влиянием государственной политики. Например, в энергетическом балансе России природный газ составляет около 50%(6). Такой акцент на одном энергоносителе чреват для страны энергетической и экологической катастрофой. Очевидно, следует двигаться в направлении обеспечения пропорционального энергетического баланса с использованием различных видов энергоносителей.

Имидж "Газпрома" на внутреннем рынке

Рассмотренные выше проблемы демпинговых цен и неплатежей свидетельствуют о существенном подчинении интересов "Газпрома" решению актуальных социально-экономических проблем государства. В международной практике встречались похожие ситуации. Например, итальянская нефтегазовая фирма "ENI" во время социально-экономического кризиса в стране отвечала по государственным долговым обязательствам(7). Однако в ее деятельности не нарушались основные рыночные принципы (отсутствовала практика демпинговых цен и неплатежей).

Исследования и наблюдения динамики общественного мнения применительно к ОАО "Газпром" показывают, что в целом отношение к компании достаточно негативное. Она могла бы рассчитывать на определенные социальные дивиденды, учитывая ее подчиненность государственным интересам, а также значительные масштабы благотворительной деятельности. Однако отрицательное отношение к компании можно наблюдать даже в тех регионах и краях РФ, где предприятия "Газпрома" являются бюджетообразующими и практически единственными крупными работодателями.

В то же время за рубежом национальные энергетические компании имеют высокие положительные рейтинги в общественном мнении своих стран. Например, основатель "ENI" Э. Мотеи в Италии является национальным героем. Компании энергетического профиля сталкиваются с серьезными проблемами в общественном мнении только в случае, если они начинают заниматься добычей и реализацией невосполнимых природных ресурсов чужой страны. Каковы бы ни были причины негативного отношения российской общественности к "Газпрому" - это серьезная проблема компании, которая может помешать ее успешному функционированию, поскольку для эффективного бизнеса на внутреннем рынке любой организации необходимо или нейтральное, или положительное мнение большинства его участников.

Международные энергетические компании обладают богатым опытом корректировки негативного общественного мнения в других странах, но не на национальном рынке, поэтому "Газпрому" сложно эффективно использовать их опыт. Компания должна сама разработать программу действий по улучшению своего имиджа на территории России.

Вопросы социальной справедливости: "природные ресурсы - собственность народа"

Деятельность топливно-энергетического комплекса не может не рассматриваться в контексте социальной справедливости. Основу бизнеса любой вертикально-интегрированной энергетической компании составляют разработка и использование невосполнимых природных ресурсов, которые с точки зрения принципов социальной справедливости должны находиться в собственности всего народа.

Широко известно мнение академика Д. С. Львова по этому вопросу. Согласно его концепции, наша страна переживает глубокую социальную и экономическую катастрофу, характеризующуюся резким ухудшением всех экономических и социальных параметров развития. Особое внимание ученый уделяет социальным индикаторам: уменьшению продолжительности жизни, возрастанию социальной агрессии, апатии, социального расслоения и т. д. Он вводит такое понятие, как "синдром вживания в катастрофу"(8), говоря о привыкании населения России к тому, к чему привыкнуть нельзя. Основную причину данного синдрома Д. Львов видит в наличии социальной несправедливости в обществе. По его мнению, крупные компании топливно-энергетического комплекса узурпировали то, что им не принадлежит, - общенародную собственность на невосполнимые природные ресурсы: газ, нефть и т. д. Соответственно прибыль, которую получают компании ТЭК, следует делить между всеми членами общества. Ученый призывает к очередному переделу собственности на природные ресурсы, который должен искоренить социальную несправедливость, болезненно переживаемую обществом, и позволит гражданам России избавиться от "синдрома вживания в катастрофу"(9).

Нерациональное и несправедливое распределение доходов, получаемых топливно-энергетическим комплексом, является серьезной проблемой в современной России. Безусловно, квалифицированное государственное регулирование рынка ТЭК и, в частности, рациональное распределение доходов нефтегазовых компаний способны помочь в решении многих социально-экономических проблем страны.

Однако акционерное общество в настоящее время - одна из наиболее эффективных, с хозяйственной точки зрения, форм частной собственности, которая обеспечивает ощутимые положительные экономические результаты, хотя и не может искоренить социальную несправедливость. Очередной передел собственности вряд ли приведет к позитивным последствиям, так как это - стресс и для общества, и для бизнеса, и для государства.

Неравномерность размещения производительных сил

В 1985 - 1991 гг. природный газ в "Газпроме" добывало 18 предприятий, но основной объем добычи приходился на четыре из них: "Уренгойгазпром", "Ямбурггазпром", "Надымгазпром", "Туркменгазпром". Совместная доля этих предприятий в общей добыче природного газа возросла с 71% в 1985 г. до 81% в 1991 г.(10)

В 1992 - 1995 гг. добычу газа в "Газпроме" осуществляло 11 предприятий, в 1996-1998 гг. - 10. В 1992 г. 89,7% общей добычи газа по "Газпрому" приходилось на предприятия "Уренгойгазпром", "Ямбурггазпром" и "Надымгазпром"(11), а в 1995 г. доля этих предприятий составила 86,7%(12). Доминирующее положение этих предприятий наблюдается и в 2000-е годы.

В настоящее время группа предприятий "Газпром" рассматривает объем добычи не по предприятиям компании, а по регионам России. Как следует из рисунка 1, неравномерность в размещении производительных сил компании сохраняется. Свыше 90% добычи природного газа приходится на Уральский федеральный округ.

Несмотря на то что добычей газа в СССР, а затем в России занимается значительное количество предприятий, основной объем добычи газа сосредоточен на небольшом их числе, расположенном в наиболее газоносных регионах России. Но неверно оценивать вклад газодобывающего предприятия в экономическое развитие страны лишь с точки зрения его доли в общем объеме добычи. Оно может добывать незначительный объем газа в масштабах страны, но при этом обеспечивать город, область, регион энергией и рабочими местами, что будет содействовать стабилизации экономической ситуации в целом.

Перспективы развития конкуренции в газовой промышленности России

Только сложившаяся структура "Газпрома" в сочетании с его широкой специализацией может способствовать разработке оптимальной системы управления входящими в него предприятиями. В газовом комплексе России существуют предприятия, работающие на общероссийский и международный рынки, и предприятия городского и областного масштаба. Для последних конкуренция пагубна и может привести к их краху. Согласно распространенной точке зрения, в результате воздействия конкуренции происходит "естественный отбор", то есть разорение бесперспективных предприятий и укрепление сильных, а применительно к добывающей отрасли - разорение предприятий, работающих на экономически бесперспективных месторождениях. Однако в данном случае с такой точкой зрения нельзя согласиться. Высокие объемы добычи газа в ряде регионов России объясняются тем, что они обладают уникальными запасами углеводородов.

Разделение газодобывающих предприятий "Газпрома" на отдельные конкурирующие компании негативно скажется на экономическом и социальном положении в России и может привести к банкротству перспективных по международным меркам предприятий. Подобное разделение противоречит внутренней логике развития отрасли и компании.

Однако неверно считать, что развитие конкурентной среды абсолютно противопоказано отечественному газовому комплексу. Возникшую в последнее десятилетие XX в. тенденцию появления новых компаний, занимающихся добычей газа на территории России, и постепенное увеличение их роли в газодобыче можно оценить положительно. Безусловно, сегодня в газовой отрасли формируются элементы конкурентной среды, несмотря на то что пока ни одна из этих фирм не в состоянии реально конкурировать с "Газпромом".

Как видно, в 2000 - 2005 гг. доля газа, добываемого независимыми производителями, была незначительной по сравнению с добычей ОАО "Газпром". Однако постепенно ситуация меняется, и роль независимых поставщиков и нефтяных компаний, добывающих газ, увеличивается. Если в 1992 г. практически только одна нефтяная компания ("Роснефть") добывала газ, то в 2003 г. таких компаний стало уже девять ("Сургутнефтегаз", "Роснефть", "ЛУКойл", ТНК-ВР, "ЮКОС", "Сибнефть", "Славнефть", "Татнефть", "Башнефть").

Появление этих предприятий в отрасли можно оценить положительно по следующим причинам:

- они возникли в результате внутреннего развития газового комплекса России, а не были искусственно выделены из структуры "Газпрома";

- согласно прогнозам аналитиков, отсутствие достаточных фондов, технические, финансовые и другие проблемы не позволят "Газпрому" обеспечить дальнейшее увеличение объемов добычи природного газа, в том числе за счет разработки новых месторождений.

Поскольку ЕСГ России находится в собственности одной фирмы - ОАО "Газпром" и российских газопроводов либерализация еще не коснулась, то есть они не открыты для "третьих лиц", увеличение числа компаний, занимающихся добычей газа, не приведет автоматически к развитию конкурентной среды. Газовая отрасль будет избавлена от "шоковой терапии" - резкого перехода от монополии к конкуренции в кратчайшие сроки - и получит какое-то время для эволюционного развития в условиях олигополии или монополии. Хотя резкие, радикальные изменения, происходящие в короткие отрезки времени, могут привести к положительным результатам, для российского газового рынка предпочтительнее постепенное, эволюционное развитие.

Таким образом, формирование конкурентной среды в российской газовой промышленности окажет положительное воздействие на отечественный газовый рынок и экономику страны в целом только в том случае, если этот процесс пойдет по пути образования новых компаний, а структура "Газпрома" останется неделимой.

Проблемы интеграции "Газпрома" в мировое экономическое пространство

Основной проблемой реализации российского природного газа в Европе является поздний выход "Газпрома" на европейский рынок (1990-е годы), точнее - поздний выход на конечного потребителя, минуя посредников. К этому времени рынок природного газа Западной Европы уже сложился, и компании, поделившие его на сферы влияния, препятствовали сотрудничеству "Газпрома" непосредственно с покупателями, вынуждая его работать только с посредниками.

В начале XXI в. "Газпром", наконец, выходит непосредственно на газовый рынок Европы. В настоящее время изменить сложившуюся на нем расстановку сил крайне сложно. Однако компания создает ряд совместных предприятий и торговых домов за рубежом(13). Успешная разработка и реализация "восточного" направления деятельности "Газпрома", то есть проектов, связанных с транспортировкой газа в Китай, Корею, сжиженного газа в США, будет способствовать и изменению ситуации в Западной Европе в его пользу.

Основные микроэкономические проблемы корпоративного менеджмента ОАО "Газпром"

Технократическое наследие в управлении

Значительная часть руководителей высшего и среднего уровня на предприятиях ОАО "Газпром" имеют техническое образование. Очевидно, что для эффективного управления компанией в современных условиях, а также для реализации корпоративной политики руководителю требуются не только технические, но и экономические, управленческие знания, а в идеале необходим экономический и управленческий образ мышления. В отличие от других российских предприятий, у "Газпрома" есть большое преимущество - система непрерывного фирменного профессионального образования (СНФПО), которая действует практически с момента создания компании.

Проблема технократизма в управлении усугубляется недостаточной квалификацией среднего управленческого звена предприятий ОАО "Газпром". В частности, в конце XX - начале XXI в. около 60% руководителей среднего звена управления вообще не имели высшего образования(14). Поскольку средний управленческий персонал играет важную роль в процессе не только формирования, но и реализации стратегии любого предприятия, недостаточный уровень образования таких руководителей является серьезным препятствием на пути становления корпоративной модели менеджмента на предприятиях "Газпрома". Это еще один фактор, оправдывающий авторитарные традиции в российском управлении.

Диспропорция между заявленными целями организации и распределением ресурсов

Охарактеризуем распределение человеческих ресурсов ОАО "Газпром" по сферам деятельности в 1992 - 2004 гг. (см. рис. 3) и сравним полученные данные с заявленными целями компании.

Как показано на рисунке 3, "Газпром" занимается более чем 18 видами деятельности. На протяжении всего периода существования компании максимальное количество сотрудников было занято в сфере транспорта газа - 33,4%(15). Второе место по количеству занятых до 2004 г. приходилось на "прочие" виды деятельности (не связанные с газовой промышленностью, например дома отдыха, больницы, аэродромы, железные дороги, гостиницы, подсобные хозяйства и т. д.) - 31%(16). Кроме того, в сфере торговли и общественного питания трудилось около 6,4%. Таким образом, 40,4% сотрудников ОАО "Газпром" работало в сферах деятельности, не связанных с официально заявленными целями компании.

В 2004 г. ситуация изменилась. На второе место вышло строительство - 14,4%, а на третье - "прочие", непрофильные виды деятельности - 11,2%, что вместе с торговлей и общественным питанием составляет 11,9%. Распределение человеческих ресурсов стало в большей степени соответствовать заявленным целям организации. Вместе с тем добыча (6,5%), бурение (4,6%) и переработка (3,7%) занимают соответственно лишь шестое, седьмое и восьмое места.

В целом диспропорция в распределении ресурсов не характерна для мировых нефтегазовых компаний. Исключение составляет итальянская фирма "ENI": в ее направления деятельности государством были включены убыточные непрофильные секторы (в том числе выращивание цветов в горах, производство краски)(17). Однако после того как "ENI" из государственного холдинга стала акционерным обществом, она быстро избавилась от инфраструктуры, не имеющей отношения к нефтегазовому бизнесу.

Хотя наличие большого числа занятых в не свойственных нефтегазовым компаниям сферах деятельности создает определенные проблемы для "Газпрома", механическое "списание" предприятий инфраструктуры недопустимо из-за особенностей социальной ситуации в России. Выведение их из структуры "Газпрома" и снятие с финансирования неизбежно приведут к ухудшению социально-экономической ситуации и в отрасли, и в стране.

Структурная напряженность

В целом по "Газпрому" коэффициент структурной напряженности составляет около 7 единиц, в то время как максимально допустимым значением считается 1,3(18). Другими словами, численность управленческого аппарата почти в семь раз меньше, чем рекомендовано существующими нормативами.

Как видно из данных таблицы, из 23 рассмотренных организаций в 18-ти процентное отношение количества руководителей к общему числу сотрудников ниже минимально допустимого значения, то есть при существенном превышении числа структурных подразделений численность управленческого аппарата меньше допустимой нормы. В отдельном столбце показано отклонение от рекомендуемых параметров с учетом их максимально и минимально допустимых значений. Таким образом, максимально допустимое рекомендуемое значение по количеству аппарата управления - 29%, а минимально допустимое - 15% от общего числа руководителей. Минимально допустимое число подразделений в организации - 5, а максимально допустимое - 19.

Из 23 участников газового рынка отклонения по коэффициенту структурной напряженности наблюдаются у 21 предприятия. При этом большая часть отклонений велика (в 60, 33, 14 раз и т. д.)

Будет ли эффективным в такой ситуации простое увеличение численности управленческого аппарата? Представляется, что нет. Предлагаемые в теории менеджмента показатели структурной напряженности являются универсальными для любых компаний и рекомендованы для практического применения авторитетными российскими учеными(19). Однако эти показатели соответствуют развитому менеджменту, предполагающему выполнение руководителем всех присущих ему функций, включая активное участие в процессе выработки и принятия управленческого решения. При авторитарном стиле управления и жестком централизованном руководстве в компании функции менеджера резко сужаются, и он становится просто координатором. Его основная задача в такой системе - контролировать точность исполнения принятых "наверху" решений. Поэтому в авторитарной системе требуется меньшая численность управленческого аппарата. Анализ структур авторитарного типа подтверждает эту точку зрения (структура армии, римской католической и русской православной церквей и т. д.)(20). Однако описанные отклонения значительно превышают те, которые традиционны для авторитарных структур.

Другой вариант решения проблемы - сокращение численности структурных подразделений в процессе реструктуризации. Данное решение также является рискованным, поскольку речь идет о компаниях, работающих на российском рынке в течение длительного времени и дающих реальные результаты. Такие организационные структуры соответствуют определенным тенденциям и закономерностям функционирования переходной российской экономики. Тем не менее при проведении реструктуризации предприятий "Газпрома" следует проанализировать организационно-управленческие структуры, степень их рыночной ориентированности, то есть выяснить причину подобных отклонений.

Приведение коэффициента структурной напряженности на предприятиях и в структурных подразделениях ОАО "Газпром" в соответствие с существующими нормативами возможно только после того, как российская модель корпоративного менеджмента сформируется в целом. При этом выполняемые руководителями функции расширятся под влиянием более демократических моделей управления, а организационно-управленческие структуры будут рыночно-ориентированными.

Отметим, что в такой вертикально-интегрированной корпорации, как "Газпром", отсутствие финансовой, а зачастую и хозяйственной самостоятельности входящих в него предприятий и подразделении тормозит формирование в них управленческих структур, ориентированных на потребности рынка.

Доминирование вертикальных связей в ущерб горизонтальным

Данный управленческий эффект является неизбежным следствием авторитарной системы и жесткой централизации. Консерватизм в управлении затрудняет проведение в компании любых изменений и, в частности, не позволяет эффективно адаптироваться к внешней среде. Это серьезный недостаток формирующейся модели корпоративного менеджмента "Газпрома". В то же время подобная система управления оптимальна в случае военных действий, угрозы терроризма и любых "нерыночных" ситуаций.

Аутсайдерская модель корпоративного менеджмента

В теории менеджмента выделяют инсайдерскую (власть в компании концентрируется в руках ее менеджеров) и аутсайдерскую (власть концентрируется у внешних держателей акций - юридических лиц, предприятий и организаций, а также физических лиц) модели корпоративного управления. Инсайдерская модель считается более консервативной, а аутсайдерская - более современной и демократичной, позволяющей адаптироваться к динамике внешнего рынка.

К собственности аутсайдеров можно отнести, прежде всего, акции "Газпрома", принадлежащие государству, а также российским юридическим лицам и иностранным инвесторам, то есть 86,68% акций. Кроме того, из 13,32% акций, принадлежащих российским физическим лицам, определенный процент приходится на людей, не работающих в компании, следовательно, они также могут быть отнесены к аутсайдерам. Поскольку в настоящее время информация о доле акций, находящихся в собственности работников компании, официально не публикуется, для иллюстрации примерного положения дел можно воспользоваться данными прошлых лет. В 1996 г. руководство компании заявляло, что ее работникам принадлежит 15% акций(21), то есть они-то и являлись единственными инсайдерами ОАО "Газпром". В 1996 - 2006 гг. администрация компании и "Газпромбанк" проводили активную скупку ее акций у работников, и есть основания предполагать, что собственниками акций становились аутсайдеры - государство и физические лица. Таким образом, доля аутсайдеров в структуре акционерного капитала ОАО "Газпром" еще больше.

Исходя из сказанного, можно сделать вывод: в ОАО "Газпром" действует аутсайдерская модель менеджмента. Однако специфика аутсайдеров компании состоит в том, что самый большой внешний держатель акций (свыше 50%) - государство. Поэтому вместо содействия усилению рыночной ориентации "Газпрома" и развитию демократических тенденций в управлении система аутсайдеров, наоборот, фактически воспроизводит принципы авторитаризма.

Отделение собственника от собственности

Другой серьезной микроэкономической проблемой ОАО "Газпром" является существование в рамках одной компании предприятий двух организационно-правовых форм. ОАО "Газпром" - открытое акционерное общество, которое состоит из предприятий, принявших статус обществ с ограниченной ответственностью(22), - ситуация, не традиционная для мирового нефтегазового рынка. Подобная организационно-правовая форма чаще характерна для предприятий малого и среднего бизнеса. Структура такого общества, в отличие от АО, не предполагает наличия механизма привлечения работников к процессу принятия управленческих решений.

Еще в рамках социалистической экономики существовала такая проблема, как отделение собственника от собственности. Формально являвшиеся собственниками своего предприятия или колхоза, реализовать свои права работники фактически не могли. Практика ОАО "Газпром" показывает, что эта проблема и в современных условиях не преодолена. Работник компании "Газпрома", владея его акциями, фактически не является собственником того предприятия, на котором работает, и не может реализовать свои властные полномочия в масштабах всей компании. Вертикально-интегрированные компании международного нефтегазового рынка, как правило, имеют форму холдингов, при которой предприятия, являющиеся акционерными обществами, объединены в группу, включающую одну или несколько материнских компаний, возглавляющих холдинг. Материнские компании вмешиваются в управление других членов группы, выступая держателями пакетов их акций и участвуя в собраниях акционеров. Хотя "Газпром" и именуется холдингом, механизм функционирования последнего на внутреннем российском рынке в полной мере не отработан.

Динамика кадровой политики

Кадровая политика компании переживает серьезные изменения. Во второй половине 1990-х годов в "Газпроме" сформировался механизм проведения закрытой кадровой политики (ориентированной на набор персонала во внутренней среде)(23). Однако после смены высшего руководства компании кадровая политика стала более открытой. В частности, сам факт, что "первый менеджер" "Газпрома" был сменен "человеком со стороны", ранее не работавшим в данной системе, говорит о развитии новых тенденций в кадровой и корпоративной политике компании. Наем на высшие управленческие должности специалистов извне - непременный атрибут открытой кадровой политики. В начале XXI в. на многих предприятиях "Газпрома" на вышестоящие должности аппарата управления были привлечены менеджеры, ранее в компании не работавшие.

"Гибридные" модели управления на практике могут оказаться наиболее результативными и жизнеспособными. Однако поскольку новая модель кадровой политики "Газпрома" строится из элементов открытой и закрытой кадровой политики, то нередко принимаются самые рискованные подходы. Но даже те компании, которые последовательно проводят открытую кадровую политику, часто не решаются приглашать на должности первых руководителей сторонних специалистов, ведь адаптация менеджера высшего управленческого уровня, абсолютно не знакомого с производственной спецификой, может дорого обойтись предприятию.

Риск в случае "Газпрома" повышается, так как принципы открытой кадровой политики внедряются в компании, в течение длительного времени реализовывавшей только закрытую кадровую политику со всеми ее обязательными атрибутами: резервом кадров на выдвижение, системой непрерывного фирменного профессионального образования, соответствующей системой мотивации, социальным пакетом (пенсионный фонд, медицинское страхование и т. д.), что подразумевало ориентацию на пожизненный наем работников. Таким образом, начавшийся синтез элементов закрытой и открытой кадровой политики не всегда будет приводить к позитивным результатам. Главное - чтобы динамика моделей кадровой политики соответствовала внутренним потребностям и традициям "Газпрома", развитию отрасли в целом.

1 Годовые отчеты ОАО "Газпром" за 2001-2004 гг.

2 Вяхирев Р. И. Самос сложное в предвыборной кампании - это предвыборная зима // Деловой вторник. 1999. N 36. С. 2; Годовые отчеты ОАО "Газпром" за 1998-2000 гг.

3 Вяхирев Р. И. Указ. соч.

4 В 2004 г. был подписан пакет соглашений с Украиной, в результате была полностью урегулирована ситуация с задолженностью прошлых лет и заложены основы дальнейшего конструктивного сотрудничества. Годовой отчет ОАО "Газпром" за 2004 г. М.: ИРЦ "Газпром", 2005. С. 4.

5 Рогов С., Кориеев А. Ключ к благоденствию Газпрома // Фактор. 1998. N11. С. 42.

6 Миллер А. XXI век - век газа. Статус Газпрома - газовая компания номер один в мире // VIP. Международный журнал о лидерах для лидеров. 2003. Яив. - фсв. С. 23;

Ананенков А. Г., Коиторович А. Э., Кулешов В. В. и др. Обзор перспектив газовой отрасли России // ЭКО. 2003. N 12. С. 3.

7 Грос-Пъетро Ж. М. ENI: портрет на фоне "Голубого потока" // Газовая промышленность. 2000. N G. С. 4-55.

8 Львов Д. С. Проблемы долгосрочного социально-экономического развития России: Научный доклад па Президиуме РАН 24 декабря 2002 г. Волгоград: Изд-во Волгоградского государственного университета, 2003. С. 15.

9 Львов Д. С. Указ соч. С. 41-47.

10 Газовая промышленность 1991 г.: Экономико-статистический обзор. М., 1992 С 13 22, 23, 26, 27.

11 Газовая промышленность 1992 г. М., 1993. С. 25-27; Газовая промышленность 1993 г. М., 1994. С. 19, 20; Газовая промышленность 1994 г. М., 1995. С. 51-55; Газовая промышленность 1995 г. М., 1996. С. 59-62.

12 Газовая промышленность 1992 г. С. 25 - 27; Газовая промышленность 1993 г. С. 19, 20; Газовая промышленность 1994 г. С. 51-55; Газовая промышленность 1995 г. С. 59-62.

13 Стратегия развития газовой промышленности / Под ред. Р. И. Вяхирева, А. А. Макрова. М.: Энергоатомиздат, 1997. С. 272; Шкута А. Л. Российский газ в Центральной и Восточной Европе. М.: Дело и сервис, 1999. С. 23.

14 Воробьева Л. Е. Рыночная трансформация кадровой политики "Газпрома" в 90-х годах XX века: этапы, тенденции, перспективы: Автореф. дис. кап. эком, паук: 08.00.03. Волгоград, 2000. С. 21.

15 Отчет о работе с кадрами ОАО "Газпром" за 2003 год. М.: ИРЦ ОАО "Газпром", 2004. С. 16.

16 Там же.

17 Грос-Пъегпро Ж. М. Указ соч. С. 48.

18 Климов А. А. Экономическое обоснование вариантов структуры управления строительным производством. М.: Стройиздат, 1985. С. 126; Мазур И. И., Шапиро В. Д. и др. Реструктуризация предприятий и компаний: Справочное пособие. М.: Высшая школа, 2000. С. 201.

19 Мазур И. И., Шапиро В. Д. и др. Указ. соч. С. 204.

20 Там же. С. 205.

21 Стратегия развития газовой промышленности России. М., 1997. С. 14.

22 За исключением нескольких предприятий, которые, находясь в системе ОАО "Газпром", стали открытыми акционерными обществами (например, "Саратоворгдиагностика", "Волгограднефтемаш" и др.23 Дятлоа В. А. и др. Управление персоналом. М.: ACADEMA, 2000. С. 168.

| Следующая >ФИНАНСИРОВАНИЕ СДЕЛОК ПО СЛИЯНИЯМ И ПОГЛОЩЕНИЯМ: РОССИЙСКАЯ СПЕЦИФИКА |

institutiones.com

О рынке газа и перспективах Газпрома.

Этот материал посвящён рынку природного газа, о котором говорят неприлично мало, особенно по сравнению с рынком нефти. Европейские котировки голубого топлива не спешат отрываться от траектории нефти, хотя принципы ценообразования, построенные на привязке к стоимости чёрного золота, постепенно уходят в прошлое. Зато на рынке природного газа есть интересные новости. Например, отмена Газпромом тендера на постройку половины Силы Сибири. По официальной версии монополия выполняет предписание ФАС.

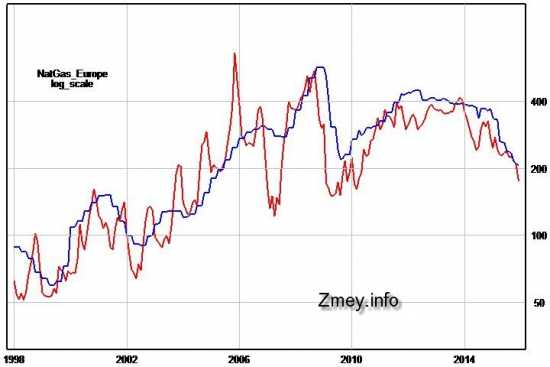

На рисунке 1 показан ценовой график природного газа в долларах США за тысячу кубометров. Синия линия — стоимость голубого топлива в Германии, красная — котировки на ICE в Британии. По оценкам экспертов на сегодня примерно ¾ европейских контрактов Газпрома так или иначе привязаны к биржевым котировкам, поэтому британские данные становятся всё более показательными. По состоянию на 12 января 2015-ого года ближайший по срокам поставки фьючерс стоит 170 долларов США за тысячу кубометров. Летние контракты торгуются почти на 10% дешевле — в постоянных долларах это практически уровень 1998-ого года.  Рисунок 1 — цены на природный газ в Европе.

Рисунок 1 — цены на природный газ в Европе.

Другая неприятная новость это намерение Украины повысить плату за транзит по своей территории с 2,7 долларов сразу до 5. Это стоимость прокачки одной тысячи кубометров на расстояние в 100 км. В среднем по территории Украины российский газ проходит в 10 раз больше, а значит плата за транзит составит до 30% от продажной цены. Конфликт России с Турцией развязал Украине руки, так что контракты Газпрома с потребителями в Южной Европе из золотого дна могут в одночасии превратиться в обузу. Отмечу, что транзит по территории Украины составляет до 40% всех экспортных поставок Газпрома и эту величину в ближайшие годы сократить никак не получится.

Единственная позитивная новость это увеличение поставок в дальнее зарубежье. В 2015-ом году Газпром продал 160 млрд кубометров, что на 8% больше чем в 2014-ом году. Основная причина — падение собственной добычи в Европе, главным образом, в Нидерландах. За два года страна тюльпанов потеряла примерно 40% своего производства. Добычу в Голландии ограничивают законодательно. По официальной версии власти проявляют заботу о жителях, которые жалуются на мелкие землетрясения. Цена вопроса — 25 млрд кубометров или 15% экспортных поставок Газпрома. Да, ненавистная Гейропа в состоянии сделать нам этот подарок.

Оригинал: http://zmey.info/forecast/article_post/o-rynke-gaza-i-perspektivakh-gazproma

smart-lab.ru

"Газпром" увеличивает перспективу | Обозреватель

"Газпром" готов обсуждать отношения с Украиной на длительную перспективу и даже предлагает обсудить возможность заключения долгосрочных контрактов на поставку газа.

Об этом заявил 22 июля председатель правления ОАО "Газпром" Алексей Миллер в своем приветственном слове на встрече с премьер-министром Украины Юлией Тимошенко в Киеве, где начались переговоры по вопросам поставок газа, передает РБК-Украина.

"Сейчас время обсуждать 2009 г. и говорить о более длительном периоде в перспективе. О принципах организации такой работы на долгосрочную перспективу мы готовы говорить", - сказал он. Миллер также отметил, что ОАО «Газпром» полностью удовлетворено совместной работой с НАК «Нафтогаз Украины». «Мы видим по всем направлениям очень хороший результат… Диалог с «Нафтогазом» очень хороший», - сказал глава "Газпрома". Также российский монополист удовлетворен взаимодействием с «Нафтогазом» по вопросам возвращения долгов, ставок и транзита газа. «Мы удовлетворены тем ходом работ, который имеется с «Нафтогазом», - сказал Миллер.

В свою очередь Юлия Тимошенко отметила, что Украина заинтересована в заключении долгосрочного договора на поставки газа с Российской федерацией. "У нас с вами очень конструктивная работа, и очень удовлетворены совместной работой... Мы очень благодарны за ту работу, которую вы сделали, и мы закачали в подземные хранилища 8 млрд кубометров газа... Мы заинтересованы в том, чтобы мы ощущали себя партнерами", - добавила она.

В переговорах также принимает участие председатель Правления НАК «Нафтогаз Украины» Олег Дубина.

- Глава "Газпрома" будет говорить с самой Тимошенко

Как уже сообщал "Обозреватель, "Нафтогаз Украины" и "Газпром" в ходе прошедших в Москве 14-15 июля переговоров подтвердили, что украинская сторона в 2008 году получит весь законтрактованный объем газа в размере 55 миллиардов кубометров.

"Во время встречи стороны, в частности, рассмотрели вопрос о графике поставок природного газа в Украину в текущем году. По результатам было подтверждено, что Украина в 2008 году получит весь законтрактованный объем газа в размере 55 миллиардов кубометров. Это позволит полностью обеспечить газовый баланс страны, утвержденный Кабинетом министров Украины, и подготовиться к штатному (бездефицитному) проведению отопительного сезона 2008-09 годов, а также обеспечить бесперебойный транзит российского газа в страны ЕС", - говорится в пресс-релизе.

Баланс природного газа Украины на 2008 год составляет 75 миллиардов кубометров, из которых 20 миллиардов составляет топливо собственной добычи, остальное импортируется.

Экс-министр топлива и энергетики Украины, депутат от Партии регионов Юрий Бойко на пресс-конференции 15 июля заявил, что Украина может столкнуться с проблемой проведения отопительного сезона, а также обеспечения транзита газа из России в Европу из-за того, что у "Нафтогаза" в 2008 году образовался дефицит газа в объеме 3,5 миллиарда кубометров. По данным "Нафтогаза", в 2007 году баланс природного газа импортного происхождения составлял 50,03 миллиарда кубометров, в 2006-м - 49,6 миллиарда кубометров. "Указанные объемы полностью удовлетворяли потребности потребителей Украины в природном газе на протяжении 2006-07 годов. Таким образом, до конца года НАК "Нафтогаз Украины" будет иметь в своем распоряжении дополнительный ресурс объемом около 5 миллиардов кубометров импортированного газа", - отмечается в пресс-релизе.

Как уже сообщал "Обозреватель", к достижению вышеозвученных соглашений привели возобновившиеся 10 июля очередные переговоры "Газпрома" с "Нафтогазом". "Газпром" опять заявил о перспективе увеличения до конца 2008 г. цены на газ для Украины. Киев предупреждает, что в таком случае он вынужден будет повышать тарифы на транзит энергоносителей через украинскую территорию.

Украину вновь предупреждают: газ будет $400

По прогнозам экспертов, Украина навряд ли сможет заплатить такие высокие цены за газ как 400 долларов за тысячу кубометров. Суть проблемы заключается в том, что Украина говорит, что не может платить так много, но "Газпром" настаивает, что Украина будет вынуждена платить именно такую цену, поскольку РФ пообещала среднеазиатским странам покупать газ практически вдвое дороже.

По словам эксперта, если "Газпром" с 2009 г. начнет платить среднеазиатским потребителям по 300 долл. и больше за тыс. куб. м газа, он ни при каких обстоятельствах не согласится на убытки, продавая этот газ дальше Украине. "Цена приблизительно 370 долл. для Украины выглядит неминуемой. Опасными выглядят другие тенденции. Если сохранится теперешняя цена на нефть на уровне около 140 долл./барр., это будет означать рост цены газа до 800-900 долл. на протяжении 4 лет для европейских потребителей", - отметил директор Центра газовых исследований Оксфордского института энергетических студий Джонатан Стерн.

Как уже сообщал "Обозреватель", 27 июня глава "Газпрома" Алексей Миллер заявил, что в случае закупки "Газпромом" газа в Средней Азии по европейским ценам для Украины его стоимость вырастет до 400 долл. за 1 тыс. куб. м. Он также подчеркнул, что цена на газ для Украины с января 2009 г., скорее всего, будет близка к среднеевропейской.

Напомним, премьер-министр Украины Юлия Тимошенко 25 июня получила от Президента директивы на газовые переговоры с Россией, в которых подчеркивается, что цена на газ должна быть согласована до 15 сентября.

Читайте по теме:

"Нафтогаз" получит все свои кубометры

Россия отбирает у Украины ливийский газ

"Нафтогаз" vs RosUkrEnergo: кто кому должен

Украину вновь предупреждают: газ будет $400

Москва назовет новые цены на газ только в сентябре

Подготовил Артур Гойсан

www.obozrevatel.com