Наступление газового гиганта. Почему «Газпром» занял более трети европейского рынка. Почему растет газпром

Наступление газового гиганта. Почему «Газпром» занял более трети европейского рынка. Фото | Бизнес

Повлияла на увеличение спроса также более гибкая ценовая и тарифная политика «Газпрома» по отношению к новым проектам, благодаря которым европейские потребители получат значительные выгоды, уверен Самсонов. При этом активно рекламируемый, прежде всего информационным давлением и внешнеполитическими методами, приход больших объемов сжиженного природного газа из США, явно не составил реальной угрозы замещению российского трубопроводного газа в прошлом и, скорее всего, в этом году. «Тем не менее доступные производственные планы США и других производителей СПГ, на фоне ужесточаемого санкционного режима оказывает более существенное влияние на другую важную составляющую газового бизнеса, а именно доступность удобных инвестиционных финансовых ресурсов, а также регуляторную его часть. Ведь изменение торговых и регуляторных принципов могут принципиально влиять на скорость принятия инвестиционных решений и их реализацию, в том числе из-за необходимости преодоления искусственно создаваемых барьеров», — пояснил Роман Самсонов.

Важнейшим фактором стали погодные условия — аномально холодная зима в 2016-2917 годах в Европе и продолжение этого похолодания.

Сокращение добычи

Еще один серьезный фактор — сокращение собственной добычи газа в Евросоюзе. Некогда крупнейший производитель газа в Евросоюзе — Нидерланды — потеряли 40% добычи за три года. В прошлом году они сократили нетто-экспорт в другие страны Европы на 9 млрд кубометров. Из-за продолжения падения добычи на голландском месторождении Гронинген доля внутренней добычи в энергобалансе снизилась на 2%, до 46%. В ближайшие годы добыча на этом месторождении может быть снижена еще на 10 млрд кубометров в год из-за рисков землетрясений, поэтому импорт газа, вероятно, продолжить расти, добавляет Сергей Пигарев, руководитель Asset Management Club НИУ ВШЭ, главный финансовый аналитик нефтяной компании «Мангазея».

«В конкуренции с другими поставщиками трубопроводного газа и СПГ за эту нишу российский газ оказался весьма успешным, что и позволило упрочить позиции на европейском рынке, несмотря на попытки политизации газового сотрудничества и в целом непростую международную обстановку», — заключает Алексей Гривач.

Благоприятная конъюнктура

Ценовая конъюнктура также складывается в пользу «Газпрома». Рост цен на нефть и увеличение потребления газа наряду со снижением объема добычи в Нидерландах привели к значительному повышению цен на европейском рынке. Среднегодовая цена экспортных поставок в 2017 году выросла на 18%, до $197 за тысячу кубометров газа по сравнению с $167 в 2016 году.

В январе 2018 года цена достигла $224 за тысячу кубов. «Увеличение объемов экспорта и повышение цен пришлось как нельзя кстати. В следующие 2 года «Газпрому» предстоит понести значительные капитальные затраты на строительство трубопроводов («Сила Сибири», «Турецкий поток», «Северный поток-2») и строительство Амурского ГПЗ», — рассуждает Пигарев.

Риски и конкуренты

Мощная позиция «Газпрома» заключается в возможности оперативной и гибкой реакции на сложившиеся внешнеполитические условия и обострении конкуренции на Европейском рынке, а также наличие необходимых запасов, считает Роман Самсонов. Но есть и риски — ухудшение ресурсной базы и ее удаление на Ямал.

«В случае же, если «Газпром» сможет и в дальнейшем сохранить запас по себестоимости своего газа, дополнительно получив возможность маневра с помощью различных рыночных механизмов, включая активное поведение своих трейдеров с СПГ собственного производства или партнеров, желаемый рост присутствия в Европе в объеме до 40% возможен и в дальнейшем, тем более в отдельные сезонные периоды», — заключает Роман Самсонов. Однако для реализации подобных амбиций необходимы серьезные инвестиции в современные технологии и транспортные системы, и снижение издержек управления для более эффективного ведения бизнеса.

Кроме того, конкуренты «Газпрома», зачастую выполняющие роль агрегатора на европейском рынке, не имеют ограничений и давления, которое оказывается на «Газпром» и его партнеров, — им доступен весь спектр современных методов торговли и ведения газового бизнеса.

www.forbes.ru

Газовые песни Европы: почему растет доля "Газпрома"

Несмотря на постоянные и неоднократные заявления европейских чиновников об отказе от российского газа, Европа только активнее закупает голубое топливо в России.

Напомним, что по итогам января-октября 2016 г. поставки в дальнее зарубежье выросли на 10% в годовом выражении. При этом по Германии показатель вырос на 7,5%, в Великобританию "Газпром" поставляет больше на 54,6%, во Францию - на 20,4%, в Австрию - на 27,5%, в Грецию - на 47,3%, в Голландию - на 91,8%, в Данию - на 149,4%, в Польшу - на 16,7%.

"В этом году мы наверняка установим исторический рекорд годовой. Сейчас наши суточные рекорды тоже бьются день за днем. Мы уже работаем по зимнему режиму, и практически все наши контрагенты берут газа больше, не только чем в прошлом году, но и на уровне исторических максимумов их отбора. Это относится ко всем странам Европы, но особенно много берут страны Западной Европы. И это при всем том, что нам продолжают петь песни, что сжиженный природный газ может решить проблему снабжения Европы, при этом свободные мощности регазификационные есть, но почему-то все предпочитают брать российский газ", - заявил зампред правления "Газпрома" Александр Медведев в программе "Мнение" телеканала "Россия 24".

Также он отметил, что из-за температурного фактора ожидается рост поставок в ноябре-декабре.

Несмотря на очевидное улучшение ситуации со спором "Газпрома" и ЕС, российская компания все еще сталкивается с противодействием европейских чиновников. Так, например, разрешение на расширенный доступ к трубопроводу OPAL потребует подписания нового соглашения, так как Еврокомиссия внесла в него изменения в одностороннем порядке. Кроме того, "Газпрому" еще предстоит борьба по некоторым другим проектам в Европе.

При этом Брюссель традиционно рассматривает поставки газа из России с точки зрения политического орудия Москвы. Чиновник и отдельные эксперты привычно обвиняли РФ в ограничении или прекращении поставок газа, называя это стремлением Москвы утвердить свое влияние.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с "Газпромом" отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Рост объем поставок и большая гибкость

"Газпром" стремится не просто увеличивать поставки газа в Европы, но и диверсифицировать транзитные маршруты, так как это обеспечивает большую гибкость.

Учитывая падение поставок газа из Северного моря, спрос на российский газ, особенно в Северо-Западной Европе, будет расти. При этом зависимость от Украины как от транзитного государства увеличивает риски как для самого "Газпрома", так и для потребителей Европы.

Поэтому нет ничего удивительного в скорейшем и полном обходе Украины, так как это просто обеспечивает стабильность поставок. Грубо говоря, газопроводы в обход Украины нужны даже без учета политического аспекта.

OPAL, внутренние газопроводы и новые проблемы

OPAL соединяет "Северный поток-1", который проходит из России в Германию по дну Балтийского моря, с Чехией, позволяя "Газпрому" поставлять газ клиентам в Центральной и Восточной Европе в обход Украины. До сих про "Газпром" мог использовать только 18 млрд куб. м в год из общей мощности газопровода в 36 млрд куб. м газа. Теперь компания может получить еще 30-40% в ходе аукциона, так как ЕК разрешила российской компании участвовать в торгах, еще 10-20% должны быть предоставлены другим поставщикам, хотя по этому газопроводу поставляется только российский газ.

Теперь перед "Газпромом" стоит задача добиться снятия ограничений с "Северного потока-2", который позволит увеличить экспортный потенциал в Германию до 110 млрд куб. м в год. Брюссель по-прежнему почему-то пытается применить нормы и требования, которые относятся к европейским трубопроводам, к "Северному потоку-1" и "Северному потоку-2", которые проходят по дну моря и не находятся в границах ЕС.

Инфографика

Проект газопровода "Северный поток-2"

Так, например, у трубопроводов, ведущих в Северную Африку или Южную Европу через Средиземное море, нет подобных проблем, хотя разницы между ними нет.

Но вместо того, чтобы признать это, Европейский союз может разработать отдельную нормативную схему, как это произошло с OPAL. Дело в том, что есть газопровод NEL, также являющийся отводом от "Северного потока-1", и к нему у европейского регулятора нет претензий. То есть ситуация с OPAL – это юридический казус, заключающийся в избирательности Брюсселя.

Для "Северного потока-2" нужна дополнительная инфраструктура, включая новые газопроводы, которые позволят распределять газ по европейским клиентам. С одной стороны, в проекте заинтересованы Австрия, Германия и Франция, а вот Чехия, Венгрия и, особенно, Польша, видят в новом газопроводе большие риски для себя, так как они боятся потерять статус транзитных стран.

Польша уже неоднократно вмешивалась в планы "Газпрома" по реализации "Северного потока-2".

Но здесь стоит отметить, что речь идет о внутренней борьбе между европейскими странами. Так, например, новый газопровод из Германии в Италию может пройти через Чехию, а далее через Словакию и Австрию. Кроме того, есть вариант маршрута через Австрию и Швейцарию. Словакия и Польша вообще добиваются отмены любого строительства, так как тогда их газотранспортные системы теряют часть европейских клиентов, а бюджет не получает доходов от транзита.

В 2015 г. Чехия поставила в качестве международного транзита более 40 млрд куб. м, и если покупатели в других странах смогут получать газ по другому трубопроводу, то потери будут возложены на местных потребителей, а это вряд ли им понравится. Поэтому на растущий экспорт "Газпрома" в Восточной Европе смотрят с опаской, хотя, учитывая рост спроса, покупать российский газ все равно придется.

Инфографика

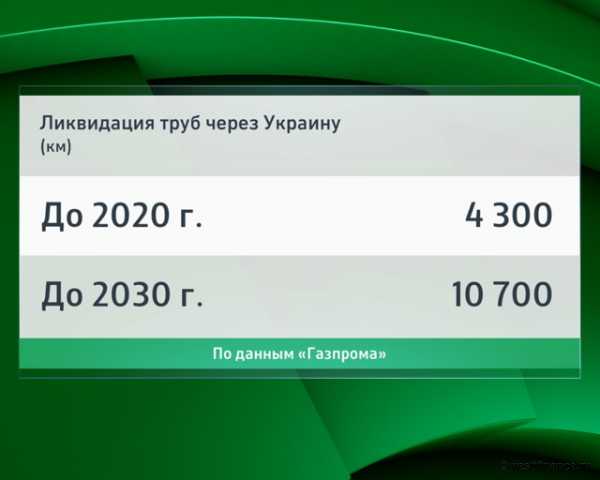

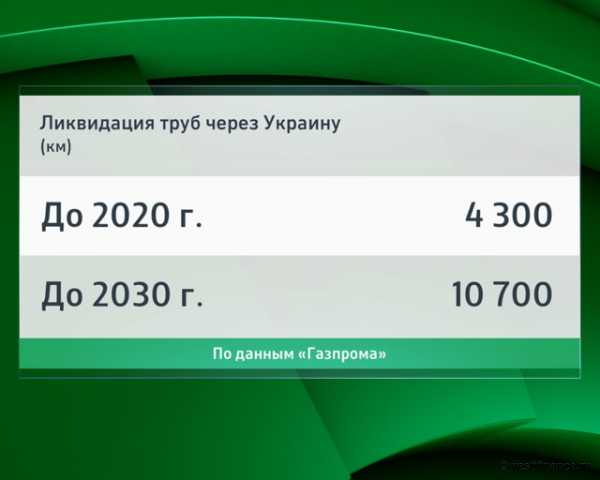

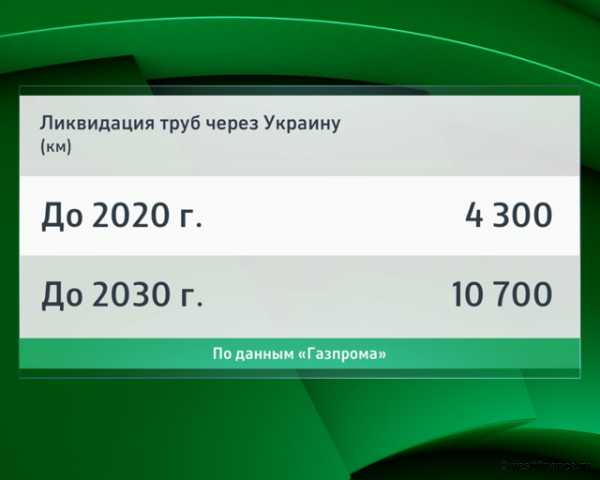

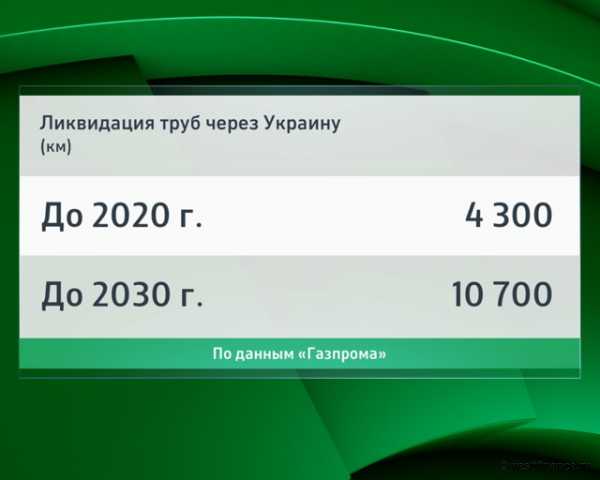

Транзит газа через Украину. Ликвидация труб через Украину

Рост потребления газа в Европе и роль СПГ

Потребление газа неуклонно растет в Европе благодаря достаточно низким ценам по сравнению с альтернативами, его экологичности и сокращению использования угля, особенно в Германии, Польши и Чехии.

Согласно прогнозу Eurogas потребление газа в Европе вырастет в 2016 г. на 6%, достигнув 447,1 млрд куб. м.

Сейчас потребление газа растет из-за активного использования в электроэнергетике, промышленности и распространения его применения в транспорте. Так, например, в этом году число автомобилей на газе в Европе вырастет примерно на 9%.

При этом в Италии, Франции, Германии и Нидерландах отмечается рост потребления газа именно в генерации электроэнергии.

Доля "Газпрома" на европейском рынке в прошлом году составила 31% и, судя по всему, продолжит расти. Основным конкурентом традиционно называется сжиженный природный газ.

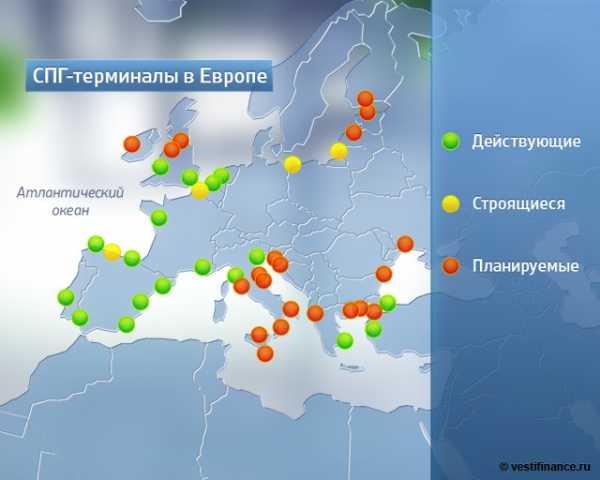

20 СПГ-терминалов в Евросоюзе были построены, чтобы страны экономического блока могли получать газ из стран от Катара до Тринидад и Тобаго. Это позволило бы снизить зависимость ЕС от поставок трубопроводного газа из России и из Норвегии.

Инфографика

СПГ-терминалы в Европе

Проблема в том, что сжиженный газ обычно дороже трубопроводного, поэтому он пользуется спросом только в том случае, когда традиционные поставщики не могут обеспечить необходимые объемы.

При этом для поставщиков СПГ рынок Европы является демпинговым, то есть цены для них здесь слишком низкие, хотя сама по себе перспектива выхода на этот рынок весьма соблазнительна. Но пока получается выгоднее поставлять СПГ в другие страны, в том числе в Южную Америку.

Южной Европе, например, не хватает диверсификации источников. А для того чтобы справиться с этой проблемой, Европа должна продвигать строительство новых инфраструктурных проектов, которые позволят транспортировать газ с севера на юг и с востока на запад. Учитывая постоянный дефицит финансирования и бюджетные проблемы, строительство дополнительных терминалов для СПГ и покупка газа по высоким ценам просто не имеет смысла.

Тем не менее спрос на СПГ в Европе все равно будет расти, поскольку для замены угольной генерации на газовую потребуется дополнительно 70 млрд куб. м газа в год, и часть этого спроса как раз удовлетворит СПГ.

Но, конечно, никакой речи не идет о замене трубопроводного газа на СПГ или "зеленые" источники энергии. Это прекрасно звучит в качестве обещаний и лозунгов, но прагматичные европейцы все чаще делают выбор в пользу экономически эффективных инструментов, а не политизированных и сомнительных перспектив. О том, что СПГ, особенно из США, вот-вот вытеснит российский газ из Европы, мы услышим еще не раз, но в обозримом будущем этого не произойдет.

nangs.org

Газовые песни Европы: почему растет доля "Газпрома"

Несмотря на постоянные и неоднократные заявления европейских чиновников об отказе от российского газа, Европа только активнее закупает голубое топливо в России.

Несмотря на постоянные и неоднократные заявления европейских чиновников об отказе от российского газа, Европа только активнее закупает голубое топливо в России.

Напомним, что по итогам января-октября 2016 г. поставки в дальнее зарубежье выросли на 10% в годовом выражении. При этом по Германии показатель вырос на 7,5%, в Великобританию «Газпром» поставляет больше на 54,6%, во Францию — на 20,4%, в Австрию — на 27,5%, в Грецию — на 47,3%, в Голландию — на 91,8%, в Данию — на 149,4%, в Польшу — на 16,7%.

Напомним, что по итогам января-октября 2016 г. поставки в дальнее зарубежье выросли на 10% в годовом выражении. При этом по Германии показатель вырос на 7,5%, в Великобританию «Газпром» поставляет больше на 54,6%, во Францию — на 20,4%, в Австрию — на 27,5%, в Грецию — на 47,3%, в Голландию — на 91,8%, в Данию — на 149,4%, в Польшу — на 16,7%.

«В этом году мы наверняка установим исторический рекорд годовой. Сейчас наши суточные рекорды тоже бьются день за днем. Мы уже работаем по зимнему режиму, и практически все наши контрагенты берут газа больше, не только чем в прошлом году, но и на уровне исторических максимумов их отбора. Это относится ко всем странам Европы, но особенно много берут страны Западной Европы. И это при всем том, что нам продолжают петь песни, что сжиженный природный газ может решить проблему снабжения Европы, при этом свободные мощности регазификационные есть, но почему-то все предпочитают брать российский газ», — заявил зампред правления «Газпрома» Александр Медведев в программе «Мнение» телеканала «Россия 24».

Также он отметил, что из-за температурного фактора ожидается рост поставок в ноябре-декабре.

Несмотря на очевидное улучшение ситуации со спором «Газпрома» и ЕС, российская компания все еще сталкивается с противодействием европейских чиновников. Так, например, разрешение на расширенный доступ к трубопроводу OPAL потребует подписания нового соглашения, так как Еврокомиссия внесла в него изменения в одностороннем порядке. Кроме того, «Газпрому» еще предстоит борьба по некоторым другим проектам в Европе.

При этом Брюссель традиционно рассматривает поставки газа из России с точки зрения политического орудия Москвы. Чиновник и отдельные эксперты привычно обвиняли РФ в ограничении или прекращении поставок газа, называя это стремлением Москвы утвердить свое влияние.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с «Газпромом» отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с «Газпромом» отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Рост объем поставок и большая гибкость

«Газпром» стремится не просто увеличивать поставки газа в Европы, но и диверсифицировать транзитные маршруты, так как это обеспечивает большую гибкость.

Учитывая падение поставок газа из Северного моря, спрос на российский газ, особенно в Северо-Западной Европе, будет расти. При этом зависимость от Украины как от транзитного государства увеличивает риски как для самого «Газпрома», так и для потребителей Европы.

Поэтому нет ничего удивительного в скорейшем и полном обходе Украины, так как это просто обеспечивает стабильность поставок. Грубо говоря, газопроводы в обход Украины нужны даже без учета политического аспекта.

OPAL, внутренние газопроводы и новые проблемы

OPAL соединяет «Северный поток-1», который проходит из России в Германию по дну Балтийского моря, с Чехией, позволяя «Газпрому» поставлять газ клиентам в Центральной и Восточной Европе в обход Украины. До сих про «Газпром» мог использовать только 18 млрд куб. м в год из общей мощности газопровода в 36 млрд куб. м газа. Теперь компания может получить еще 30-40% в ходе аукциона, так как ЕК разрешила российской компании участвовать в торгах, еще 10-20% должны быть предоставлены другим поставщикам, хотя по этому газопроводу поставляется только российский газ.

Теперь перед «Газпромом» стоит задача добиться снятия ограничений с «Северного потока-2», который позволит увеличить экспортный потенциал в Германию до 110 млрд куб. м в год. Брюссель по-прежнему почему-то пытается применить нормы и требования, которые относятся к европейским трубопроводам, к «Северному потоку-1» и «Северному потоку-2», которые проходят по дну моря и не находятся в границах ЕС.

Инфографика

Так, например, у трубопроводов, ведущих в Северную Африку или Южную Европу через Средиземное море, нет подобных проблем, хотя разницы между ними нет.

Но вместо того, чтобы признать это, Европейский союз может разработать отдельную нормативную схему, как это произошло с OPAL. Дело в том, что есть газопровод NEL, также являющийся отводом от «Северного потока-1», и к нему у европейского регулятора нет претензий. То есть ситуация с OPAL – это юридический казус, заключающийся в избирательности Брюсселя.

Для «Северного потока-2» нужна дополнительная инфраструктура, включая новые газопроводы, которые позволят распределять газ по европейским клиентам. С одной стороны, в проекте заинтересованы Австрия, Германия и Франция, а вот Чехия, Венгрия и, особенно, Польша, видят в новом газопроводе большие риски для себя, так как они боятся потерять статус транзитных стран.

Польша уже неоднократно вмешивалась в планы «Газпрома» по реализации «Северного потока-2».

Но здесь стоит отметить, что речь идет о внутренней борьбе между европейскими странами. Так, например, новый газопровод из Германии в Италию может пройти через Чехию, а далее через Словакию и Австрию. Кроме того, есть вариант маршрута через Австрию и Швейцарию. Словакия и Польша вообще добиваются отмены любого строительства, так как тогда их газотранспортные системы теряют часть европейских клиентов, а бюджет не получает доходов от транзита.

В 2015 г. Чехия поставила в качестве международного транзита более 40 млрд куб. м, и если покупатели в других странах смогут получать газ по другому трубопроводу, то потери будут возложены на местных потребителей, а это вряд ли им понравится. Поэтому на растущий экспорт «Газпрома» в Восточной Европе смотрят с опаской, хотя, учитывая рост спроса, покупать российский газ все равно придется.

Инфографика

Рост потребления газа в Европе и роль СПГ

Потребление газа неуклонно растет в Европе благодаря достаточно низким ценам по сравнению с альтернативами, его экологичности и сокращению использования угля, особенно в Германии, Польши и Чехии.

Согласно прогнозу Eurogas потребление газа в Европе вырастет в 2016 г. на 6%, достигнув 447,1 млрд куб. м.

Сейчас потребление газа растет из-за активного использования в электроэнергетике, промышленности и распространения его применения в транспорте. Так, например, в этом году число автомобилей на газе в Европе вырастет примерно на 9%.

При этом в Италии, Франции, Германии и Нидерландах отмечается рост потребления газа именно в генерации электроэнергии.

Доля «Газпрома» на европейском рынке в прошлом году составила 31% и, судя по всему, продолжит расти. Основным конкурентом традиционно называется сжиженный природный газ.

20 СПГ-терминалов в Евросоюзе были построены, чтобы страны экономического блока могли получать газ из стран от Катара до Тринидад и Тобаго. Это позволило бы снизить зависимость ЕС от поставок трубопроводного газа из России и из Норвегии.

Инфографика

Проблема в том, что сжиженный газ обычно дороже трубопроводного, поэтому он пользуется спросом только в том случае, когда традиционные поставщики не могут обеспечить необходимые объемы.

При этом для поставщиков СПГ рынок Европы является демпинговым, то есть цены для них здесь слишком низкие, хотя сама по себе перспектива выхода на этот рынок весьма соблазнительна. Но пока получается выгоднее поставлять СПГ в другие страны, в том числе в Южную Америку.

Южной Европе, например, не хватает диверсификации источников. А для того чтобы справиться с этой проблемой, Европа должна продвигать строительство новых инфраструктурных проектов, которые позволят транспортировать газ с севера на юг и с востока на запад. Учитывая постоянный дефицит финансирования и бюджетные проблемы, строительство дополнительных терминалов для СПГ и покупка газа по высоким ценам просто не имеет смысла.

Тем не менее спрос на СПГ в Европе все равно будет расти, поскольку для замены угольной генерации на газовую потребуется дополнительно 70 млрд куб. м газа в год, и часть этого спроса как раз удовлетворит СПГ.

Но, конечно, никакой речи не идет о замене трубопроводного газа на СПГ или «зеленые» источники энергии. Это прекрасно звучит в качестве обещаний и лозунгов, но прагматичные европейцы все чаще делают выбор в пользу экономически эффективных инструментов, а не политизированных и сомнительных перспектив. О том, что СПГ, особенно из США, вот-вот вытеснит российский газ из Европы, мы услышим еще не раз, но в обозримом будущем этого не произойдет.

Источник: vestifinance.ru

glob-news.com

Газовые песни Европы: почему растет доля "Газпрома"

Несмотря на постоянные и неоднократные заявления европейских чиновников об отказе от российского газа, Европа только активнее закупает голубое топливо в России.

Сколько бы Европа не пела песни о значении СПГ для региона, ей не обойтись без российского газа. И наглядное подтверждение слов заместителя председателя правления «Газпрома» Александра Медведева — суровые цифры статистики.

Напомним, что по итогам января-октября 2016 г. поставки в дальнее зарубежье выросли на 10% в годовом выражении. При этом по Германии показатель вырос на 7,5%, в Великобританию «Газпром» поставляет больше на 54,6%, во Францию — на 20,4%, в Австрию — на 27,5%, в Грецию — на 47,3%, в Голландию — на 91,8%, в Данию — на 149,4%, в Польшу — на 16,7%.

«В этом году мы наверняка установим исторический рекорд годовой. Сейчас наши суточные рекорды тоже бьются день за днем. Мы уже работаем по зимнему режиму, и практически все наши контрагенты берут газа больше, не только чем в прошлом году, но и на уровне исторических максимумов их отбора. Это относится ко всем странам Европы, но особенно много берут страны Западной Европы. И это при всем том, что нам продолжают петь песни, что сжиженный природный газ может решить проблему снабжения Европы, при этом свободные мощности регазификационные есть, но почему-то все предпочитают брать российский газ», — заявил зампред правления «Газпрома» Александр Медведев в программе «Мнение» телеканала «Россия 24».

Также он отметил, что из-за температурного фактора ожидается рост поставок в ноябре-декабре.

Несмотря на очевидное улучшение ситуации со спором «Газпрома» и ЕС, российская компания все еще сталкивается с противодействием европейских чиновников. Так, например, разрешение на расширенный доступ к трубопроводу OPAL потребует подписания нового соглашения, так как Еврокомиссия внесла в него изменения в одностороннем порядке. Кроме того, «Газпрому» еще предстоит борьба по некоторым другим проектам в Европе.

При этом Брюссель традиционно рассматривает поставки газа из России с точки зрения политического орудия Москвы. Чиновник и отдельные эксперты привычно обвиняли РФ в ограничении или прекращении поставок газа, называя это стремлением Москвы утвердить свое влияние.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с «Газпромом» отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Рост объем поставок и большая гибкость «Газпром» стремится не просто увеличивать поставки газа в Европы, но и диверсифицировать транзитные маршруты, так как это обеспечивает большую гибкость.

Учитывая падение поставок газа из Северного моря, спрос на российский газ, особенно в Северо-Западной Европе, будет расти. При этом зависимость от Украины как от транзитного государства увеличивает риски как для самого «Газпрома», так и для потребителей Европы.

Поэтому нет ничего удивительного в скорейшем и полном обходе Украины, так как это просто обеспечивает стабильность поставок. Грубо говоря, газопроводы в обход Украины нужны даже без учета политического аспекта.

OPAL, внутренние газопроводы и новые проблемы OPAL соединяет «Северный поток-1», который проходит из России в Германию по дну Балтийского моря, с Чехией, позволяя «Газпрому» поставлять газ клиентам в Центральной и Восточной Европе в обход Украины. До сих про «Газпром» мог использовать только 18 млрд куб. м в год из общей мощности газопровода в 36 млрд куб. м газа. Теперь компания может получить еще 30-40% в ходе аукциона, так как ЕК разрешила российской компании участвовать в торгах, еще 10-20% должны быть предоставлены другим поставщикам, хотя по этому газопроводу поставляется только российский газ.

Теперь перед «Газпромом» стоит задача добиться снятия ограничений с «Северного потока-2», который позволит увеличить экспортный потенциал в Германию до 110 млрд куб. м в год. Брюссель по-прежнему почему-то пытается применить нормы и требования, которые относятся к европейским трубопроводам, к «Северному потоку-1» и «Северному потоку-2», которые проходят по дну моря и не находятся в границах ЕС.

Инфографика

Проект газопровода «Северный поток-2»

Так, например, у трубопроводов, ведущих в Северную Африку или Южную Европу через Средиземное море, нет подобных проблем, хотя разницы между ними нет.

Но вместо того, чтобы признать это, Европейский союз может разработать отдельную нормативную схему, как это произошло с OPAL. Дело в том, что есть газопровод NEL, также являющийся отводом от «Северного потока-1», и к нему у европейского регулятора нет претензий. То есть ситуация с OPAL – это юридический казус, заключающийся в избирательности Брюсселя.

Для «Северного потока-2» нужна дополнительная инфраструктура, включая новые газопроводы, которые позволят распределять газ по европейским клиентам. С одной стороны, в проекте заинтересованы Австрия, Германия и Франция, а вот Чехия, Венгрия и, особенно, Польша, видят в новом газопроводе большие риски для себя, так как они боятся потерять статус транзитных стран.

Польша уже неоднократно вмешивалась в планы «Газпрома» по реализации «Северного потока-2».

Но здесь стоит отметить, что речь идет о внутренней борьбе между европейскими странами. Так, например, новый газопровод из Германии в Италию может пройти через Чехию, а далее через Словакию и Австрию. Кроме того, есть вариант маршрута через Австрию и Швейцарию. Словакия и Польша вообще добиваются отмены любого строительства, так как тогда их газотранспортные системы теряют часть европейских клиентов, а бюджет не получает доходов от транзита.

В 2015 г. Чехия поставила в качестве международного транзита более 40 млрд куб. м, и если покупатели в других странах смогут получать газ по другому трубопроводу, то потери будут возложены на местных потребителей, а это вряд ли им понравится. Поэтому на растущий экспорт «Газпрома» в Восточной Европе смотрят с опаской, хотя, учитывая рост спроса, покупать российский газ все равно придется.

Инфографика

Транзит газа через Украину. Ликвидация труб через Украину

Рост потребления газа в Европе и роль СПГ Потребление газа неуклонно растет в Европе благодаря достаточно низким ценам по сравнению с альтернативами, его экологичности и сокращению использования угля, особенно в Германии, Польши и Чехии.

Согласно прогнозу Eurogas потребление газа в Европе вырастет в 2016 г. на 6%, достигнув 447,1 млрд куб. м.

Сейчас потребление газа растет из-за активного использования в электроэнергетике, промышленности и распространения его применения в транспорте. Так, например, в этом году число автомобилей на газе в Европе вырастет примерно на 9%.

При этом в Италии, Франции, Германии и Нидерландах отмечается рост потребления газа именно в генерации электроэнергии.

Доля «Газпрома» на европейском рынке в прошлом году составила 31% и, судя по всему, продолжит расти. Основным конкурентом традиционно называется сжиженный природный газ.

20 СПГ-терминалов в Евросоюзе были построены, чтобы страны экономического блока могли получать газ из стран от Катара до Тринидад и Тобаго. Это позволило бы снизить зависимость ЕС от поставок трубопроводного газа из России и из Норвегии.

Инфографика

СПГ-терминалы в Европе

Проблема в том, что сжиженный газ обычно дороже трубопроводного, поэтому он пользуется спросом только в том случае, когда традиционные поставщики не могут обеспечить необходимые объемы.

При этом для поставщиков СПГ рынок Европы является демпинговым, то есть цены для них здесь слишком низкие, хотя сама по себе перспектива выхода на этот рынок весьма соблазнительна. Но пока получается выгоднее поставлять СПГ в другие страны, в том числе в Южную Америку.

Южной Европе, например, не хватает диверсификации источников. А для того чтобы справиться с этой проблемой, Европа должна продвигать строительство новых инфраструктурных проектов, которые позволят транспортировать газ с севера на юг и с востока на запад. Учитывая постоянный дефицит финансирования и бюджетные проблемы, строительство дополнительных терминалов для СПГ и покупка газа по высоким ценам просто не имеет смысла.

Тем не менее спрос на СПГ в Европе все равно будет расти, поскольку для замены угольной генерации на газовую потребуется дополнительно 70 млрд куб. м газа в год, и часть этого спроса как раз удовлетворит СПГ.

Но, конечно, никакой речи не идет о замене трубопроводного газа на СПГ или «зеленые» источники энергии. Это прекрасно звучит в качестве обещаний и лозунгов, но прагматичные европейцы все чаще делают выбор в пользу экономически эффективных инструментов, а не политизированных и сомнительных перспектив. О том, что СПГ, особенно из США, вот-вот вытеснит российский газ из Европы, мы услышим еще не раз, но в обозримом будущем этого не произойдет.Источник: vestifinance.ru

zarubezhom.info

Наступление газового гиганта. Почему «Газпром» занял более трети европейского рынка: luckyea77

Как доля «Газпрома» на европейском рынке достигла рекордных 34,7%

«Газпром» в 2017 году нарастил свою долю на рынке Европы с 33% до 34,7%, сообщил заместитель председателя правления компании Александр Медведев на встрече с инвесторами в Нью- Йорке.

«Рыночная доля «Газпрома» продолжает расти. Поставки росли быстрее рынка, доля на рынке Европы в результате увеличилась до рекордных 34,7 процента», — сказал Медведев (цитата по ТАСС). Еще в 2016 году показатель составлял 33,1%. Это рекордный для компании уровень, зарубежные аналитики прогнозируют рост этой доли до 41% к 2035 году.

Объем экспорта «Газпрома» в дальнее зарубежье в 2017 году составил 194,4 млрд кубометров газа — на 8,4% больше, чем в 2016 году.

Рост спроса

Рекорд газового гиганта связан с несколькими факторами, по мнению Алексея Гривача, заместителя директора ФНЭБ по газовым проектам. Из-за увеличения цен на газ и оживления экономики стран Евросоюза растет спрос на газ. «По нашим оценкам, за три года рост спроса составил около 80 млрд кубометров, из которых примерно 30 млрд — рост в 2017 году», — отметил Гривач в разговоре с Forbes. Как пояснил Роман Самсонов, руководитель направления «Газ и Арктика» Энергетического центра бизнес-школы Сколково, практически все ведущие страны — традиционные покупатели — увеличили объемы закупок. Это прежде всего Германия. Прирост в процентом отношении шел даже быстрее роста экспорта.Повлияла на увеличение спроса также более гибкая ценовая и тарифная политика «Газпрома» по отношению к новым проектам, благодаря которым европейские потребители получат значительные выгоды, уверен Самсонов. При этом активно рекламируемый, прежде всего информационным давлением и внешнеполитическими методами, приход больших объемов сжиженного природного газа из США, явно не составил реальной угрозы замещению российского трубопроводного газа в прошлом и, скорее всего, в этом году. «Тем не менее доступные производственные планы США и других производителей СПГ, на фоне ужесточаемого санкционного режима оказывает более существенное влияние на другую важную составляющую газового бизнеса, а именно доступность удобных инвестиционных финансовых ресурсов, а также регуляторную его часть. Ведь изменение торговых и регуляторных принципов могут принципиально влиять на скорость принятия инвестиционных решений и их реализацию, в том числе из-за необходимости преодоления искусственно создаваемых барьеров», — пояснил Роман Самсонов.

Важнейшим фактором стали погодные условия — аномально холодная зима в 2016-2917 годах в Европе и продолжение этого похолодания.

Сокращение добычи

Еще один серьезный фактор — сокращение собственной добычи газа в Евросоюзе. Некогда крупнейший производитель газа в Евросоюзе — Нидерланды — потеряли 40% добычи за три года. В прошлом году они сократили нетто-экспорт в другие страны Европы на 9 млрд кубометров. Из-за продолжения падения добычи на голландском месторождении Гронинген доля внутренней добычи в энергобалансе снизилась на 2%, до 46%. В ближайшие годы добыча на этом месторождении может быть снижена еще на 10 млрд кубометров в год из-за рисков землетрясений, поэтому импорт газа, вероятно, продолжить расти, добавляет Сергей Пигарев, руководитель Asset Management Club НИУ ВШЭ, главный финансовый аналитик нефтяной компании «Мангазея».

«В конкуренции с другими поставщиками трубопроводного газа и СПГ за эту нишу российский газ оказался весьма успешным, что и позволило упрочить позиции на европейском рынке, несмотря на попытки политизации газового сотрудничества и в целом непростую международную обстановку», — заключает Алексей Гривач.

Благоприятная конъюнктура

Ценовая конъюнктура также складывается в пользу «Газпрома». Рост цен на нефть и увеличение потребления газа наряду со снижением объема добычи в Нидерландах привели к значительному повышению цен на европейском рынке. Среднегодовая цена экспортных поставок в 2017 году выросла на 18%, до $197 за тысячу кубометров газа по сравнению с $167 в 2016 году.

В январе 2018 года цена достигла $224 за тысячу кубов. «Увеличение объемов экспорта и повышение цен пришлось как нельзя кстати. В следующие 2 года «Газпрому» предстоит понести значительные капитальные затраты на строительство трубопроводов («Сила Сибири», «Турецкий поток», «Северный поток-2») и строительство Амурского ГПЗ», — рассуждает Пигарев.

Риски и конкуренты

Мощная позиция «Газпрома» заключается в возможности оперативной и гибкой реакции на сложившиеся внешнеполитические условия и обострении конкуренции на Европейском рынке, а также наличие необходимых запасов, считает Роман Самсонов. Но есть и риски — ухудшение ресурсной базы и ее удаление на Ямал.

«В случае же, если «Газпром» сможет и в дальнейшем сохранить запас по себестоимости своего газа, дополнительно получив возможность маневра с помощью различных рыночных механизмов, включая активное поведение своих трейдеров с СПГ собственного производства или партнеров, желаемый рост присутствия в Европе в объеме до 40% возможен и в дальнейшем, тем более в отдельные сезонные периоды», — заключает Роман Самсонов. Однако для реализации подобных амбиций необходимы серьезные инвестиции в современные технологии и транспортные системы, и снижение издержек управления для более эффективного ведения бизнеса.

Кроме того, конкуренты «Газпрома», зачастую выполняющие роль агрегатора на европейском рынке, не имеют ограничений и давления, которое оказывается на «Газпром» и его партнеров, — им доступен весь спектр современных методов торговли и ведения газового бизнеса.

luckyea77.livejournal.com

Газовые песни Европы: почему растет доля "Газпрома"

Несмотря на постоянные и неоднократные заявления европейских чиновников об отказе от российского газа, Европа только активнее закупает голубое топливо в России.

Напомним, что по итогам января-октября 2016 г. поставки в дальнее зарубежье выросли на 10% в годовом выражении. При этом по Германии показатель вырос на 7,5%, в Великобританию "Газпром" поставляет больше на 54,6%, во Францию - на 20,4%, в Австрию - на 27,5%, в Грецию - на 47,3%, в Голландию - на 91,8%, в Данию - на 149,4%, в Польшу - на 16,7%.

"В этом году мы наверняка установим исторический рекорд годовой. Сейчас наши суточные рекорды тоже бьются день за днем. Мы уже работаем по зимнему режиму, и практически все наши контрагенты берут газа больше, не только чем в прошлом году, но и на уровне исторических максимумов их отбора. Это относится ко всем странам Европы, но особенно много берут страны Западной Европы. И это при всем том, что нам продолжают петь песни, что сжиженный природный газ может решить проблему снабжения Европы, при этом свободные мощности регазификационные есть, но почему-то все предпочитают брать российский газ", - заявил зампред правления "Газпрома" Александр Медведев в программе "Мнение" телеканала "Россия 24".

Также он отметил, что из-за температурного фактора ожидается рост поставок в ноябре-декабре.

Несмотря на очевидное улучшение ситуации со спором "Газпрома" и ЕС, российская компания все еще сталкивается с противодействием европейских чиновников. Так, например, разрешение на расширенный доступ к трубопроводу OPAL потребует подписания нового соглашения, так как Еврокомиссия внесла в него изменения в одностороннем порядке. Кроме того, "Газпрому" еще предстоит борьба по некоторым другим проектам в Европе.

При этом Брюссель традиционно рассматривает поставки газа из России с точки зрения политического орудия Москвы. Чиновник и отдельные эксперты привычно обвиняли РФ в ограничении или прекращении поставок газа, называя это стремлением Москвы утвердить свое влияние.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с "Газпромом" отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Аналитическая компания Stratfor пишет, что сейчас желание ЕС найти общий язык с "Газпромом" отражает изменение приоритетов компании в Европе. В частности, отмечается перевод контрактов на спотовые цены, то есть привязки к ценам на нефть, а также проведение аукционов по продаже природного газа.

Рост объем поставок и большая гибкость "Газпром" стремится не просто увеличивать поставки газа в Европы, но и диверсифицировать транзитные маршруты, так как это обеспечивает большую гибкость.

Учитывая падение поставок газа из Северного моря, спрос на российский газ, особенно в Северо-Западной Европе, будет расти. При этом зависимость от Украины как от транзитного государства увеличивает риски как для самого "Газпрома", так и для потребителей Европы.

Поэтому нет ничего удивительного в скорейшем и полном обходе Украины, так как это просто обеспечивает стабильность поставок. Грубо говоря, газопроводы в обход Украины нужны даже без учета политического аспекта.

OPAL, внутренние газопроводы и новые проблемы OPAL соединяет "Северный поток-1", который проходит из России в Германию по дну Балтийского моря, с Чехией, позволяя "Газпрому" поставлять газ клиентам в Центральной и Восточной Европе в обход Украины. До сих про "Газпром" мог использовать только 18 млрд куб. м в год из общей мощности газопровода в 36 млрд куб. м газа. Теперь компания может получить еще 30-40% в ходе аукциона, так как ЕК разрешила российской компании участвовать в торгах, еще 10-20% должны быть предоставлены другим поставщикам, хотя по этому газопроводу поставляется только российский газ.

Теперь перед "Газпромом" стоит задача добиться снятия ограничений с "Северного потока-2", который позволит увеличить экспортный потенциал в Германию до 110 млрд куб. м в год. Брюссель по-прежнему почему-то пытается применить нормы и требования, которые относятся к европейским трубопроводам, к "Северному потоку-1" и "Северному потоку-2", которые проходят по дну моря и не находятся в границах ЕС.

Инфографика  Проект газопровода "Северный поток-2" Так, например, у трубопроводов, ведущих в Северную Африку или Южную Европу через Средиземное море, нет подобных проблем, хотя разницы между ними нет.

Проект газопровода "Северный поток-2" Так, например, у трубопроводов, ведущих в Северную Африку или Южную Европу через Средиземное море, нет подобных проблем, хотя разницы между ними нет.

Но вместо того, чтобы признать это, Европейский союз может разработать отдельную нормативную схему, как это произошло с OPAL. Дело в том, что есть газопровод NEL, также являющийся отводом от "Северного потока-1", и к нему у европейского регулятора нет претензий. То есть ситуация с OPAL – это юридический казус, заключающийся в избирательности Брюсселя.

Для "Северного потока-2" нужна дополнительная инфраструктура, включая новые газопроводы, которые позволят распределять газ по европейским клиентам. С одной стороны, в проекте заинтересованы Австрия, Германия и Франция, а вот Чехия, Венгрия и, особенно, Польша, видят в новом газопроводе большие риски для себя, так как они боятся потерять статус транзитных стран.

Польша уже неоднократно вмешивалась в планы "Газпрома" по реализации "Северного потока-2".

Но здесь стоит отметить, что речь идет о внутренней борьбе между европейскими странами. Так, например, новый газопровод из Германии в Италию может пройти через Чехию, а далее через Словакию и Австрию. Кроме того, есть вариант маршрута через Австрию и Швейцарию. Словакия и Польша вообще добиваются отмены любого строительства, так как тогда их газотранспортные системы теряют часть европейских клиентов, а бюджет не получает доходов от транзита.

В 2015 г. Чехия поставила в качестве международного транзита более 40 млрд куб. м, и если покупатели в других странах смогут получать газ по другому трубопроводу, то потери будут возложены на местных потребителей, а это вряд ли им понравится. Поэтому на растущий экспорт "Газпрома" в Восточной Европе смотрят с опаской, хотя, учитывая рост спроса, покупать российский газ все равно придется.

Инфографика  Транзит газа через Украину. Ликвидация труб через Украину Рост потребления газа в Европе и роль СПГ Потребление газа неуклонно растет в Европе благодаря достаточно низким ценам по сравнению с альтернативами, его экологичности и сокращению использования угля, особенно в Германии, Польши и Чехии.

Транзит газа через Украину. Ликвидация труб через Украину Рост потребления газа в Европе и роль СПГ Потребление газа неуклонно растет в Европе благодаря достаточно низким ценам по сравнению с альтернативами, его экологичности и сокращению использования угля, особенно в Германии, Польши и Чехии.

Согласно прогнозу Eurogas потребление газа в Европе вырастет в 2016 г. на 6%, достигнув 447,1 млрд куб. м.

Сейчас потребление газа растет из-за активного использования в электроэнергетике, промышленности и распространения его применения в транспорте. Так, например, в этом году число автомобилей на газе в Европе вырастет примерно на 9%.

При этом в Италии, Франции, Германии и Нидерландах отмечается рост потребления газа именно в генерации электроэнергии.

Доля "Газпрома" на европейском рынке в прошлом году составила 31% и, судя по всему, продолжит расти. Основным конкурентом традиционно называется сжиженный природный газ.

20 СПГ-терминалов в Евросоюзе были построены, чтобы страны экономического блока могли получать газ из стран от Катара до Тринидад и Тобаго. Это позволило бы снизить зависимость ЕС от поставок трубопроводного газа из России и из Норвегии.

Инфографика  СПГ-терминалы в Европе Проблема в том, что сжиженный газ обычно дороже трубопроводного, поэтому он пользуется спросом только в том случае, когда традиционные поставщики не могут обеспечить необходимые объемы.

СПГ-терминалы в Европе Проблема в том, что сжиженный газ обычно дороже трубопроводного, поэтому он пользуется спросом только в том случае, когда традиционные поставщики не могут обеспечить необходимые объемы.

При этом для поставщиков СПГ рынок Европы является демпинговым, то есть цены для них здесь слишком низкие, хотя сама по себе перспектива выхода на этот рынок весьма соблазнительна. Но пока получается выгоднее поставлять СПГ в другие страны, в том числе в Южную Америку.

Южной Европе, например, не хватает диверсификации источников. А для того чтобы справиться с этой проблемой, Европа должна продвигать строительство новых инфраструктурных проектов, которые позволят транспортировать газ с севера на юг и с востока на запад. Учитывая постоянный дефицит финансирования и бюджетные проблемы, строительство дополнительных терминалов для СПГ и покупка газа по высоким ценам просто не имеет смысла.

Тем не менее спрос на СПГ в Европе все равно будет расти, поскольку для замены угольной генерации на газовую потребуется дополнительно 70 млрд куб. м газа в год, и часть этого спроса как раз удовлетворит СПГ.

Но, конечно, никакой речи не идет о замене трубопроводного газа на СПГ или "зеленые" источники энергии. Это прекрасно звучит в качестве обещаний и лозунгов, но прагматичные европейцы все чаще делают выбор в пользу экономически эффективных инструментов, а не политизированных и сомнительных перспектив. О том, что СПГ, особенно из США, вот-вот вытеснит российский газ из Европы, мы услышим еще не раз, но в обозримом будущем этого не произойдет.

investfuture.ru

Наступление газового гиганта. Почему «Газпром» занял более трети европейского рынка

«Рыночная доля «Газпрома» продолжает расти. Поставки росли быстрее рынка, доля на рынке Европы в результате увеличилась до рекордных 34,7 процента», — сказал Медведев (цитата по ТАСС). Еще в 2016 году показатель составлял 33,1%. Это рекордный для компании уровень, зарубежные аналитики прогнозируют рост этой доли до 41% к 2035 году.

Объем экспорта «Газпрома» в дальнее зарубежье в 2017 году составил 194,4 млрд кубометров газа — на 8,4% больше, чем в 2016 году.

Рост спроса

Рекорд газового гиганта связан с несколькими факторами, по мнению Алексея Гривача, заместителя директора ФНЭБ по газовым проектам. Из-за увеличения цен на газ и оживления экономики стран Евросоюза растет спрос на газ. «По нашим оценкам, за три года рост спроса составил около 80 млрд кубометров, из которых примерно 30 млрд — рост в 2017 году», — отметил Гривач в разговоре с Forbes. Как пояснил Роман Самсонов, руководитель направления «Газ и Арктика» Энергетического центра бизнес-школы Сколково, практически все ведущие страны — традиционные покупатели — увеличили объемы закупок. Это прежде всего Германия. Прирост в процентом отношении шел даже быстрее роста экспорта.

Повлияла на увеличение спроса также более гибкая ценовая и тарифная политика «Газпрома» по отношению к новым проектам, благодаря которым европейские потребители получат значительные выгоды, уверен Самсонов. При этом активно рекламируемый, прежде всего информационным давлением и внешнеполитическими методами, приход больших объемов сжиженного природного газа из США, явно не составил реальной угрозы замещению российского трубопроводного газа в прошлом и, скорее всего, в этом году. «Тем не менее доступные производственные планы США и других производителей СПГ, на фоне ужесточаемого санкционного режима оказывает более существенное влияние на другую важную составляющую газового бизнеса, а именно доступность удобных инвестиционных финансовых ресурсов, а также регуляторную его часть. Ведь изменение торговых и регуляторных принципов могут принципиально влиять на скорость принятия инвестиционных решений и их реализацию, в том числе из-за необходимости преодоления искусственно создаваемых барьеров», — пояснил Роман Самсонов.

Важнейшим фактором стали погодные условия — аномально холодная зима в 2016-2917 годах в Европе и продолжение этого похолодания.

Сокращение добычи

Еще один серьезный фактор — сокращение собственной добычи газа в Евросоюзе. Некогда крупнейший производитель газа в Евросоюзе — Нидерланды — потеряли 40% добычи за три года. В прошлом году они сократили нетто-экспорт в другие страны Европы на 9 млрд кубометров. Из-за продолжения падения добычи на голландском месторождении Гронинген доля внутренней добычи в энергобалансе снизилась на 2%, до 46%. В ближайшие годы добыча на этом месторождении может быть снижена еще на 10 млрд кубометров в год из-за рисков землетрясений, поэтому импорт газа, вероятно, продолжить расти, добавляет Сергей Пигарев, руководитель Asset Management Club НИУ ВШЭ, главный финансовый аналитик нефтяной компании «Мангазея».

«В конкуренции с другими поставщиками трубопроводного газа и СПГ за эту нишу российский газ оказался весьма успешным, что и позволило упрочить позиции на европейском рынке, несмотря на попытки политизации газового сотрудничества и в целом непростую международную обстановку», — заключает Алексей Гривач.

Благоприятная конъюнктура

Ценовая конъюнктура также складывается в пользу «Газпрома». Рост цен на нефть и увеличение потребления газа наряду со снижением объема добычи в Нидерландах привели к значительному повышению цен на европейском рынке. Среднегодовая цена экспортных поставок в 2017 году выросла на 18%, до $197 за тысячу кубометров газа по сравнению с $167 в 2016 году.

В январе 2018 года цена достигла $224 за тысячу кубов. «Увеличение объемов экспорта и повышение цен пришлось как нельзя кстати. В следующие 2 года «Газпрому» предстоит понести значительные капитальные затраты на строительство трубопроводов («Сила Сибири», «Турецкий поток», «Северный поток-2») и строительство Амурского ГПЗ», — рассуждает Пигарев.

Риски и конкуренты

Мощная позиция «Газпрома» заключается в возможности оперативной и гибкой реакции на сложившиеся внешнеполитические условия и обострении конкуренции на Европейском рынке, а также наличие необходимых запасов, считает Роман Самсонов. Но есть и риски — ухудшение ресурсной базы и ее удаление на Ямал.

«В случае же, если «Газпром» сможет и в дальнейшем сохранить запас по себестоимости своего газа, дополнительно получив возможность маневра с помощью различных рыночных механизмов, включая активное поведение своих трейдеров с СПГ собственного производства или партнеров, желаемый рост присутствия в Европе в объеме до 40% возможен и в дальнейшем, тем более в отдельные сезонные периоды», — заключает Роман Самсонов. Однако для реализации подобных амбиций необходимы серьезные инвестиции в современные технологии и транспортные системы, и снижение издержек управления для более эффективного ведения бизнеса.

Кроме того, конкуренты «Газпрома», зачастую выполняющие роль агрегатора на европейском рынке, не имеют ограничений и давления, которое оказывается на «Газпром» и его партнеров, — им доступен весь спектр современных методов торговли и ведения газового бизнеса.

allpetro.ru