«Газпром нефть» и Сбербанк подписали меморандум о намерениях. Сбербанк газпром

«Газпром нефть» и Сбербанк подписали меморандум о намерениях

ПАО Сбербанк — крупнейший банк в России и один из ведущих глобальных финансовых институтов. На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Учредителем и основным акционером ПАО Сбербанк является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими 50% акций Банка владеют российские и международные инвесторы. Услугами Сбербанка пользуется более 145 млн клиентов в 21 стране мира. Банк располагает самой обширной филиальной сетью в России: около 15 тысяч точек обслуживания. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае, Турции и других странах.

Генеральная лицензия Банка России на осуществление банковских операций 1481.

Официальные сайты Банка — www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

«Газпром нефть» — вертикально-интегрированная нефтяная компания. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и сбыт нефтепродуктов. В структуру «Газпром нефти» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья.

По объему доказанных и вероятных запасов углеводородов — 2,78 млрд. тонн нефтяного эквивалента по международным стандартам SPE-PRMS — «Газпром нефть» входит в число 20 крупнейших нефтегазовых компаний мира. По объему добычи и переработки нефти «Газпром нефть» входит в тройку крупнейших компаний России. В 2017 году компания добыла 89,75 млн т н.э., объем переработки составил 40,1 млн тонн.

Продукция «Газпром нефти» экспортируется более чем в 50 стран мира и реализуется на всей территории РФ и за рубежом. Сеть АЗС компании насчитывает более 1850 станций в России, странах СНГ и Европы.

Автор отчета Sberbank CIB о «Газпроме» ответил Грефу на критику :: Бизнес :: РБК

Аналитик, подготовивший доклад о бенефициарах строительства экспортных трубопроводов и впоследствии покинувший Sberbank CIB, заявил, что провел кропотливую работу. Накануне Греф назвал доклад «безответственностью или провокацией»

Дилинговый центр Сбербанка (Фото: Владислав Шатило / РБК)

Александр Фэк, работавший аналитиком в Sberbank CIB, заявил, что подготовленный им отчет о «Газпроме» и о выгодополучателях компании был подготовлен профессионально. На подготовку доклада, по словам Фэка, ушел месяц работы, целью анализа было спрогнозировать параметры будущей инвестпрограммы компании, об этом говорится в письме Фэка, которое он направил в РБК. Ранее аналогичное письмо поступило в газету «Ведомости».

Аналитик не согласен с мнением своего бывшего руководства об этом отчете, говорится в материале, и назвал подготовленный документ «последовательным», а изложенные в нем аргументы — «логичными». «Отчет стал результатом кропотливо сделанной работы, занявшей около месяца (в основном время ушло на построение финансовых моделей отдельных частей и проектов «Газпрома»). Целью являлся прогноз будущей инвестиционной программы компании», — говорится в письме Фэка.

В мае аналитик вместе со своей коллегой Анной Котельниковой подготовил отчет о российских нефтегазовых компаниях. Авторы заключили, что основные выгоды от трех газопроводных проектов «Газпрома» — «Турецкого потока», «Северного потока-2» и «Силы Сибири» — получили подрядчики строительства, а не акционеры компании. Капиталовложения в такие проекты низкорентабельные, говорилось в отчете. «Решения «Газпрома» становятся абсолютно понятными, если предположить, что компания управляется в интересах своих подрядчиков, а не для получения коммерческой выгоды», — заключали авторы. Среди подрядчиков строительства — «Стройгазмонтаж» Аркадия Ротенберга и «Стройтранснефтегаз», в котором 50% принадлежат Геннадию Тимченко и его семье (об этом он рассказал РБК в феврале 2017 года). 24 мая Тимченко заявил, комментируя историю с отчетом Фэка и Котельниковой, что не имеет отношения к «Стройтранснефтегазу».

Фэк 22 мая рассказал РБК, что из-за этого отчета его уволили из компании. На следующий день стало известно, что Sberbank CIB также покидает Александр Кудрин — он возглавлял аналитическое отделение, в котором работал Фэк.

Герман Греф, комментируя ситуацию, сказал, что Фэк дезинформировал рынок и использовал неподтвержденные данные. «Что это — безответственность или сознательная провокация, я не могу сказать», — добавил Греф. Глава Сбербанка подчеркнул, что отчет не соответствовал внутренним регламентам компании и этическим нормам.

www.rbc.ru

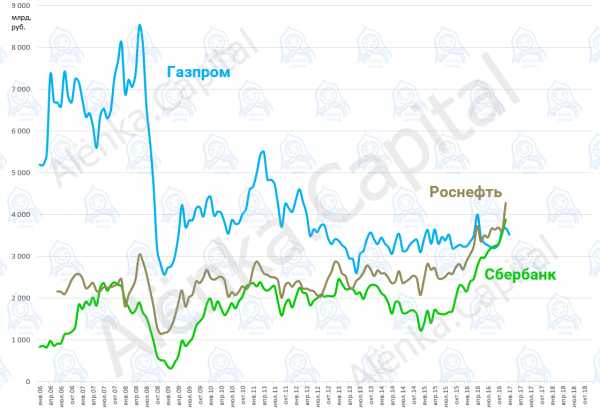

Сбербанк vs Газпром

Сравнение двух гигантов фондового рынка.

Сравнение двух гигантов фондового рынка.

Сначала капитализация. Для сравнения еще Роснефть, которая закрепилась на первом месте.

Теперь прибыли. Беру прогнозное консервативное значение за 2016.

По моему скромному мнению в 2017 у обеих компаний прибыли подрастут.

Очень важно, что прибыль Газпрома выше примерно в 2 раза.

То есть одна курица стоит дороже, но яйца несет в два раза хуже (за последние три года соотношение 1,9:1)

Какую курицу выбираете?

Может дивиденды лучше у той что подороже?

При расчете дивдоходности беру цену акции на последний торговый день года предшествующего выплате.

Видно, что даже при консервативной оценке дивидендов по минимуму, у Газпрома дивдоходность лучше.

На самом деле из этих расчетов можно сделать два противоположных вывода.

- Для стоимостного инвестора вывод очевиден, надо брать Газпром.

- Инвесторы любят прозрачные компании и рынок дает им премию, а неэффективные торгуются с дисконтом.

Не хочется думать, что только замена надоевшего Миллера, на Грефа или его аналога, способна сдвинуть вверх акции Газпрома.

alenka.capital

способы, необходимые документы физическому лицу

Газпром ― это крупнейшая российская корпорация в газо- и нефтедобывающей отрасли. С этой точки зрения, покупка акций данной компании является не только престижным, но экономически выгодным занятием. Для тех, кто решил купить акции Газпрома в Сбербанке, предусмотрены наиболее привлекательные и удобные условия.

Способы покупки акций Газпрома

Приобретение ценных бумаг Газпрома позволит получать стабильную дополнительную прибыль как физическим, так и юридическим лицам.

На сегодняшний день существует несколько способов совершения такой покупки:

- Выкуп акций у частного лица с возможностью воспользоваться аккредитивом. После совершения такой сделки новый владелец акций обязательно должен утвердить свое право собственности в действующем профильном Реестре.

- Покупка напрямую у корпорации Газпром без дополнительных комиссий и взносов. Однако следует иметь в виду, что данный метод подходит только для приобретения больших объемов акций.

- Сотрудничество с брокерскими компаниями, которые берут на себя все действия связанные с документооборотом и игрой на разнице в цене. Минусом данного способа обычно является наличие дополнительных комиссий и высокая стоимость профессиональных брокерских услуг.

Решив купить акции Газпрома через Сбербанк, клиент получает неоспоримые преимущества, особенно в том случае, если у него не было опыта в брокерской сфере.

Преимущества покупки акций в Сбербанке

В настоящее время купить акции Газпрома в Сбербанке ― это наиболее удобный, доступный и перспективный способ получения высокой прибыли.

В данном случае клиентам предоставляется высокопрофессиональное обслуживание по доступной стоимости. Кроме того, банк в полной мере осуществляет управление клиентскими активами. При осуществлении сделок могут быть использованы три вида рынков ― срочный, фондовый, а также внебиржевой.

В Сбербанке покупка акций Газпрома предполагает ряд важных преимуществ и возможностей для клиента:

- удобное приобретение и продажа ценных бумаг;

- быстрота процесса оформления ― обычно не дольше двух-трех дней;

- создание индивидуального портфеля;

- возможность дистанционного управления и контроля.

Как купить: последовательность действий

Для того чтобы выгодно купить акции Газпрома физическому лицу в Сбербанке, необходимо, в первую очередь, выяснить их стоимость. Цена акций может зависеть от нескольких факторов, имеющих государственное и мировое экономическое значение.

Воспользовавшись услугами грамотных аналитиков, можно выбрать удачный момент, когда стоимость акций будет наиболее выгодной.

Для этого необходимо:

- Выбрать момент, когда котировки акций будут максимально выгодными.

- Посетить ближайший банковский филиал, предоставить гражданский паспорт для удостоверения личности и подать заявление на открытие счета для осуществления сделки.

- Определить количество ценных бумаг, допустимое для покупки. Важно учитывать, что при наличии более 2 процентов акций Газпрома клиент получит право посещать плановые акционерские заседания. В то же время, чтобы правильно рассчитать свои возможности, следует проконсультироваться с грамотными специалистами относительно оптимального количества приобретаемых акций.

- Выполнить оплату обязательной комиссии, размер которой составляет приблизительно 0,5% от потраченной суммы.

- Подобрать для себя наиболее предпочтительный вариант хранения приобретенных ценных бумаг. В этих целях, для максимальной надежности, можно воспользоваться специальным депозитарием, принадлежащим банку.

Своим клиентам Сбербанк продает акции Газпрома на наиболее удобных условиях, а также предоставляет возможности для управления индивидуальным портфелем в дистанционном режиме. Ознакомиться с актуальной ценой акций можно, поинтересовавшись у банковских специалистов, либо посетив официальный сайт Фондовой биржи ММВБ moex.ru.

Удобное управление портфелем в онлайн-режиме

>

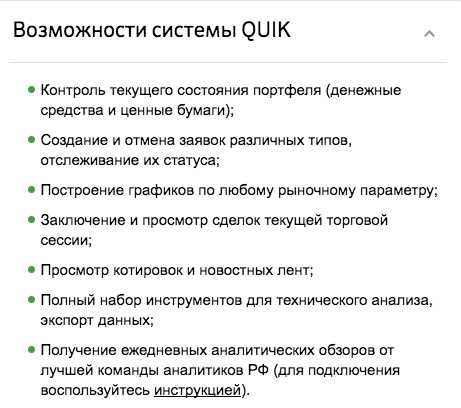

Владельцам акций Газпрома, приобретенным в Сбербанке, предоставляется удобная возможность управления своим портфелем в дистанционном режиме. Для этого необходимо предварительно зарегистрироваться в системе QUIK, дистрибутив которой можно скачать с официального банковского сайта. После этого клиенту станет доступна ценная информация относительно:

- актуальных котировок для текущего дня и заявках участников;

- динамике цен, которая позволит выбрать наилучший момент для приобретения интересующих акций;

- текущего баланса денежных средств, а также истории операций, проводимых с ценными бумагами Газпрома;

- сделок и поручений для текущих суток;

- общей стоимости индивидуального портфеля, максимальных и минимальных уровней маржи, а также размера непокрытой позиции.

Помимо этого, данная система позволяет регулярно получать самые свежие новости от Interfax и Reuters.

Покупка акций корпорации Газпром в Сбербанке позволяет избежать целого ряда трудностей и рисков. Чтобы совершить такое приобретение, следует посетить отделение банка, предоставить паспорт и подать соответствующее заявление. Для максимально удобного дистанционного управления портфелем акций, банк предлагает уникальную систему QUIK.

>mybankpro.ru

Сбербанк предупреждает «Газпром» | KM.RU

По неподтвержденным данным, главный экономист Сбербанка Ксения Юдаева получала предложение войти в состав нового правительства Дмитрия Медведева, но отказалась

Вместо этого она опять представила серьезный доклад о перспективах российской экономики в связи с некоторыми трендами, очевидными ей, но незаметными для ряда других членов кабмина, будь он старый или новый. На этот раз Юдаева посчитала, что «Газпром» уже в 2016 году потеряет значительную долю европейского рынка из-за того, что начнутся поставки на континент сланцевого газа из США.

Ксения Юдаева, кстати, не одинока в своих оценках ситуации. КМ.RU писал недавно об исследовании экономистов CitiGroup, которые привели доказательства того, что на сегодняшний день «Сланцевая революция» в США победила — себестоимость добычи падает и будет падать. Аналитики CitiGroup предупреждали, что это может привести к серьезному изменению сложившегося мирового порядка, и это не станет хорошей новостью для России, которая планирует свое развитие на десятки лет на основании данных, которые уже теперь устарели.

Теперь уже наши аналитики во главе с Ксенией Юдаевой конкретно просчитали риски для «Газпрома» и страны от «сланцевой заразы». Они отмечают в своем исследовании, что уже на сегодняшний день из-за переизбытка сланцевого газа в США всё «голубое топливо», которое прежде ввозилось туда, перенаправлено в Европу и сбивает газпромовские цены.

Добавим, что хоть «Газпром» и настаивает на необходимости соблюдения своими клиентами заключенных долгосрочных контрактов, но все-таки цены снижает. Дело в том, что на определенном этапе потребителям становится выгоднее заплатить «Газпрому» разовую неустойку, чем продолжать регулярно переплачивать за газ вдвое-вчетверо против спотовых цен.

Далее Юдаева описывает такой возможный сценарий развития событий.

Американцы, которые сейчас не имеют портовой инфраструктуры для организации массовых поставок сжиженного газа в Европу, строят новые терминалы. Добавим – они в самом деле их строят. Затем, когда порты реконструированы, американцы начинают продажи своего газа по всему миру, в том числе и в ЕС. Соответственно начинает расти европейский спотовый рынок. Конечно, потребителям газа тогда становится еще обиднее платить «Газпрому» раза в четыре дороже за товар, который можно купить на соседней улице. Конечно, без российского газа все равно Европа в ближайшие годы не обойдется. Но тогда, делают вывод Юдаева и ее коллеги, потребители начнут все более настойчиво требовать у «Газпрома» новую контрактную систему с ценами, привязанными уже к спотовому рынку, а не «фиксированными» и привязанными к нефти, как сейчас.

При этом очевидно, что не только Польша, но какие-то другие страны начнут добывать сланцевый газ у себя дома. Добавим к исследованию Юдаевой то, что крупнейшие запасы сланцевого газа есть в районе Питера и в строну Прибалтики. У нас до сих пор считается, что этот газ добывать невыгодно, мол, неэкологично, и его себестоимость слишком высока, при этом добыча на каждой скважине падает со временем «по гиперболе» и так далее. Но вот эстонцы или латыши могут не поверить и заняться неприятным для «Газпрома» делом.

Далее у аналитиков Сбера следуют расчеты того, как «Газпром» будет вынужден и цену сбивать, и мириться с потерей части европейского рынка.

Спор по разумности или неразумности добычи газа из сланцев идет уже 10 лет. В нем на словах побеждают противники такой добычи. В общем, с ними и американские бурильщики не спорят – ученым, говорят они, виднее, а мы просто бурим и деньги зарабатываем. Но вот на одиннадцатом году спора есть и конкретные цифры и факты, по которым можно судить о том, кто же на самом деле прав, а кто просто более красноречив и образован. И Ксения Юдаева приводит эти цифры и факты.

Во-первых, за 10 лет доля «сланцев» в добыче газа выросла с нуля до 29% в 2010 году. Во-вторых, к сегодняшнему дню Америка отказалась от импорта и замкнулась в себе со своим растущим рынком сланцевого газа. «Появился единый рынок сжиженного газа всего Восточного полушария. Два полушария и цены в них пока никак не связаны между собой», и это еще спасает «Газпром». В-третьих, уже в 2010 году на торговлю сжиженным газом пришлось 30% всего мирового рынка газа. Ее объемы выросли на 22,6%. А поставки газа через трубопроводы проигрывают сжиженному газу. В 2010 году они выросли всего на 5,4%, в основном из-за увеличения поставок газа из России в Европу. В-четвертых, в Америке цены на газ за несколько лет снизились на 80%.

Отметим, что как раз снижение цен на газ называлось «Газпромом» как одна из очевидных причин того, что «сланцевики» проиграют и разорятся. Но аналитики Сбербанка констатируют, что «американские производители сланцевого газа спокойно пережили падение оптовых цен ниже себестоимости добычи… Бурение новых скважин взамен выбывших продолжается… рынок постепенно меняется, растет спрос на газ: на него переходит транспорт, готовится инфраструктура под экспортные поставки». Кроме того, хотя многие добывающие компании пошли на сокращение добычи газа, «однако снижение цен не повлияло на рентабельность добычи. В США на большинстве скважин вместе с газом добывают и конденсат - сырье для производство пластика, - его стоимость привязана к ценам на нефть… Многие компании переходят с добычи газа на добычу нефти и конденсата с помощью тех же технологий… Газ они получают «попутно» - для нефтяной добычи он составляет 30-50% дебита».

К. Юдаева отмечает еще одно обстоятельство, которое для наших производителей вообще до сих пор экзотика: многие американские компании загодя купили страховки от падения цен на газ, что помогает им пережить тяжелые времена.

Макроэкономисты Сбербанка считают, что в 2016 году США и Канада смогут начать экспортировать газ на внешние рынки. Именно к этому времени в Северной Америке построят мощности для сжижения и экспорта газа (еще недавно об этом просто не думали, строили терминалы, рассчитанные на импорт газа).

По сведениям Сбера, первые терминалы для экспорта газа откроются в США и Канаде в 2015 году. Канада планирует экспортировать газ в Японию и Юго-Восточную Азию. Для этого на побережье Тихого океана будут построены терминалы, рассчитанные на экспорт 40 млрд куб. м в год. Юдаева отмечает, что «в США обсуждают и более крупные проекты - терминалы, рассчитанные на экспорт 100 млрд куб. м в год… пока реальные работы начались лишь по строительству небольшого терминала мощностью 20 млрд куб. м в год».

Приводят аналитики и расчеты «Газпрома» по рентабельности поставок газа из Северной Америки в Европу и Японию. По газпромовской оценке, разница между ценой газа в США и на других рынках должна составлять 120-150 долларов за тыс. куб. м: при такой цене поставки газа в Европу и Азию станут рентабельными. Кстати, о чем КМ.RU писал недавно, чтобы начать экспорт из Мексиканского залива в Европу, разница должна составлять 130 долларов за тыс. куб. м, для экспорта в Азию - 200 долларов за тыс. куб. м. Уже сейчас разница выше двухсот долларов, но она сократится. По мнению Сбера, из-за снижения добычи в США. По мнению других экспертов, просто потому, что начало экспорта и снимет перепроизводство газа в США.

Но по всем сценариям - от Сбербанка, от CitiGroup, от независимых аналитиков, - выходит, что после 2016 года США «превратится в экспортера природного газа, а Канада - в крупного игрока на международном рынке». Еще радостный прогноз от Сбера для «Газпрома»: «Китай также начнет добычу сланцевого газа… Для Европы освободится еще большие объемы СПГ».

В итоге цены на газ в США опять начнут расти, что стимулирует и увеличение добычи, так сказать, «сланцевой головной боли» для «Газпрома». У «Газпрома» теперь многие надежды связаны с американским Агентством по охране окружающей среды. В конце этого года агентство обещает опубликовать предварительный доклад о степени вреда сланцевой добычи.

Окончательный доклад ожидается в 2014 году. По этому поводу аналитики Сбербанка уверены, что «в Америке доклад приведет к ужесточению регулирования отрасли, но не к ее закрытию».

www.km.ru