«Роснефть» получила высший уровень рейтинга кредитоспособности по национальной шкале. Роснефть рейтинг акра

о чем говорит рейтинг банка «Открытие» от АКРА :: Финансы :: РБК

Решение АКРА вынести «Открытию» беспрецедентно низкий рейтинг ставит два интересных вопроса. Во-первых, насколько принципиальным будет агентство при оценке других банков. Во-вторых, насколько последователен будет ЦБ в отношении банков с низким российским рейтингом

Сообщение российского рейтингового агентства АКРА для многих, на мой взгляд, прозвучало как гром среди ясного неба. Рейтинг банка «Открытие» установлен на таком низком уровне, что банк теряет возможность привлекать бюджетные и пенсионные деньги, а ЦБ больше не станет принимать его облигации в качестве залога. Ну не для того же создавалось национальное рейтинговое агентство, чтобы «кошмарить» российские банки? Навскидку я не могу припомнить ситуации, когда кто-либо из западных агентств так «унижал» российские банки (не считая ситуаций во время банковских кризисов). Но оставим в стороне все упреки и подозрения и попробуем спокойно разобраться со случившимся.

Происхождение рисков

Сразу оговорюсь, я точно не хочу анализировать индивидуальные проблемы банка «Открытие», для этого у меня нет полного доступа к необходимой информации, да и времени, честно говоря, на это жалко. Банк «Открытие» находится в весьма специфической стадии развития, когда он интенсивно растет за счет поглощений других банков, а также активно участвует в финансировании экспансии одноименной финансовой группы. Требовать от такого банка, чтобы он не брал на себя повышенных рисков, просто нелепо; это неизбежно при реализации такой стратегии. Кроме того, не надо забывать, что в последние годы банк «Открытие» стал широко известным благодаря своему участию в двух крупных сделках: в декабре 2014-го он, возможно, помогал «Роснефти» в получении ресурсов Банка России, без которых, на мой взгляд, нефтяной компании было бы затруднительно пройти пик погашения внешних долгов (официально банк признавал, что привлекал средства для финансирования крупнейших российских компаний, для которых закрылись внешние рынки капитала. — РБК).

Чуть позднее банк «Открытие» скупил три четверти выпуска (около 1 трлн руб.) российских еврооблигаций с погашением в 2030 году, профинансировав свои покупки за счет валютных кредитов Банка России. Обе операции говорят нам о том, что у банка могут быть доброжелатели, способные помочь ему в тяжелые времена.

Сравнение рейтингов

Для меня лично решение АКРА интересно двумя аспектами. Во-первых, насколько принципиальной и последовательной будет являться позиция агентства в части оценки банковских организаций? С уважением отношусь к руководителям и сотрудникам этой организации, готов априори поверить в то, что для них профессиональная репутация много значит, но… Давайте возьмем и сравним то, что пишет АКРА про банк «Открытие» и, например, про Россельхозбанк и какие рейтинги оно им присваивает.

«Открытие», рейтинг ВВВ-

«Достаточность капитала банка оценивается как адекватная. Банк «ФК Открытие» поддерживает запас прочности по достаточности капитала первого уровня (Tier-1 по МСФО составлял 12,3% по итогам 2016 года)... Согласно стресс-тесту АКРА, капитал банка способен абсорбировать существенный рост стоимости риска без нарушения регуляторных нормативов достаточности. При этом собственная способность банка к генерации нового капитала остается достаточно слабой (24 б.п. в среднем за 2014–2016 годы)».

Россельхозбанк, рейтинг АА

«Достаточность капитала РСХБ находится на низком уровне, что выражается в показателе капитала первого уровня (согласно базельским стандартам) в 6,5% по итогам 2016 года по сравнению с 7,7% в 2015 году и 9,9% в 2014 году. Снижение показателей достаточности капитала, рассчитываемого согласно требованиям МСФО, обусловлено существенными убытками банка, понесенными в течение последних трех лет вследствие снижения чистой процентной маржи и необходимости формирования значительных резервов под проблемные кредиты. По оценке АКРА, коэффициент усредненной генерации капитала за счет прибыли (КУГК) за период с 2012 по 2016 год составил -168 б.п.».

Качество активов

«Открытие», рейтинг ВВВ-

«Оценка риск-профиля банка принимает во внимание слабые показатели качества кредитного портфеля: уровень задолженности, просроченной на 90+ дней, по итогам 2016 года (согласно отчетности банка по МСФО) составил 15,0% общего кредитного портфеля, рассчитанного без учета сделок РЕПО, или 7,5% с их учетом. Общий объем кредитов с признаками обесценения, квалифицируемых банком как сомнительные и нестандартные, составлял 20% общего кредитного портфеля, рассчитанного без учета сделок РЕПО, или 10% с их учетом».

Россельхозбанк, рейтинг АА

«Риск-профиль РСХБ отражает значительный уровень проблемных кредитов на балансе банка: согласно его отчетности по МСФО, 20,5% совокупного кредитного портфеля на 01.01.2017 приходилось на просроченные и/или обесцененные ссуды, включая ссуды, находившиеся под наблюдением (watch list). Указанный уровень проблемных кредитов значительно выше, чем у сопоставимых российских банков, включая банки с госучастием».

Скажите честно, прочитав это, вы можете объяснить столь существенную разницу в рейтингах при том, что, на мой взгляд, устойчивость «Открытия» выше? Говорить о том, что Россельхозбанк является устойчивым только потому, что правительство готово бесконечно вкачивать в него бюджетные деньги, для меня представляется безнравственным. Если уж АКРА хочет быть честным и принципиальным агентством, то оно должно присвоить Россельхозбанку два рейтинга, как порой делают его иностранные визави: без учета бюджетной поддержки и с учетом бюджетных вливаний. Тогда мне как потребителю будет понятна логика присвоения рейтингов, а самому агентству не нужно будет искать различные хитросплетения слов, чтобы назвать черное белым, например, присваивая высокий рейтинг банку, про который агентство говорит следующее: «[Банк] характеризуется умеренно низким уровнем оценки собственной кредитоспособности (ОСК) по сравнению с другими кредитными организациями в Российской Федерации, что определяется низкими показателями достаточности основного капитала по МСФО и слабой способностью к генерации капитала, а также высокой долей проблемных кредитов, оказывающей значительное негативное давление на риск-профиль».

Второй интересующий меня аспект решения АКРА связан с тем, насколько последовательно Банк России будет проводить в жизнь свое решение о том, что он будет брать в залог только облигации тех эмитентов, у которых есть рейтинг АКРА уровня ВВВ и выше. На сегодняшний день АКРА присвоило свои рейтинги только 41 российской организации, среди которых нет ни «Роснефти», ни «Газпрома» (а контролируемый государством банк ВТБ отказался от опубликования своего рейтинга от АКРА, обидевшись на его низкий уровень), ни многих других известных компаний, чьи облигации активно обращаются на рынке и используются в качестве залогов при получении банками кредитов в ЦБ. Да, Банк России оговорился, что отсутствие такого рейтинга не будет означать автоматического исключения облигаций из ломбардного списка — они будут сохраняться в нем до погашения. Но что будет дальше и насколько жесткой будет позиция Банка России в этом вопросе — для меня пока остается загадкой.

Подводя итоги, скажу: из решения АКРА не следует, что банковский сектор России находится накануне кризиса, хотя доля кредитов, предоставленных всеми российскими банками строителям и девелоперам, не сильно отличается от того, что «поставлено в вину» банку «Открытие»; более того, хотя своим решением российское рейтинговое агентство и заставило обратить на себя внимание, ему еще предстоит длительная работа по убеждению всех в том, что оно является беспристрастными и объективным.

www.rbc.ru

Moody’s повысило кредитный рейтинг «Роснефти» до инвестиционного уровня: Деловой климат: Экономика: Lenta.ru

Международное рейтинговое агентство Moody’s повысило кредитный рейтинг компании «Роснефть» до инвестиционного уровня — Baa3 со стабильным прогнозом. Об этом говорится в сообщении агентства. Таким образом, российской компании был возвращен кредитный рейтинг инвестиционного уровня после его понижения в феврале 2015 года на фоне понижения суверенного кредитного рейтинга.

Кредитный рейтинг «Башнефти» также был повышен до аналогичного уровня. Таким образом, в настоящее время контролируемая «Роснефтью» «Башнефть» имеет два кредитных рейтинга инвестиционного уровня (Moody’s — Baa3 и Fitch — BBB-) от «большой тройки» международных рейтинговых агентств (что косвенно может говорить и о том, что «Роснефть» также могла бы иметь, при наличии кредитного рейтинга от Fitch, два международных кредитных рейтинга инвестиционного уровня).

Текущее повышение кредитного рейтинга свидетельствует о том, что высокая волатильность на нефтяном рынке и санкционные ограничения не влияют на высокое кредитное качество «Роснефти». По мнению Moody’s, кредитный рейтинг «Роснефти» выше суверенного кредитного рейтинга страны, что говорит о высоком кредитном качестве компании. В частности, в последних аналитических обзорах Moody’s неоднократно отмечались сильные позиции российского нефтяного холдинга и рост масштабов его бизнеса (в том числе за границей), а также сохранение адекватного объема ликвидных активов на балансе и доступа к источникам финансирования внутри страны.

Ранее в своем отчете от 21 сентября 2017 года (наиболее актуальное кредитное заключение по компании) агентство отмечало сильный бизнес-профиль «Роснефти» как крупнейшей в мире публичной нефтяной компании по запасам и добыче углеводородов, вертикальную интеграцию значительной части бизнеса, способность компании поддержать рост бизнеса за счет развития новых нефтяных проектов и газового бизнеса, а также поддержание приемлемого объема ликвидных активов.

В отчете от 12 декабря 2017 года (прогноз на 2018 год ) отмечается также говорится о сильном бизнес-профиле компании и растущий масштаб бизнеса как внутри страны, так и за рубежом.

lenta.ru

Международное рейтинговое агентство Moody’s подтвердило кредитный рейтинг ОАО «НК «Роснефть» на уровне Baa1, повысило прогноз по рейтингу до уровня «стабильный»

Москва, 17 декабря 2013 г. Международное рейтинговое агентство Moody’s объявило сегодня о подтверждении кредитного рейтинга ОАО «НК «Роснефть» на уровне Baa1 с присвоением прогноза «стабильный».

Кредитный рейтинг ОАО «НК «Роснефть» Baa1 находится на одном уровне с суверенным рейтингом Российской Федерации.

Руководство ОАО «НК «Роснефть» провело ряд встреч с представителями агентства, в ходе которых были представлены среднесрочные планы развития Компании и приоритеты финансовой политики, направленной на последовательное снижение долговой нагрузки, создание акционерной стоимости и успешную интеграцию приобретенных активов.

Решение о подтверждении кредитного рейтинга суверенного уровня с прогнозом «стабильный» было принято, несмотря на увеличение долговых показателей Компании. Агентство особо отметило, что при определении рейтинга приоритетными были сильные производственные результаты и устойчивые финансовые показатели «Роснефти», значительное улучшение показателей ликвидности, достигнутое за последние несколько месяцев, а также предсказуемость финансового положения Компании в будущем.

Кроме этого, Moody’s подтвердило кредитный рейтинг Baa1 и стабилизировало прогноз дочерней компании Rosneft International Holdings Limited.

«Мы удовлетворены решением о подтверждении кредитного рейтинга ОАО «НК «Роснефть» на суверенном уровне и изменению прогноза рейтинга на «стабильный». Это свидетельство доверия, которым пользуется Компания в международном финансовом сообществе благодаря ответственному отношению к своим обязательствам, эффективному развитию бизнеса, росту производства и стабильным финансовым результатам», - отметил Президент ОАО «НК «Роснефть» И.И. Сечин.

Управление информационной политикиОАО «НК «Роснефть»тел.: +7 (499) 517 88 9717 декабря 2013 г.

Настоящие материалы содержат заявления в отношении будущих событий и ожиданий, которые представляют собой перспективные оценки. Любое заявление, содержащееся в данных материалах, которое не является информацией за прошлые отчетные периоды, представляет собой перспективную оценку, связанную с известными и неизвестными рисками, неопределенностями и другими факторами, в результате влияния которых фактические результаты, показатели деятельности или достижения могут существенно отличаться от ожидаемых результатов, показателей деятельности или достижений, прямо или косвенно выраженных в данных перспективных оценках. Мы не принимаем на себя обязательств по корректировке содержащихся здесь данных, с тем чтобы они отражали фактические результаты, изменения в исходных допущениях или факторах, повлиявших на перспективные оценки.

Ключевые слова: Moodys, кредитный рейтинг, международное рейтинговое агентство, ОАО НК Роснефть, повышение прогноза, стабильный, уровнь Baa1

www.rosneft.ru

Новые рекорды российской нефтяной отрасли будут достигнуты вне зависимости от итогов переговоров о заморозке

Прогноз подготовлен в соответствии с Общими принципами прогнозирования социально-экономических показателей АКРА.

- Восстановление баланса рынка и рост себестоимости добычи сланцевой нефти поддержат цены на черное золото. Если соглашение о заморозке добычи будет продлено, на рынке во второй половине 2017 года возникнет устойчивый дефицит. В долгосрочной перспективе установлению баланса на рынке будет способствовать недостаточный уровень глобальных инвестиций в период с 2015 по 2017 год. Основным долгосрочным ценовым ориентиром для рынка нефти останется себестоимость добычи сланцевой нефти в США, которая будет расти по мере восстановления инвестиционной активности в отрасли.

-

Ввод новых крупных месторождений обеспечит рост добычи в России до 2020 года. Участие в соглашении об ограничении добычи, даже в случае его пролонгации на вторую половину 2017 года, не будет сдерживать увеличение добычи в РФ в текущем году. В период с 2018 по 2019 год темпы роста добычи вновь повысятся.

-

Модернизация нефтепереработки продолжится, несмотря на негативное влияние «большого налогового маневра» (БНМ). В 2017 году ожидается ввод в эксплуатацию и завершение реконструкции восьми технологических установок на российских нефтеперерабатывающих заводах. Ввод новых мощностей в рамках четырехсторонних соглашений по модернизации НПЗ позволяет прогнозировать рост объемов переработки на горизонте до 2020 года.

-

Рост объемов производства нефтепродуктов, опережающий спрос, приведет к повышению их экспорта. В то же время повышение глубины переработки снизит экспорт мазута. Увеличение добычи нефти в России и относительно низкие темпы роста объемов переработки будут стимулировать экспорт сырой нефти вплоть до 2018 года.

-

Капитальные расходы вертикально интегрированных нефтяных компаний (ВИНК) будут расти умеренными темпами до 2019 года. Наиболее высокие темпы будут демонстрировать инвестиции в нефтедобычу. А вот инвестиции в нефтепереработку к рекордным уровням 2013–2014 годов не вернутся. Улучшение финансовых показателей ВИНК (вырастут объемы добычи и цены на нефть при одновременном снижении доли капитальных расходов в EBITDA) приведет к росту свободного денежного потока этих компаний, который будет использован для снижения долговой нагрузки и увеличения дивидендов.

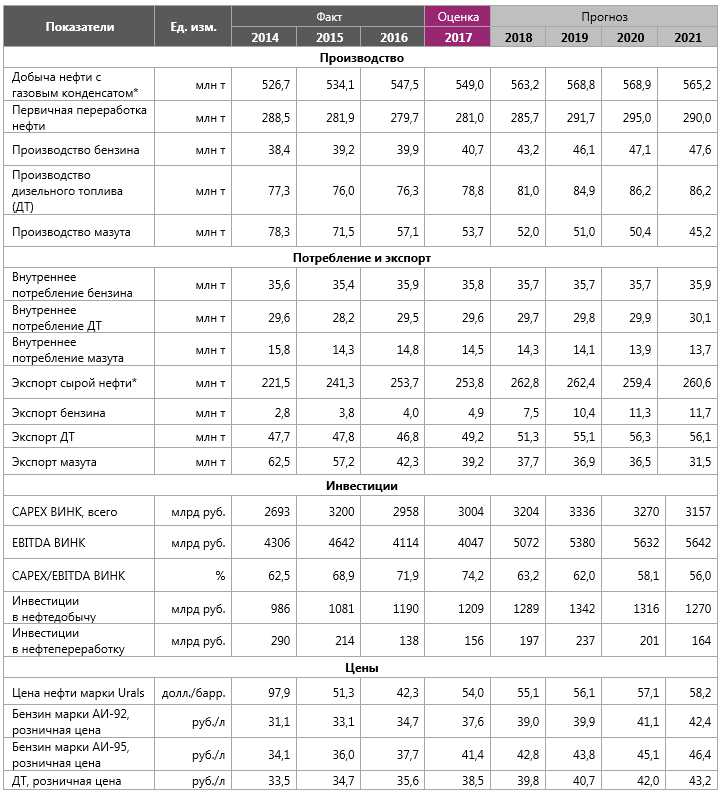

Таблица 1. Прогноз показателей нефтяной отрасли России на 2017–2021 гг.

* Приведен базовый прогноз с учетом продления соглашения о заморозке добычи на вторую половину 2017 года при неизменных параметрах соглашения. Если соглашение не будет продлено, добыча в 2017 году составит 552,5 млн тонн, экспорт сырой нефти — 257,3 млн тонн.

Источник: АКРА

* Приведен базовый прогноз с учетом продления соглашения о заморозке добычи на вторую половину 2017 года при неизменных параметрах соглашения. Если соглашение не будет продлено, добыча в 2017 году составит 552,5 млн тонн, экспорт сырой нефти — 257,3 млн тонн.

Источник: АКРАВосстановление баланса рынка и рост себестоимости добычи сланцевой нефти поддержат цены на нефть

В рамках соглашения общее сокращение добычи в первой половине 2017 года составляет 1,76 млн барр. в сутки, из которых на долю стран ОПЕК приходится 1,2 млн барр. в сутки, на долю 11 стран, не входящих в картель, — 0,56 млн барр. в сутки (из них на долю России — 0,3 млн барр. в сутки).

Ситуация на мировом рынке нефти в 2017 году в значительной степени определяется соглашением об ограничении добычи (вступило в силу в январе текущего года), которое позволило сбалансировать рынок нефти и стабилизировать цены в первом полугодии. В ходе очередной встречи ОПЕК, назначенной на 25 мая, соглашение может быть продлено на вторую половину года. Мы полагаем, что это, скорее всего, и произойдет, что вкупе с сезонным ростом спроса во второй половине 2017 года приведет рынок в состояние устойчивого дефицита, который составит порядка 1,5 млн баррелей в сутки.

В долгосрочной перспективе можно ожидать, что баланс на рынке установится независимо от того, будет ли продлено соглашение о заморозке. Недостаточный уровень мировых инвестиций в нефтедобычу за трехлетний период (2015–2017) негативно отразится на объемах добычи в перспективе ближайших пяти лет. Согласно прогнозам Международного энергетического агентства, к 2022 году добывающие мощности вырастут на 5,6 млн барр. в сутки, а спрос — на 7,3 млн барр. в сутки. Основной рост добычи придется на долю стран ОПЕК (+2 млн барр. в сутки). Что касается добычи нефти в странах вне ОПЕК, рост будет наблюдаться в США (+1,6 млн барр. в сутки, из них 1,4 млн барр. в сутки придется на долю сланцевой нефти), Бразилии (+1 млн барр. в сутки), Канаде (+0,8 млн барр. в сутки). Наиболее существенное снижение добычи произойдет в Китае.

По данным Baker Hughes, мировые инвестиции в нефтедобычу с 2015 по 2017 год сократятся на 35% по сравнению с 2012–2014 годами.

Структурная себестоимость — средняя себестоимость за период экономического цикла.

Достижение ценами на нефть уровней базового прогноза будет способствовать движению курса рубля в диапазоне 62–68 руб./долл. с 2017 по 2021 год и консолидации федерального бюджета при условии использования нового бюджетного правила. См. прогноз российской экономики «Рецессия закончилась. Что дальше?» от 28 марта 2017 года.

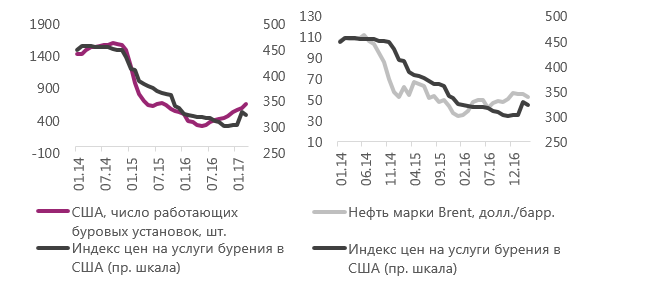

Низкая прибыльность и одновременно высокая гибкость бизнес-модели американских производителей сланцевой нефти делают себестоимость ее добычи в стране основным долгосрочным ценовым ориентиром для рынка черного золота США. По данным Baker Hughes, себестоимость добычи на работающих месторождениях страны снизилась с 80 долл./барр. в 2014 году до 48 долл./барр. в 2016-м. При этом около 70% совокупного снижения себестоимости связано с циклическими, а не со структурными причинами — стоимость услуг сервисных компаний резко снизилась вслед за падением спроса на услуги по бурению. Согласно нашей оценке, структурная себестоимость добычи сланцевой нефти составляет на текущий момент порядка 59 долл./барр., а восстановление активности в сфере бурения будет вести к росту себестоимости (что уже наблюдается с февраля 2017 года).

Рисунок 1. Рост бурения в США приведет к подъему цен на нефтесервисные услуги и повысит себестоимость добычи

Источник: расчеты АКРА

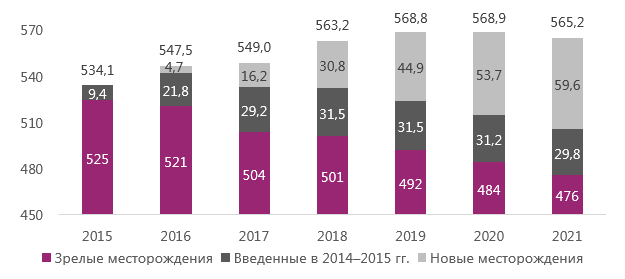

Источник: расчеты АКРАВвод новых крупных месторождений обеспечит рост добычи нефти в РФ до 2020 года

Участие в соглашении об ограничении добычи не будет сдерживать рост добычи в России в 2017 году. Сокращение добычи в РФ рассчитывается от уровня октября 2016 года (11,247 млн барр. в сутки), и договоренность о снижении на 0,3 млн барр. в сутки означает, что добыча окажется несколько выше в среднем за 2016 год (10,947 против 10,94 млн барр. в сутки). При этом среднегодовой уровень окажется несколько выше договорного, поскольку снижение было не одномоментным и добыча вышла на минимальный уровень лишь в мае. В итоге в случае продления соглашения о заморозке добычи на вторую половину 2017 года можно ожидать незначительного роста добычи в текущем году (до 549 млн т) по сравнению с минувшим (547,5 млн т).

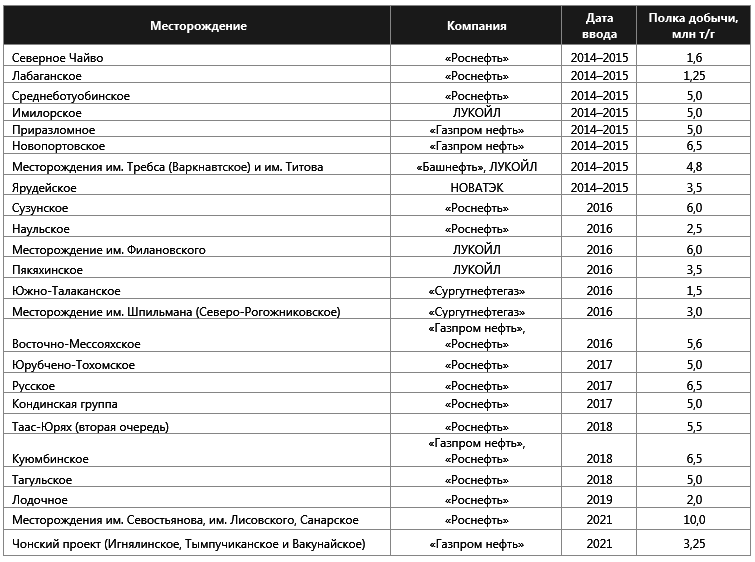

Кондинская группа месторождений включает Кондинское, Западно-Эргинское, Чапровское, Ново-Ендырское месторождения; ожидаемая суммарная добыча на пике составит 5 млн тонн в год.

Добыча на Назымском и Ай-Яунском месторождениях на пике составит суммарно около 3,3 млн тонн в год.

Пиковая добыча на Гавриковском месторождении ожидается на уровне 2,5 млн тонн в год.

Пиковая добыча на Эргинском месторождении прогнозируется на уровне 5 млн тонн в год.

См. аналитический комментарий «Перспективы обнадеживают» от 30 января 2017 года.

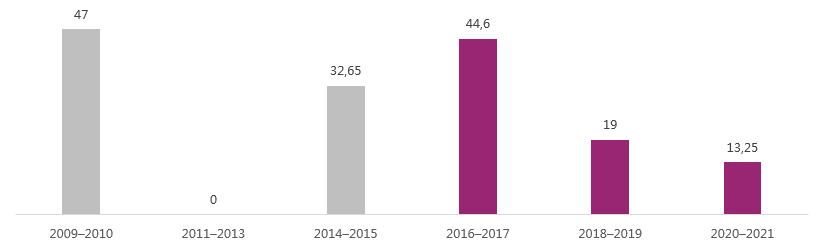

Ввод в России новых крупных месторождений (с ожидаемой добычей на пике более 1 млн тонн в год), резко ускорившийся после паузы 2011–2013 годов, обеспечит рост добычи нефти в стране до 2019–2020 года. С учетом сохраняющейся относительно высокой рентабельностью добычи, а также ввиду того, что значительная часть инвестиций в подготовку новых месторождений уже осуществлена, мы полагаем, что планы компаний по вводу новых месторождений будут выполнены в полном объеме. Подавляющая часть ввода новых месторождений в период с 2017 по 2021 год придется на долю «Роснефти». По сравнению с предыдущей оценкой мы учли также последствия продажи «Конданефти». «Роснефть», купившая в апреле «Конданефть» у ННК, планирует ускоренный ввод месторождений Кондинской группы уже в этом году. В ранее сделанном прогнозе мы не учитывали месторождения «Конданефти» (неопределенность сроков разработки в связи со сложным финансовым положением ННК). Из крупных месторождений мы не учитываем в расчетах Назымское и Ай-Яунское (лицензии на разработку проданы «Роснефти» 27 декабря 2016 года), поскольку не ожидаем начала их промышленной эксплуатации на горизонте прогноза. Также не рассматривается Гавриковское месторождение, лицензия на разработку которого принадлежит «НЗПН Трейд» (нет прогнозных данных по темпам освоения). Кроме того, ожидается, что в июле будет продана лицензия на разработку Эргинского месторождения. Не исключено, что оно будет введено в эксплуатацию в течение прогнозного периода.

Рисунок 2. Новые месторождения обеспечат рост добычи в РФ до 2020 года

Источник: расчеты АКРА

Источник: расчеты АКРАТаблица 2. График ввода новых крупных месторождений (пиковая добыча свыше 1 млн т/г)

Источник: расчеты АКРА

Источник: расчеты АКРАРисунок 3. Ввод новых крупных проектов активизировался после перерыва в 2011–2013 гг. (суммарная пиковая добыча введенных в эксплуатацию месторождений, млн тонн в год)

Источник: АКРА

Источник: АКРАМодернизация нефтепереработки продолжится, несмотря на негативное влияние «большого налогового маневра»

БНМ — «большой налоговый маневр», в рамках которого в 2015–2017 годах произошло снижение экспортных пошлин на нефть и светлые нефтепродукты одновременно с повышением НДПИ (налога на добычу полезных ископаемых) и экспортной пошлины на темные нефтепродукты.

С 2015 по 2016 год, после того как был введен «большой налоговый маневр» и цены на нефть устремились вниз, рентабельность российской нефтепереработки резко упала. В результате снижения нефтяных цен, повышения экспортной пошлины на мазут и сокращения экспортной пошлины на сырую нефть резко уменьшилась экспортная субсидия — с 16 долл./барр. в 2014 году до 6,5 долл./барр. в 2017-м (при цене нефти марки Urals в текущем году 50 долл./барр. и с учетом увеличения глубины переработки). Снижение рентабельности привело к переносу сроков модернизации целого ряда НПЗ. В то же время завершение запущенных ранее проектов (12 новых установок в 2016 году) позволило в минувшем году увеличить глубину переработки нефти в России до 79,2% по сравнению с 74,3% годом ранее.

Значительная часть планируемого ввода новых мощностей приходится на НПЗ «Роснефти», которая одновременно осуществляет масштабные инвестиции в более рентабельную в нынешних условиях нефтедобычу. На компанию приходится более 80% ввода новых месторождений в России (по суммарной пиковой добыче) с 2017 по 2021 год. В условиях пиковых инвестиций в нефтедобычу и низкой рентабельности переработки инвестиции «Роснефти» в модернизацию НПЗ могут затянуться, что скажется на общем темпе модернизации российской нефтепереработки.

Экспортная субсидия — дополнительный доход, получаемый НПЗ за счет разницы в экспортных пошлинах на сырую нефть и нефтепродукты.

В то же время новая структура налогообложения экспорта нефтепродуктов не отменяет экспортную субсидию и при ценах на нефть выше 50 долл./барр. создает стимулы для модернизации. Ввод уже в значительной степени проинвестированных новых мощностей в рамках четырехсторонних соглашений по модернизации НПЗ позволяет прогнозировать рост объемов переработки на горизонте до 2020 года. В этом году ожидается ввод в эксплуатацию и завершение реконструкции восьми технологических установок на НПЗ России, что позволит увеличить глубину переработки нефти до 80,9% и повысить производство автобензина и дизельного топлива на 1,8 и 3,3% соответственно.

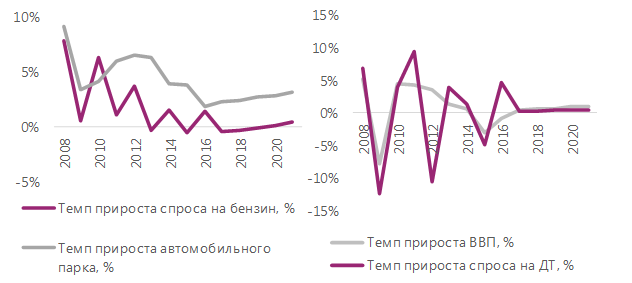

Рисунок 4. Темпы роста спроса на нефтепродукты существенно замедлятся

Источник: расчеты АКРА

Источник: расчеты АКРАРост объемов производства нефтепродуктов, опережающий спрос, приведет к повышению их экспорта

Резкое падение продаж новых автомобилей наряду с повышением цен на моторное топливо спровоцировали замедление темпов роста спроса на российский бензин после 2014 года. Низкие темпы роста реальных доходов населения в прогнозном периоде найдут отражение в относительно медленном восстановлении продаж легковых автомобилей в стране в период с 2017 по 2021 год. В итоге мы ожидаем, что парк легковых автомобилей в РФ за пятилетний период прибавит всего 14,3% по сравнению с 24,4% за предыдущие пять лет. На фоне постепенного повышения топливной эффективности это вызовет стагнацию внутреннего спроса на бензин. Ситуация с ростом спроса на дизельное топливо несколько улучшится.

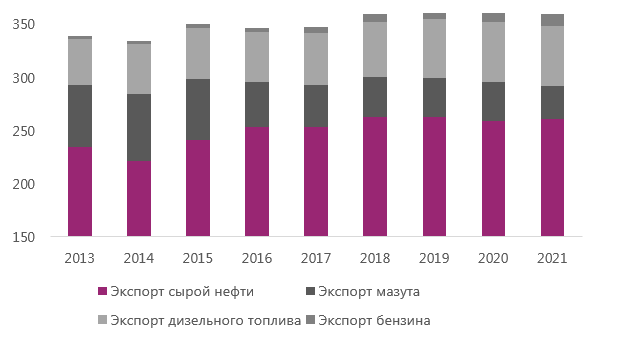

Опережающий рост объемов производства бензина и дизельного топлива потребует существенного увеличения их экспорта. Согласно нашей оценке, в 2021 году по отношению к уровню 2016 года экспорт бензина вырастет на 7,7 млн тонн в год (+90%), дизельного топлива — на 9,3 млн тонн (+20%). Одновременно рост глубины переработки приведет к снижению экспорта мазута на 10,9 млн тонн (-25,7%).

Введение БНМ вкупе со снижением цен на нефть привело в 2015 году к перелому наблюдавшейся с 2010 года тенденции падения экспорта сырой нефти из России. В минувшем году экспорт сырой нефти из РФ установил исторический рекорд. Согласно нашим оценкам, рост добычи нефти в России и относительно низкие темпы роста объемов переработки будут способствовать росту экспорта сырой нефти вплоть до 2018 года (до 263 млн тонн в год), а к 2021-му экспорт стабилизируется на уровне примерно 260 млн тонн в год.

Рисунок 5. Рост экспорта сырой нефти продолжится до 2018 года

Источник: расчеты АКРА

Источник: расчеты АКРАКапитальные расходы вертикально интегрированных компаний будут расти умеренными темпами до 2019 года

Семь ВИНК — семь крупнейших российских вертикально интегрированных нефтегазовых компаний: «Газпром», «Роснефть», ЛУКОЙЛ, «Сургутнефтегаз», «Татнефть», «Башнефть», НОВАТЭК. Их доля в общей добыче нефти в России в 2016 году составила более 80%.

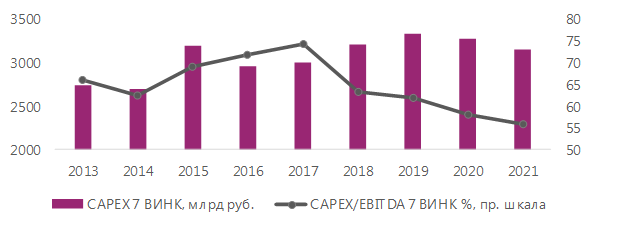

Несмотря на рекордно высокие темпы роста добычи нефти, совокупные капитальные расходы семи крупнейших российских вертикально интегрированных компаний сократились в 2016 году на 7,6% в рублевом выражении. Сокращение инвестиций ВИНК связано как с завершением инвестиций в инфраструктуру для подготовки ввода месторождений в промышленную эксплуатацию, так и с падением инвестиций в модернизацию НПЗ на фоне снижения маржи нефтепереработки в результате негативного влияния «большого налогового маневра» вкупе с падением цен на нефть. Негативное влияние на инвестиции в текущем году оказал также и рост налоговой нагрузки в результате заморозки экспортной пошлины — даже при снижении капитальных расходов их доля в EBITDA ВИНК достигла рекордного уровня в 71,9%.

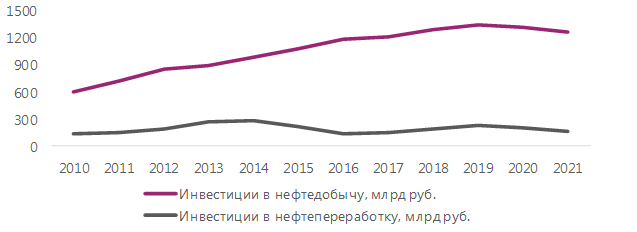

В 2017 году тормозящий эффект на темпы роста инвестиций окажет заморозка нефтедобычи, но в целом на фоне ввода новых месторождений рост капитальных расходов ВИНК возобновится и продолжится вплоть до 2019 года. Наиболее высокие темпы роста будут демонстрировать инвестиции в нефтедобычу, в то время как инвестиции в нефтепереработку в прогнозном периоде не выйдут на рекордные уровни 2013–2014 годов.

Улучшение финансовых показателей ВИНК (вырастут объемы добычи и цены на нефть при одновременном снижении доли капитальных расходов в EBITDA) приведет к росту свободного денежного потока этих компаний, который будет использован для снижения долговой нагрузки и увеличения дивидендов.

Рисунок 6. Пик капитальных расходов ВИНК придется на 2019 год

Источник: расчеты АКРА

Источник: расчеты АКРАРисунок 7. Дополнительные инвестиции будут направляться в сегмент добычи

Источник: расчеты АКРА

Источник: расчеты АКРАwww.acra-ratings.ru

«Роснефть» получила высший уровень рейтинга кредитоспособности по национальной шкале - ЭкспертРУ

28 июля 2017 г. года крупнейшая нефтегазовая компания «Роснефть» получила рейтинг кредитоспособности на уровне ruААА (высший уровень рейтинга) по национальной шкале от крупнейшего в России рейтингового агентства «Эксперт РА». Прогноз по рейтингу — стабильный.

ПАО «НК «Роснефть» является лидером мировой энергетической отрасли и одной из крупнейших публичных нефтегазовых компаний мира, говорится в сообщении агентства, присвоившего рейтинг. По итогам 2016 года доля компании в добыче нефти в РФ составила порядка 40%, в мировой добыче — 6%, доказанные запасы находятся на уровне 37,8 млрд б.н.э. по классификации SEC (Комиссии по ценным бумагам и биржам США). Обеспеченность запасами составляет 20 лет. Бизнес «Роснефти» характеризуется значительной диверсификацией по контрагентам, а также преобладанием экспорта.

Отмечена активная работа «НК «Роснефть» по приобретению новых активов, таких как 49% доли в Essar Oil Limited (НПЗ и сеть АЗС в Индии), доли в концессии на разработку месторождения Zohr в акватории Египта, дополнительной доли в PCK Raffinerie GmbH, по интеграции активов ПАО АНК «Башнефть», а также по привлечению иностранных партнеров в собственные проекты.

«Роснефть» в результате интеграции активов ПАО АНК «Башнефть» и последовательной программы модернизации своих НПЗ (включая их глубокую реконструкцию) наращивает объем и глубину переработки нефти, выйдя по итогам 2016 года на показатели более 100 млн тонн и 72% соответственно, при улучшении качества продукции. Компания является крупнейшим игроком рынка нефтепереработки на территории России с долей около 35% и сетью из 18 НПЗ (из них 15 на территории России).

Сильный операционный денежный поток оценивается на уровне 2 трлн руб. за следующие 6 кварталов. С учетом планируемых капитальных затрат, исполнения долговых обязательств и ожидаемого увеличения выплат по дивидендам до 50% от чистой прибыли по МСФО уже по итогам 1 полугодия 2017 года, показатель прогнозной ликвидности был оценен на уровне 1,45х.

Делается вывод, что в условиях волатильности цен на углеводороды, компания сохраняет высокий уровень операционной рентабельности и рост выручки. Положительное влияние на рейтинг компании оказал показатель рентабельности по EBITDA на уровне 25% за последние 12 месяцев до отчетной даты. В рамках расчета EBITDA отмечается позитивный тренд, связанный с временным лагом по экспортной пошлине, что выразилось в 3% приросте EBITDA по 2016 году. При этом отмечено частичное нивелирование фактора падения цен на нефть в 2016 году за счет изменения курса рубля и роста объемов реализации, в том числе благодаря интеграции активов ПАО АНК «Башнефть».

Указано на роль компании как крупнейшего работодателя страны, обеспечивающего работой порядка 300 тыс. человек, и как крупнейшего налогоплательщика, чей объем налогов и таможенных пошлин по итогам 2016 года составил около 2 трлн руб. При этом системная значимость компании для российской экономики позволяет оценивать как высокую вероятность ее поддержки со стороны государства.

Долгосрочная программа развития ПАО «НК «Роснефть» на период до 2030 года, впервые разработанная в 2014 году в соответствии с поручением Президента РФ, детализирует стратегические направления развития, целевые показатели и ориентиры по всем бизнес-направлениям и корпоративным функциям. Отмечена проработка возможности перехода на холдинговую структуру управления, предусмотренная стратегией «Роснефть-2022», сформулированной в рамках годового Собрания акционеров по итогам 2016 года как основа для качественного изменения бизнеса компании.

«Агентство также позитивно оценивает систему управления рисками и внутреннего контроля “Роснефти”, которая покрывает основные риски операционной и финансовой деятельности компании и в значительной степени соответствует рекомендациям Кодекса корпоративного управления Банка России», для внедрения ключевых положений которого в полном объеме в компании «Роснефть» принята «Дорожная карта», говорится в сообщении по итогам рейтингования.

Делается следующий вывод: «Соблюдая требования листинга, компания характеризуется абсолютной информационной прозрачностью, в том числе в части раскрытия на официальном сайте актуальной структуры акционерного капитала. Аналитики агентства также высоко оценили качество корпоративного управления компании в части эффективности Совета директоров, являющимся высшим органом управления и осуществляющим стратегическое руководство компанией, который на треть состоит из независимых представителей».

Следует также отметить, что на сегодняшний день «Эксперт РА» наряду с «Аналитическим кредитным рейтинговым агентством» (АКРА) является агентством, получившим аккредитацию Центрального Банка в соответствии с Федеральным законом № 222-ФЗ «О деятельности кредитных рейтинговых агентств в Российской Федерации» (2015 г.), при этом количество присвоенных им рейтингов является наибольшим.

expert.ru

Moody's повысило кредитный рейтинг «Роснефти» и «Башнефти» | Новости | Известия

Международное рейтинговое агентство Moody's повысило рейтинг нефтяной компании «Роснефть» до инвестиционного уровня «Baa3» с прогнозом «стабильный», говорится в сообщении организации. Кредитный рейтинг компании «Башнефть» вследствие этого вырос до такого же уровня.

По мнению аналитиков агентства, рейтинг «Роснефти», который на одну ступень выше суверенного кредитного рейтинга страны, говорит о высоком кредитном качестве компании. В аналитических обзорах Moody's неоднократно отмечались сильные позиции «Роснефти» и рост масштабов ее бизнеса, в том числе за границей.

Кредитный рейтинг «Роснефти» вернулся на инвестиционный уровень после его понижения в феврале 2015 года на фоне понижения суверенного кредитного рейтинга. Текущее повышение кредитного рейтинга свидетельствует о том, что высокая волатильность на нефтяном рынке и санкционные ограничения не влияют на высокое кредитное качество компании, считают эксперты.

«На днях компания провела в Лондоне и Сингапуре ряд встреч с инвесторами, на которых была презентована новая стратегия развития компании до 2022 года. Очевидно, что рынок позитивно воспринял бизнес-ориентиры «Роснефти», в числе которых рост свободного денежного потока, возможность увеличения дивидендных выплат, удержание лидерства по удельным затратам в добыче и снижение операционных расходов на 2–3% в год, интенсификация добычи нефти и развитие газового бизнеса», — говорит начальник аналитического департамента УК «БК-Сбережения» Сергей Суверов.

«Башнефть», которая контролируется «Роснефтью», сейчас имеет два кредитных рейтинга инвестиционного уровня (Moody's — «Baa3» и Fitch — «BBB-») от «большой тройки» международных рейтинговых агентств.

«Роснефть» оценивается в 65 млрд долларов. Пятая часть «Роснефти» принадлежит трейдеру Glencore и Катарскому фонду. Большую часть этого пакета в ближайшее время приобретет частная китайская компания «Хуасинь».

ЧИТАЙТЕ ТАКЖЕ

iz.ru

«Роснефть» улучшила свой кредитный рейтинг

Крупнейшее в России рейтинговое агентство «Эксперт РА» присвоило сегодня компании «Роснефть» высший уровень кредитного рейтинга — ruAAA со стабильным прогнозом.Авторитетности оценке добавляет тот факт, что «Эксперт РА» — рейтинговое агентство с 20-летней историей, агентство включено в реестр Банка России. Рейтинги «Эксперт РА» входят в список официальных требований к банкам, страховщикам и иным организациям.

В 2015 году был принят закон «О деятельности кредитных рейтинговых агентств в Российской Федерации», согласно которому рейтинговую деятельность в России могут осуществлять только специальные агентства, аккредитованные Банком России. Сейчас такая аккредитация есть только у «Эксперт РА», и «Аналитического кредитного рейтингового агентства».

Как отмечают эксперты: «Компания проводит активную работу по приобретению новых активов, ориентированную, в том числе, на укрепление позиций на международных рынках, и привлечению иностранных партнеров в собственные проекты. Среди существенных событий 2016 года агентство отмечает привлечение индийских инвесторов (ONGC Videsh Limited, Oil India, Indian Oil, Bharat PetroResources) в проекты добычи углеводородов и интеграцию активов ПАО АНК "Башнефть" в операционную деятельность компании с ожидаемым синергетическим потенциалом на уровне 180 млрд руб».

За 2016 год компания отчиталась о доказанных запасах углеводородов, которые оставили 37,8 млрд б.н.э. по классификации SEC (Комиссии по ценным бумагам и биржам США), обеспеченность запасами — 20 лет. Помимо этого, «Роснефть» занимается активным освоением арктических месторождений, что расширяет ее перспективы.

По словам экспертов, компания продолжает сохранять высокий уровень операционной рентабельности, даже несмотря на волатильность цен на углеводороды: «В условиях волатильности цен на углеводороды, компания сохраняет высокий уровень операционной рентабельности за анализируемые периоды: выручка компании за 12 месяцев до отчетной даты, продемонстрировав прирост на 10% по сравнению с аналогичным периодом годом ранее, составила 5,35 трлн руб. при чистой прибыли в 210 млрд руб».

Такие внушительные объемы производств делают «Роснефть» крупнейшим работодателем и налогоплательщиком России. Численность персонала составляет порядка 300 тыс. человек, а объем налогов и таможенных пошлин по итогам 2016 года составил около 2 трлн руб.

Аналитики «Эксперт РА» также высоко оценили отсутствие серьезных рисков, которые бы могли угрожать стабильности компании. Также отмечается, что у «Роснефти» есть долгосрочный план развития и Дорожная карта, которые позволят ей сохранить высокие темпы роста.

Таким образом, «Роснефть» признана надежной компанией, кредитный рейтинг которой позволяет ей с уверенностью реализовывать масштабные проекты по освоению новых месторождений.

actualcomment.ru