“Газпром” скоро решит проблемы “Роснефти” с газом проекта “Сахалин-1”. Проблемы в роснефти

"Газпром" скоро решит проблемы "Роснефти" с газом проекта "Сахалин-1"

Фото: sdelanounas.ru

“Газпром”, в принципе, готов покупать природный газ, добываемый в рамках проекта “Роснефти” и ExxonMobil «Сахалин-1» на Дальнем Востоке. Об этом заявил на пресс-конференции зампред правления “Газпрома” Александр Медведев.

“В проекте, помимо ценовых условий, есть ряд ключевых параметров, которые имеют экономическое содержание и не могут не влиять на коммерческие условия потенциальных поставок – это и время начала поставок, и профиль этих поставок, возможный срок поставок. Кроме того, помимо газа с “Сахалина-1” в орбиту переговоров могут быть включены проекты “Роснефти” на Дальнем Востоке и, соответственно, что потребителем может стать не только “Сахалин-1”, – пояснил Медведев.

“Мы считаем, что оптимально, чтобы весь газ был в портфеле “Сахалинской энергии” и “Газпрома”, что позволило бы оптимизировать все те параметры, про которые я упомянул”, – отметил зампред правления газового холдинга и добавил, что “Газпром” рассчитывает завершить переговоры с “Роснефтью” до принятия окончательного инвестиционного решения (FID) по расширению проекта “Сахалин-2”. FID запланировано на конец 2018-го – начало 2019 года.

Напомним, в конце 2017 года “Роснефть” и “Газпром” в целом достигли договоренности о поставках газа, добываемого на месторождениях проекта “Сахалин-1” для третьей очереди завода по производству СПГ в рамках проекта “Сахалин-2”. На данный момент, напомним, газ, добываемый в рамках “Сахалина-1”, закачивается обратно в пласт ввиду отсутствия возможностей сбыта.

Уже много лет оператор первого масштабного шельфового проекта добычи углеводородов в России “Сахалин-1” Exxon Neftegas, в котором “Роснефти” принадлежит 20%, пытается договориться с “Газпромом” об экспорте газа с месторождений проекта в страны Азии. Однако газовый холдинг всегда настаивал на поставках этого топлива на внутренний рынок.

Проект “Сахалин-1” (“Роснефть” – 20%, американская ExxonMobil – 30%, японская Sodeco – 30%, индийская ONGC – 20%), разрабатываемый на условиях СРП, предусматривает добычу углеводородов на трех месторождениях – Чайво, Одопту и Аркутун-Даги, расположенных на северо-восточном шельфе острова Сахалин в акватории Охотского моря.

“Газпром”, в свою очередь, неоднократно инициировал переговоры с “Роснефтью” о продаже газа с проекта “Сахалин-1” для сжижения его на своем СПГ-заводе “Сахалин-2” (оператор – Sakhalin Energy, в котором у “Газпрома” 50%+1 акция, у англо-голландской Shell – 27,5%-1 акция, у японских Mitsui – 12,5% и Mitsubishi – 10%). Однако переговоры всегда заканчивались безрезультатно.

Не сумев договориться об экспорте газа, “Роснефть” в 2013 году подписала соглашение с одним из своих крупнейших партнеров – американской ExxonMobil – по поводу строительства завода “Дальневосточный СПГ” заявленной мощностью 5 млн тонн сжиженного газа в год. Однако реализация этого проекта несколько раз откладывалась. Судя по последним вестям из “Роснефти”, “Дальневосточный СПГ” начнет работать не раньше 2020 года.

Однако с тех пор, как “Роснефть” обнародовала планы открытия собственного производства СПГ, в деле появился еще один нюанс. Для транспортировки газа с места добычи к будущему производству (с северо-востока на юг Сахалина), нефтяной компании требуется доступ к трубе “Сахалина-2”, которой владеет “Газпром”. Претензия “Роснефти” на свободные мощности островного газопровода привела к началу судебной тяжбы между двумя госкомпаниями.

Поначалу суд принял сторону «Газпрома». В феврале 2015 года арбитраж Сахалинской области отказал “Роснефти” в рассмотрении иска, поскольку ее претензии к Sakhalin Energy, по мнению суда, были заявлены преждевременно. Однако в сентябре 2015-го Арбитражный суд Дальневосточного округа отменил этот вердикт, обязав Sakhalin Energy предоставить “Роснефти” недискриминационный доступ к свободным мощностям газопровода “Сахалин-2”. :///

teknoblog.ru

"Роснефть" оказалась не нужна китайцам | Бизнес

Сделка по вхождению китайской CEFC в капитал «Роснефти» откладывается на неопределенный срок. По данным рейтингового агентства Chengxin, покупка 14,2% акций слишком сильно увеличит долговую нагрузку проблемной CEFC, поэтому есть риск того, что эта инвестиция будет потеряна.Китайская частная компания CEFC, столкнувшаяся в последние недели с серьезными проблемами, отложила сделку по приобретению 14,2% акций «Роснефти», сообщило Bloomberg со ссылкой на рейтинговое агентство China Chengxin International Credit Rating. Согласно сообщению Chengxin, покупка доли зависит от внешнего финансирования и потребует огромного стартового платежа. В этом случае CEFC столкнется с «существенным ростом долговой нагрузки», сообщает рейтинговое агентство, если же сделки не будет, компании грозит потеря этой инвестиции.

Напомним, малоизвестная CEFC является конечным приобретателем основной доли из 19,5% акций «Роснефти», приватизированных в 2016 году. Тогда этот пакет купил консорциум катарского инвестфонда QIA и швейцарского трейдера Glencore.

В сентябре 2017 года стало известно, что большая часть пакета продается китайцам за $9,1 млрд, а основную часть средств должен предоставить ВТБ (китайцы так и не начали выборку кредитной линии).

Но сделку закрыть так и не удалось: к началу 2018 года CEFC столкнулась с проблемами в самом Китае. СМИ сообщали о задержании основателя CEFC Е Цзяньмина по подозрению в коррупции, были сведения о проблемах компании с привлечением средств, а на прошлой неделе китайский госфонд China Huarong Asset Management Co. приобрел 36,2% в CEFC Hainan — структуре CEFC, на которую непосредственно приобретаются акции «Роснефти».

Покупка китайской CEFC доли в «Роснефти» затягиваетсяКогда закроется сделка на сумму $9,1 млрд, непонятно, пишет BloombergВедомости, 13.03.2018

В сентябре 2017 г. китайская CEFC объявила о намерении купить 14,16% акций «Роснефти» за $9,1 млрд у Катарского инвестфонда QIA и Glencore. Главный исполнительный директор «Роснефти» Игорь Сечин даже обещал, что сделка будет закрыта до конца 2017 г. Но она откладывается на неопределенный срок, пишет Bloomberg со ссылкой на Китайское рейтинговое агентство (China Chengxin International Credit Rating).

В сообщении агентства указано, что сделка потребует существенного стартового платежа и зависит от привлеченного из-за рубежа финансирования. Сделка задерживается из-за риска слишком сильного роста кредитной нагрузки CEFC. При этом рейтинговое агентство отмечает, что в случае, если сделка не будет закрыта, CEFC ждут существенные потери.

«В сделках такого рода стороны обычно детально прописывают распределение рисков срыва сделки, – говорит партнер Tertychny Agabalyan Иван Тертычный. – Это всегда предмет переговоров, и, как стороны распределили риски срыва сделки, в данном случае из публично раскрытой информации понять невозможно». Но если CEFC подписала юридически обязывающие документы о покупке, скорее всего, риск лежит именно на CEFC, предполагает юрист.

Представитель Glencore отказался от комментариев, его коллега из «Роснефти» не ответил на вопросы «Ведомостей». Представители CEFC и QIA не ответили на вопросы.

Сейчас совместной компании Glencore и QIA – QHG Oil принадлежит 19,5% российской «Роснефти». В сентябре «дочка» CEFC – CEFC Hainan заплатила «несколько сотен миллионов долларов» QHG Oil за начало сделки, рассказывают два собеседника, близких к разным сторонам сделки. 20% от всей суммы ($1,8 млрд) CEFC Hainan должна заплатить до 1 апреля, оставшуюся часть – $7,3 млрд – до сентября 2018 г., продолжает один из собеседников «Ведомостей». О таких сроках знает и собеседник «Ведомостей» в одном из крупных кредиторов QHG Oil.

События вокруг китайской CEFC с начала 2018 г. развиваются активно: в начале года источники «Ведомостей» рассказывали, что сделка должна закрыться до конца февраля 2018 г., затем собеседники РБК уточняли, что вопрос «подвис» из-за невозможности получить финансирование в China Development Bank, а после этого Glencore назвал новый дедлайн по сделке – «в I квартале 2018 г.».

Но вскоре стало известно о проблемах CEFC: основателя компании Е Цзяньмина допросили китайские спецслужбы, писали китайские СМИ, после этого Reuters сообщило об аресте бизнесмена. Собеседники «Ведомостей», близкие к CEFC, говорили, что сейчас Е Цзяньмин находится под домашним арестом, снять ограничения с него могут в конце марта.

На прошлой неделе стало известно, что у будущего акционера «Роснефти» недавно появился новый совладелец – Huarong Asset Management. Huarong контролируется госкомпанией China Life Insurance и минфином Китая. Huarong Asset Management в декабре 2017 г. и феврале 2018 г. приобрела двумя траншами 36,2% CEFC Hainan. Сумма сделки не раскрывалась, но уставный капитал CEFC Hainan увеличился на $1,52 млрд (9,6 млрд юаней). Оставшимися 63,8% CEFC Hainan владеет другая «дочка» CEFC – CEFC Shanghai International Group Co.

ВТБ готов предоставить CEFC Hainan 5,1 млрд евро в виде бридж-кредита на два года, говорил в январе предправления банка Андрей Костин: «У нас подписаны все соглашения, открыта кредитная линия, которой компания может воспользоваться в любой момент. Они оплатили все комиссии, юридически обязывающие коммитменты с обеих сторон уже существуют». Но к началу марта CEFC не воспользовалась кредитами ВТБ, рассказывал собеседник, близкий к одному из акционеров «Роснефти», а также подтверждал человек, близкий к одной из сторон готовящейся сделки. «Сделка двигается», – уточнял он после того, как в китайских СМИ появилась информация о задержании и допросе основателя CEFC Е Цзяньмина.

<!-- AddThis Button BEGIN --> <div> <a fb:like:layout="button_count"></a> <a></a> <a g:plusone:size="medium"></a> <a></a> </div> <script type="text/javascript" src="//s7.addthis.com/js/300/addthis_widget.js#pubid=54027941"></script> <!-- AddThis Button END -->

rucompromat.com

Проблема процесса высвобождения персонала в ОАО НК «Роснефть» — КиберПедия

НК «Роснефть» заинтересована в своем персонале, однако, анализируя показали, мы наблюдаем превышенный процент текучести кадров (10,5%), что говорит о присутствии негативных факторов, вызывающих данную текучесть. К таким факторам мы можем отнести достаточно «молодую» систему льгот для сотрудников, которая только в 2011 году была внедрена, однако ещё не повсеместно, и не успела себя оправдать; замотивированность персонала; наличие гибкого графика или неполной занятости. Текучесть кадров или увольнение, входит в процесс высвобождения персоналом. Компания за 2011 год в связи с высвобождением персонала потеряла 684.1 млн. рублей, что составляет 16% в структуре расходов социального характера. Считается, что это достаточно большая цифра. На данном этапе анализируя отчет в области устойчивого развития мы видим такие методы регулирования численности, как: переобучение персонала, перемещение, выполнение всех работ собственными силами. Однако, в конце мая 2012 года на пост президента Компании встает Игорь Сечин, который говорит о сокращении центрального аппарата, увеличившегося за три года на тридцать процентов, что в свою очередь снизит издержки компании на 10%.

Рис 2.1 НК «Роснефть» Структура персонала на 31.12.11 (чел.)

Рис 2.2 Изменение общей численности персонала

Что же было сделано? По факту было решение закрыть существующие вакансии и пересмотреть организационную структуру компании.

Обратимся к следующим данным: 21 марта 2013 года ОАО «НК «Роснефть» завершило выкуп 100% акций ТНК-ВР. Контроль над компанией ТНК –ВР полностью перешел к ОАО «НК «Роснефть». В процессе интеграции и слияния компаний ОАО «НК «Роснефть» предложила сотрудникам ТНК –ВР написать заявление об увольнении по собственному желанию и далее заявление о приеме на работу в «Роснефть» и пройти процесс оформления.

Многие сотрудники обеспокоены, что могут лишиться своего места работы, по сути это массовое увольнение, так как не все сотрудники пройдут отбор в «Роснефть».

Далее нам следует обратить внимание на людей, которым предстоит выйти на пенсию. Затраты связанные с выходом на пенсию значительно меньше (десять процентов или 425, 9 млн. рублей от структуры расходов социального характера). В рамках Компании реализуется корпоративная пенсионная программа «НК «Роснефть» в целях социальной защищенности работников.

Данная программа является важным инструментом решения задач кадровой политики ( привлечение новых специалистов, уменьшить текучку кадров, а также облегчить процесс выхода на пенсию работникам). Из структуры персонала на рис.2.3 мы видим, что в ближайшие 10 лет высвобождение связанное с выходом на пенсию будет велико.

Рис. 2.3 Структура персонала

Что это нам дает? У Компании освобождаются места, если правильно будет работать отдел кадров, у нас будет возможность сократить количество человеческих ресурсов и соответственно затраты на них. Также это позволит более рационально использовать имеющиеся трудовые ресурсы, то есть вкладывать в них больше средств для получения лучшего эффекта и отдачи.

Рекомендации

Высвобождение персонала играет важную роль для каждой Компании. Изначально следует отметить высокое число управленческого звена, что составляет 2111 человек. На сегодняшний день все конкурирующие компании нефтегазовые компании стараются оптимизировать численность.

Большое количество персонала является проблемой, так как это влечет за собой лишние расходы. Всем известно, что компания «НК «Роснефть» при слиянии с ТНК-ВР на руководящие должности назначает своих представителей. Таким образом компания перераспределяет свое центральное звено. Как известно, большая часть персонала ТНК-ВР не пройдет процесс собеседования и аттестации в «НК «Роснефть».

Таким образом, увеличится число уволенных по инициативе работодателя.

Далее, стоит обратить внимание к тем, кто самостоятельно решил покинуть Компанию. Кадровая служба должна выявить определённые, веские причины по которым сотрудники покидают компанию и предпринять меры по устранению этих причин. Более того, я бы порекомендовала компании временно закрыть все открытые вакансии и провести реорганизацию организационной структуры. Пересмотреть эффективность сотрудников и по возможности сократить ненужные кадры. Это сократит затраты Компании.

Что касается выхода на пенсию, я считаю, что здесь достаточно эффективно работает пенсионная программа «НК «Роснефть», которая ежегодно дорабатывается в целях социальной защиты своих сотрудников в будущем, помимо этого это позволяет привлечь, а также удержать кадры, так как не каждая компания имеет в наличии социальный пакет в таком объеме.

Заключение

Целью моей курсовой работы является: изучение проблемы процесса высвобождения персонала организации ОАО «Роснефть».

Итак, в данной курсовой работе мы рассмотрели проблему высвобождения персонала на ОАО «НК«Роснефть». Были рассмотрены теоретические аспекты высвобождения, а также даны рекомендации отделу кадров Компании.

Список литературы:

1)http://www.rosneft.ru/Development/personnel/

2)http://www.rosneft.ru/Development/reports/

3)http://www.rosneft.ru/news/today/21032013.html

4)http://www.bestreferat.ru/referat-132599.html

5)http://pda.rbcdaily.ru/2013/05/16/tek/562949986954246

6)http://cheepus666.narod.ru/index/0-86

7)Веснин В.Р.- «Основы Менеджмента»

8)Генкин, Б.М. Основы управления персоналом / Б.М. Генкин, Г.А. Коновалова, В.И. Кочетков и др.

9)Беженарь О. А.-« ПРОБЛЕМА ВЫСВОБОЖДЕНИЯ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ»

10) http://www.itecp.ru/sitedo/library/libraryonline/element.php?ID=1879

cyberpedia.su

почему «Роснефть» впервые за много лет годы сокращает затраты — The Bell

Подробно — 2 мая 2018«Роснефть», в 2017 году подешевевшая на четверть, а в марте 2018-го хоть и ненадолго, но впервые в истории уступившая место самой дорогой нефтяной компании «Лукойлу», идет на все, чтобы поддержать восстановление своих акций. «Роснефть» не только впервые в истории объявила о программе выкупа акций с рынка на $2 млрд, но и впервые с 2014 года пообещала поменять свою агрессивную стратегию, сократить затраты и снизить долг. Самое время — в 2018 году «Роснефть» должна выплатить по кредитам 2,2 трлн рублей.

Детали

- О будущем выкупе акций с рынка «Роснефть» объявила днем во вторник, 1 мая. Buy back может начаться уже во втором квартале 2018 года (то есть до конца июня), на него будет потрачено $2 млрд, говорится в сообщении компании. При этом вовсе необязательно, что на выкуп будет потрачены все $2 млрд — компания может выкупать акции с рынка порциями при падении их цены, чтобы поддержать котировки, говорят аналитики.

- 2017 год для «Роснефти» на бирже стал неудачным. С января по начало декабря акции компании на Московской бирже подешевели на 27%. К осени 2017 года «Роснефть», которая еще в 2016 году была самой дорогой российской компанией, уже была на треть дешевле Сбербанка и уступала ему по капитализации целый триллион рублей. А к марту 2018 года «Роснефть» по очереди обогнали по цене сначала «Газпром», а потом, впервые в истории, «Лукойл».

- Но с начала апреля «Роснефть» стала стремительно дорожать. Меньше чем за месяц, с 9 апреля по 2мая, акции компании выросли на 35% и приблизились к рекордным значениям. Сейчас одна обыкновенная акция «Роснефти» стоит 406 рублей, на историческом пике в декабре 2016 года — 410,5 рублей. Рост связан с тремя факторами — повышением цены на нефть на фоне выгодной для нефтяных компаний девальвации рубля и ростом уверенности в том, что «Роснефть» выплатит дивиденды в размере 50% от чистой прибыли.

- Объявление о buy back может помочь акциям «Роснефти» вырасти еще больше — «Лукойл» с момента объявления об аналогичной программе выкупа акций с рынка в начале января подорожал почти на 9%. Но больше всего инвесторам в «Лукойле» нравится четкая стратегия компании, с чем у «Роснефти» всегда были проблемы.

Проблемы

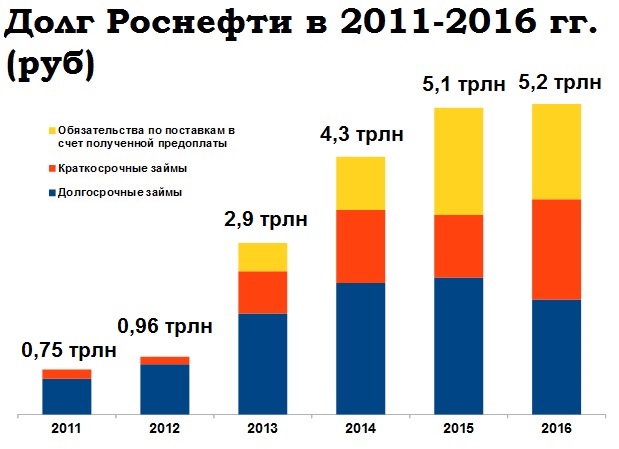

- Главная проблема «Роснефти» — огромный долг, накопившийся благодаря агрессивным поглощениям и высоким капзатратам. К концу года общий долг компании составлял 5,6 трлн рублей ($97,2 млрд), чистый долг (без учета обязательств по предоплаченному контракту на поставки в Китай) — 3,1 трлн рублей.

- Рекордную сумму — 2,2 трлн рублей (больше $35 млрд) — «Роснефть» должна выплатить уже в этом году. 1,4 трлн рублей из этой суммы — задолженность по сделкам РЕПО, то есть фактически — долг перед российским ЦБ, который постоянно рефинансируется. Это значит, что реально погасить или рефинансировать «Роснефти» придется только 800 млрд рублей.

- Это ставит ликвидность «Роснефти» в полную зависимость от господдержки, а в прочности связей между компанией и государством «приходится усомниться», писали в феврале 2018 аналитики S&P, объясняя, почему «Роснефть» стала единственной госкомпанией, чей рейтинг не был повышен вместе с суверенным рейтингом России.

- Чтобы кредитоспособность «Роснефти» соответствовала даже текущему рейтингу, компании придется «придерживаться финансовой дисциплины» в международной экспансии, предупредило S&P. С 2013 года компания потратила на покупки $22 млрд, и большинство этих затрат были сделаны неэффективно, писали осенью прошлого года аналитики Sberbank CIB в главе «Поговорим об Игоре» нашумевшего разгромного отчета о «Роснефти». Чтобы сократить долг, у компании нет другого пути, кроме ограничения международной экспансии и снижения капзатрат, с уверенностью писали они, не рассчитывая, впрочем, на то, что стратегия компании изменится раньше, чем Игорь Сечин пересмотрит свои ценности или уйдет с поста ее руководителя.

- Тем не менее, в сообщении 2 мая «Роснефть», помимо buy back, объявила, что в 2018 году погасит долги на 500 млрд рублей и сократит капзатраты почти на 20% — с запланированных 950 до 800 млрд рублей. В «эпоху Сечина» компания сокращала капвложения только однажды — в 2014 году, сразу после того как попала под санкции, отмечали аналитики Sberbank CIB. Это, впрочем, не помешало компании в том же году одолжить $4 млрд Венесуэле без большой надежды на возврат, отмечали они. Снижение затрат может стать еще одним фактором роста акций «Роснефти», говорит Тимур Нигматуллин из «ВТБ капитала».

Петр Мироненко

Подпишитесь на новости, которые важны лично для вас Поделитесь материалом с друзьями:Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter.

thebell.io

икорницы отменили, а проблемы остались: ruslanostashko

Меня часто обвиняют в необъективности и в том, что я не хочу замечать те проблемы, которые есть у нас в стране. Этот вывод делается из того что я плохо отношусь к Алексею Навальному и другим таким же псевдополитикам, которым совсем не нужно решать проблемы страны, а нужно всего лишь въехать в Кремль, а потом разнести страну в клочья. У нас уже были два известных реформатора, которые очень хорошо поднялись и дорвались до власти на волне народного запроса на перемены, борьбу с коррупцией и отмену номенклатурных привилегий. Один - Михаил Горбачев, второй - Борис Ельцин. Оба достигли таких впечатляющих результатов, что количество жертв их реформ до сих пор точно подсчитать не могут, да и оправиться от этой двойной катастрофы нам еще до конца не удалось. Так бывает. Попадёт человек по пьяни в автокатастрофу, а травма - на всю жизнь. Советское общество тоже упивалось западной пропагандой, получило интоксикацию, посадило за руль страны проходимцев, а потом вдруг страну вдребезги разнесло. А как так получилось?! Понятно, что удобно сейчас всё списывать на агентуру ЦРУ, но давайте посмотрим правде в глаза - без глупости, откровенной коллективной глупости значительной части общества никакой "крупнейшей геополитической катастрофы ХХ века", как её правильно назвал Путин, не могло произойти. То же самое я говорю украинцам насчет Майдана. То же самое относится к жителям всех стран, где запрос на перемены и борьбу с коррупцией привел к катастрофам, обнищанию и гражданским войнам. Даже если голова болит очень сильно, топор - это плохое лекарство от головной боли, особенно если он завернут в звездно-полосатую подарочную упаковку с надписью "разработано в Йельском университете специально для России". Потому я всегда говорю борьбе с коррупцией, кумовством и привилегиями твердое "да!", а Навальному и российскому майдану твердое "нет!", чего собственно и вам желаю.

А теперь, после этого необходимого введения, можно поговорить о нашем национальном достоянии, компании Роснефть и поведении её менеджмента.

Я давно заметил, что у нашей несистемной оппозиции очень плохо получается всё. Вот вообще всё, кроме случаев, когда активисты этой самой оппозиции находят в системе государственных закупок такие заказы, тендеры и аукционы, которые у многих граждан вызывают приступы неконтролируемой и вполне обоснованной ярости. Кстати, нужно отметить, что сама система госзакупок, с её электронной прозрачностью, создана как раз государственной властью, тем самым "путинским режимом", для того чтобы гражданское общество, в лице того же Навального, например, могло видеть на что тратятся деньги госкомпаний и госучреждений и работало эдаким цепным псом общественных финансовых интересов. Получается, что единственный случай, когда Навальный действительно приносит общественную пользу - это когда он выполняет план Путина. Конкретный пример - это случай с икорницами, ложками и пледами, которые собиралась закупать дочерняя компания Роснефти.

Начну с того аспекта, который наиболее близок мне как профессионалу информационной сферы. Моё твёрдое убеждение состоит в том, что Михаил Леонтьев должен лишиться своей должности вице-президента и пресс-секретаря в Роснефти. Должен лишиться из-за полной профессиональной непригодности и систематического нанесения ущерба имиджу компании, в которой он работает. Грубые или даже очень грубые высказывания в адрес оппонентов и критиков могут быть оправданы, и стиль корпоративной коммуникации - это конечно дело вкуса, но есть некоторые ситуации, когда "грубая ответка" превращается в быдлячество. И вот то как Леонтьев отработал ситуацию с икорницами, рюмками для водки за 11 тысяч рублей, щипчиков для сахара за 29 тысяч рублей и всего остального статусного непотребства, которое собирались покупать для самолета менеджмента Роснефти, это и есть, извините за выражение, быдлячество. Правильный имиджевый подход в данном случае никак не соответствует вот этой фразе пресс-секретаря Роснефти, о которой пишет РБК, цитирую: "«Неужели сам Навальный жрет руками и вытирается рукавом?» — добавил пресс-секретарь «Роснефти», отметив, что считает цены на покупку пледа или чайной ложки «разумными» и «никто с этих сумм не наваривает»." Создается ощущение, что Навальный и Леонтьев учились в одной школе по коммуникации в стиле гопников с московских окраин. Правильной реакцией компании Роснефть в данном случае было бы заявление в стиле "Топ-менеджмент не контролирует каждую закупку, каждой вилки, он занят более серьезными вещами. Спасибо, что привлекли внимание к правильной проблеме, мы разберемся и накажем виновных", и тогда последующая отмена закупки уже зафиксировалась бы как нормальная реакция нормальной компании с хорошим руководством, а не как пиар-победа Навального над зажравшимся менеджментом Роснефти.

С бонусом руководства Роснефти, кстати, абсолютно идентичная история. Я не против того чтобы менеджмент крупных государственных компаний хорошо зарабатывал, потому что в противном случае в госкомпании будут идти одни дураки, которых не взяли в нормальный частный бизнес. В целом, нельзя сказать, чтобы менеджмент Роснефти зарабатывал какие-то астрономические суммы, по сравнению со многими нефтяными компаниями в других странах мира. Там довольно большой разброс и можно найти как более низкие, так и более высокие заработки. Но это если говорить о заработках менеджмента Роснефти в прошлые годы. А вот за 2016 всё уже совсем по-другому. Как сообщает газета Коммерсантъ "«Роснефть» выплатила членам правления за I квартал 2017 года 1,5 млрд руб. бонусов, что в 100 раз больше выплат за аналогичный период прошлого года. Об этом говорится в отчете компании по РСБУ." Господа, вот это - свинство. А ещё это неуважение к президенту Путину, который в ответ на вопрос о доходах российских топ-менеджеров, рекомендовал им быть скромнее и помнить о том, в какой стране они живут.

В общем, икорницы отменили, но проблемы в поведении руководителей и приближенных Роснефти - остаются. Было бы хорошо эти проблемы решить до начала президентской избирательной кампании, а то они могут повредить не только корпоративному имиджу, но и президентскому рейтингу.

ruslanostashko.livejournal.com

НК «Роснефть» усиливает роль в развитии регионов — ВСП.RU

Круглый стол «Актуальные проблемы устойчивого развития дочерних обществ ОАО «НК «Роснефть» и региона присутствия, пути их решения» прошёл в Ангарске на площадке ОАО «АНХК». Традиционное для нефтяной компании мероприятие проводится в Приангарье уже в восьмой раз. В ходе круглого стола была обсуждена роль дочерних организаций «Роснефти» в развитии региона по различным направлениям сотрудничества – экономическому, социальному, экологическому. Кроме того, прозвучали взаимные предложения представителей региональной, муниципальной власти и дочерних структур нефтяной компании по укреплению этого сотрудничества.

Бюджетообразующая структура

Правительство Иркутской области и органы муниципальной власти высоко оценивают вклад НК «Роснефть» и её дочерних предприятий в экономическое и социальное развитие региона. Такие суждения прозвучали в ходе круглого стола «Актуальные проблемы устойчивого развития дочерних обществ ОАО «НК «Роснефть» и региона присутствия, пути их решения» прошедшего в Ангарске. В круглом столе приняли участие представители правительства региона, Законодательного Собрания Иркутской области, федеральных надзорных ведомств, органов муниципальной власти, а также руководители компаний, входящих в структуру НК «Роснефть» и ведущих свою деятельность на территории Приангарья.

Заместитель министра экономического развития Иркутской области Евгений Семёнов отметил, что, в частности, на долю «Роснефти» приходится около трети от всех поступлений налога на прибыль, перечисляемого в бюджет региона. В денежном выражении этот вклад нефтяной компании в 2014 году составил 10,5 млрд рублей. «Дочерние предприятия «Роснефти» играют важнейшую роль в социально-экономическом развитии Иркутской области, – отметил он. – Компания развивается поступательно, динамично, и это приносит свою отдачу в виде налогов в бюджет региона».

Заместитель председателя комитета по законодательству о природопользовании, экологии и сельском хозяйстве Законодательного Собрания Иркутской области Роман Габов, в свою очередь, выразил удовлетворённость экологическими мероприятиями, реализуемыми компанией «Роснефть» и её дочерними предприятиями. «Мы видим, что сегодня экологическое законодательство постоянно ужесточается. Но вместе с тем «Роснефть» и её структуры из года в год улучшают и совершенствуют свою работу в сфере охраны окружающей среды, что очень радует, – подчеркнул он. – Мы живём и работаем рядом с уникальным природным объектом – озером Байкал, и крупные промышленные компании должны быть особенно аккуратными в своей деятельности, что и демонстрирует «Роснефть». Думаю, что совместными усилиями региона и предприятия мы и дальше продолжим решать актуальные вопросы природопользования, особенно касающиеся экологической обстановки в местах добычи и транспортировки нефти».

Внимание в рамках проведения круглого стола было уделено сотрудничеству с муниципальными властями. В этом направлении наибольший объём сотрудничества «Роснефти» и её дочерних организаций традиционно связан с районами, на территории которых расположены крупнейшие в регионе промышленные мощности. «Муниципальный бюджет более чем наполовину формируется от налоговых поступлений дочерних предприятий «Роснефти». Безусловно, успех развития компании имеет определяющее значение для нашего города. Поэтому приятно слышать, что холдинг в лице своих дочерних структур имеет хорошие перспективы и планы. Для нас это важно, – отметил глава Ангарского городского муниципального образования Сергей Петров. – В свою очередь предлагаю сформировать совместную рабочую группу для оперативного решения вопросов, необходимых для развития предприятий «Роснефти».

Эту инициативу поддержал генеральный директор ОАО «АНХК» Игорь Павлов.

Планы по развитию остаются в силе

Несмотря на сложные макроэкономические показатели в стране, все дочерние организации НК «Роснефть» не намерены отказываться от инвестиционных планов, а также взятых на себя налоговых, социальных и иных обязательств. Такой вывод можно сделать, исходя из анализов докладов по основным результатам деятельности и перспективам, которые на круглом столе представили руководители дочерних организаций «Роснефти».

Так, по данным за 2014 год, ОАО «АНХК» не только сохранило объём переработки нефтяного сырья и производства товарной продукции на уровне 2013 года, но и наладило выпуск новой продукции – автомобильного бензина Премиум Евро-95 класса 5 и дизельного топлива аналогичного стандарта. Предприятие в 2014 году отгрузило более 8,6 млн тонн продукции, в том числе свыше 5,3 млн тонн на внутреннем рынке. Высокие показатели производства и переработки позволяют оставаться ОАО «АНХК» крупнейшим налогоплательщиком региона. По итогам 2014 года компания перечислила в бюджеты всех уровней 26 млрд рублей.

Стабильные показатели развития продемонстрировали и другие дочерние организации «Роснефти», работающие в Иркутской области. Так, в ОАО «Ангарский завод полимеров» в 2014 году было отмечено увеличение объёмов переработки сырья до 778 тыс. тонн, наращен выпуск таких видов товарной продукции, как пропилен, бензол и стирол. Предприятие увеличило и объём налоговых отчислений. Как сообщил и.о. генерального директора ОАО «АЗП» Евгений Швецов, большое внимание предприятие уделяет социальной политике. Ежегодно происходит индексирование заработной платы работников. Среднемесячная заработная плата по итогам 2014 года выросла на 6,3%, по итогам 2015-го планируемый рост составит ещё 13,9%. Ещё большими темпами растёт сумма на социальные льготы по коллективному договору – увеличение в 2014 году на 23,2%. «Основой основ для нас является работа по повышению уровня охраны труда, промышленной, пожарной и экологической безопасности. Затраты на эти мероприятия стабильно растут на протяжении последних нескольких лет, в результате за последние три года на предприятии фиксируется нулевой уровень по пожарам, инцидентам и производственному травматизму», – подчеркнул Евгений Швецов.

По словам генерального директора Сергея Козлова, продолжает увеличивать поступление налогов в бюджет и ЗАО «Иркутскнефтепродукт». Как и на других предприятиях, входящих в состав нефтяной компании, увеличиваются расходы на охрану труда, промышленную и экологическую безопасность.

Лидирующее предприятие по извлечению нефтяных запасов в Восточной Сибири – «Верхнечонскнефтегаз» – в прошедшем году в очередной раз продемонстрировало высокие производственные показатели. Как рассказал заместитель генерального директора ВЧНГ Юрий Маленко, по итогам 2014 года было добыто 8,2 млн тонн нефти против 7,7 млн тонн 2013 года. Таким образом была достигнута планка в 8 млн тонн нефти, на уровне которой компания намерена работать в течение нескольких лет. Как отметил Юрий Маленко, в 2014 – начале 2015 года в компании зафиксирован ещё ряд ключевых производственных событий. В частности, завершено строительство установки подготовки нефти с достижением максимальной пропускной способности, объектов генерации электроэнергии мощностью 64,5 МВт, объектов системы ППД и подготовки воды мощностью 21 млн кубометров. Общая сумма налогов, перечисленных в бюджеты всех уровней, в 2014 году выросла на 23,8 млрд рублей и составила 42,4 млрд. «Безусловно, мы продолжим реализовывать мероприятия, направленные на развитие и модернизацию производства и финансирование комплекса социальных программ», – отметил Юрий Маленко.

В заключение генеральный директор ОАО «АНХК» Игорь Павлов поблагодарил всех участников и организаторов круглого стола за продуктивную работу, отметив актуальность поднимаемых вопросов, которые по возможности будут решаться руководством предприятий.

Все пожелания и предложения, прозвучавшие во время круглого стола, записаны в протокол. Несомненно, их реализация не замедлит себя ждать. Практика диалога между компанией «Роснефть» и всеми заинтересованными сторонами на местах даёт свой результат – доказано временем!

www.vsp.ru