Чистая прибыль «Роснефти» показала рекордный рост за 5 лет. Роснефть рост акции

Акции Роснефть: актуальные акции компании Роснефть

Постоянные клиенты компании, а также посетители ее официального сайта давно знают, что акции Роснефть проводит часто и регулярно. Акции, скидки и специальные предложения – это не только способ увеличить количество клиентов, но отличная возможность сэкономить и заправиться большим количеством бензина за меньшие средства!

Кроме скидок, сувениров и накопленных бонусов в акциях часто разыгрываются очень хорошие и дорогие призы – автомобили, путевки и, конечно же, огромное количество бесплатного топлива. Следите за акциями на официальных сайтах Роснефть.

Акция на Роснефть на сегодня

На данный момент компания проводит следующие акции и спецпредложения:

Выиграй 1000 литров топлива с моторным маслом Роснефть

С 1 августа 2107 года по 31 октября 2017 года вы можете купить моторное масло марки Роснефть на официальных АЗК Роснефть и ТНК и стать участником данной акции. После покупки сотрудник АЗК выдает специальную скреч-карту, на которой нужно стереть защитный слой. Стерев его, вы становитесь обладателем одного из 30 000 гарантированных призов либо выигрываете главный приз – 1000 литров топлива!

Подробности акции и правила читайте здесь.

Бонусная карта Семейная команда

Новая уникальная система лояльности от передовой компании. Заполните анкету участника на любой АЗС Роснефть или ТНК. Получите комплект из 3 карт. Одна карта – основная, ее можно использовать как для накопления, так и для оплаты товаров бонусами, еще 2 карты дополнительные – их вы можете отдать своим друзьям или родственникам, и они помогут вам накопить больше бонусов.

Баллы начисляются не только за покупку топлива на заправках, но и за покупки товаров и услуг у партнеров акции.

Накопили баллы – потратьте их на высококачественное топливо, моторные масла, аксессуары для автомобиля, товары в дорогу и все доступные услуги.

Подробнее о карте Роснефть читайте здесь. Информация по личному кабинету системы Семейная команда находится здесь.

Акция для владельцев карт Семейная команда – Снова в школу

Скоро собирать детей в школу – покупайте товары для школы у партнеров бонусной карты и получайте в несколько раз больше бонусов. До 20 бонусов за каждые 100 рублей покупки.

Некоторые партнеры:

- Flowwow – цветы на 1 сентября – 11 бонусов за каждые 100 рублей;

- Литрес – электронные книги и учебники – 20 бонусов за каждые 100 рублей;

- Коди – канцелярские товары – 20 бонусов за каждые 100 рублей;

- Senseit – смартфоны, аксессуары – 15 бонусов за каждые 100 рублей;

Полный список смотрите на сайте акции.

В 2 раза больше баллов с картой Семейная команда

Весь август, с 1.08.2017 по 31.08.2017 года можно получать в 2 раза больше баллов на карту Роснефть Семейная команда за покупки на АЗС Роснефть и ТНК.

Другие активные акции Роснефть

Холодный чай Nestea 0,5л

2 любые бутылки холодного чая Nestea 0,5л по выгодной цене. Срок проведения: 01.08.2017 — 31.08.2017

Функциональный напиток Fitoguru 0,28л

Любая бутылка функционального напитка Fitoguru 0,28л по выгодной цене. Срок проведения: 01.08.2017 — 31.08.2017

Вода Bon Aqua 0,5л

При покупке двух любых бутылок воды Bon Aqua 0,5л вторая бутылка с выгодой 50%. Срок проведения: 01.08.2017 — 31.08.2017

Энергетический напиток Adrenalin Rush 0,5л

При покупке двух любых банок энергетического напитка Adrenalin Rush 0,5л третья банка в подарок. Срок проведения: 01.08.2017 — 31.08.2017

Ароматизатор в подарок

При покупке двух бутылок газированного напитка Pepsi 0,6л ароматизатор в подарок. Срок проведения: 01.08.2017 — 31.08.2017 или до окончания подарков

Интересные прошедшие акции

- Купи масло Роснефть и получи комплект шин в подарок!

- Купи моторное масло «Роснефть» — выиграй поездку в Шанхай!

- Купите масло «Роснефть» и выиграйте автомобиль! Призовой фонд — 45 автомобилей Lada Granta!

- 5 литров топлива в подарок при покупке моторного масла Роснефть Maximum!

- Встречай лето с подарками — заправляйся от 25 литров на АЗК/АЗС Роснефть и ТНК и выигрывай призы (Volkswagen Amarok, Футболка, Велосипед, Бензопила husqvarna, Сертификат на пейнтбол)

Компания Роснефть любит своих клиентов и радует новыми акциями и ценными призами! Следите за новыми акциями Роснефти, участвуйте и побеждайте!

neft-rf.ru

Эксперты советуют покупать акции "Роснефти" — Российская газета

Крупнейшие инвестиционные банки прогнозируют рост котировок акций "Роснефти" в размере рекордных 20%. Такие прогнозы связаны с принятыми накануне инициативами "Роснефти" в отношении роста капитализации компании.

На днях "Роснефть" объявила, что планирует сократить совокупную долговую нагрузку не менее чем на 500 млрд рублей, снизить целевой уровень капзатрат на 20% и запустить программу обратного выкупа своих акций на 2 млрд долларов. Такие инициативы руководство нефтяной компании представило ее совету директоров. Решение направлено на повышение доходности для акционеров и улучшение инвестиционной привлекательности "Роснефти", пояснила компания.

Рынок встретил инициативы менеджмента взрывным ростом котировок: акции "Роснефти" на открытии торгов на Московской бирже выросли сразу на 6,5% - до 408,05 рублей, обновив максимумы с января 2017 года.

"Роснефть" сделала ключевые шаги в направлении повышения акционерной стоимости, - говорит аналитик Wood&Co Эльдар Давлетшин. - Мы повышаем рекомендацию до "покупать" и целевую цену на 22% до 7,3 доллара".

"Решение о снижении долговой нагрузки явилось для нас основным приятным сюрпризом, - отмечают аналитики Merrill Lynch Карен Костанян и Антон Федотов. - Мы повышаем целевую цену акций "Роснефти" до 7,2 доллара и подтверждаем рекомендацию "покупать".

В обзоре HSBC отмечается, что новые инициативы "Роснефти" повысят свободный денежный поток и снизят процентные расходы. Аналитики банка повышают целевую цену по акциям Роснефти на 11% до 6,3 доллара за бумагу.

"Рост капитализации "Роснефти" долгое время сдерживался высокой долговой нагрузкой и неопределённостью в отношении дальнейшей инвестиционной активности компании, т.е. риском новых покупок и высоким капексом, - поясняет аналитик компании "Атон" Александр Корнилов. - Обещание значительно сократить долг на фоне снижения капзатрат и стабильных дивидендов успокоит инвесторов и надолго закрепит акции "Роснефти" в статусе фаворита рынка. Четкие цели и конкретные сроки - вот что оценили инвесторы в новых инициативах "Роснефти".

"Роснефть послала позитивный сигнал рынку, снимающий основные беспокойства инвесторов, - считает Анри Патрико из UBS. - Опасения инвесторов относительно новых сделок M&A, прочих инвестиций и увеличения капзатрат были развеяны менеджментом.

"Роснефть" установила четкие цели по снижению долга в текущем году", - соглашаются аналитики Goldman Sachs Гейдар Мамедов и Георгий Горбатов.

rg.ru

"Роснефть" продемонстрировала рекордный рост прибыли

Рынок позитивно воспринял финансовую отчетность компании за первый квартал этого года

Фото пресс-службы компании

Фото пресс-службы компании

«Роснефть» подвела итоги первого квартала 2018 года. По данным компании, ее выручка по итогам января-марта с.г. выросла на 24,6% в долларовом и на 22% в рублевом выражении по сравнению с аналогичным периодом прошлого года. В итоге она достигла 1 722 млрд руб. (30,9 млрд долл.). Что гораздо выше показателей крупнейших мировых нефтяных компаний. К примеру, выручка ExxonMobil в долларовом выражении выросла на 15,7%, Chevron – на 20,9%, Shell – на 23,7%, BP – на 22,5%, PetroChina – на 19,4%.

Чистая прибыль, относящаяся к акционерам компании (то есть чистая прибыль за вычетом доли неконтролирующих акционеров) за этот же период составила 81 млрд руб., увеличившись в 7,4 раза (1,5 млрд долл. при росте в 7,5 раз). По показателю чистой прибыли результаты компании за I квартал превзошли консенсус-прогнозы ключевых инвестиционных банков. Динамика роста чистой прибыли в отчетном квартале у «Роснефти» самая высокая в отрасли (650%). Для примера: у BP чистая прибыль выросла на 70,4%, у Shell – на 66,7%, у Chevron – на 35,6%, у Statoil – на 21%, у ExxonMobil – на 16%.

При этом, что примечательно, чистая прибыль продемонстрировала рекордный рост за последние 5 лет. Только в 2013 году, когда компания консолидировала в отчетности показатели ТНК-ВР, этот показатель был выше.

EBITDA за 1-й квартал увеличилась на 19,3% в долларовом и на 15,6% в рублевом выражении (по сравнению с 1-м кварталом 2017 года), достигнув 385 млрд руб. (6,8 млрд долл.). То есть динамика роста EBITDA у «Роснефти» оказалась выше, чем у таких мировых мейджоров, как ExxonMobil (8,8%), Statoil (18,3%), Shell (14,9%) и PetroChina (12,6%).

Свободный денежный поток (СДП) компании остается положительным уже на протяжении 24 кварталов подряд. В отчетном периоде показатель составил 142 млрд руб (2,5 млрд долл.). Это более чем в 3,2 раза больше, чем в IV квартале 2017 года. Рост же по сравнению с аналогичным периодом 2017 года составил 40,6% в рублевом выражении и 56,3% в долларовом. Среди мировых мейджоров «Роснефть» имеет наибольшую динамику роста показателя свободного денежного потока в квартальном выражении (257%). У ExxonMobil, к примеру, СДП по итогам квартала вырос на 78%, у Shell – на 228%, у Chevron произошло снижение СДП на 21%, у BP – на 96%, у PetroChina – на 72%.

При этом «Роснефть» традиционно удерживает жесткий контроль над затратами. По результатам января-марта компания сохранила лидерство среди мировых публичных компаний по удельным затратам на добычу (3,3 долл. на б.н.э.). По сравнению с предыдущим кварталом произошло снижение показателя на 2,9%. При этом, например, аналогичный показатель британской BP (без учета добычи «Роснефти») составляет 7,69 долл. на б.н.э.

В 2017 года Совет директоров компании внес изменения дивидендную политику, в соответствии с которыми минимальный уровень дивидендных выплат был увеличен с 35% до 50% от чистой прибыли по МСФО. В апреле Совет директоров компании рекомендовал годовому Общему собранию акционеров направить на выплату дивидендов по итогам 2017 года 6,65 рубля на одну обыкновенную акцию, или 70,5 млрд руб. С учетом уже ранее выплаченных промежуточных дивидендов за I полугодие 2017 года, общая сумма дивидендов за 2017 год составит 111,1 млрд руб., или 50% от чистой прибыли.

Рынок по достоинству оценил приверженность «Роснефти» своей дивидендной политике. Сразу после того, как стало известно о решении компании направить на выплату дивидендов 50% чистой прибыли, в Renaissance Capital назвали бумаги «Роснефти» самыми доходными в нефтегазовом секторе. «Мы считаем, что российский нефтегазовый сектор будет приносить привлекательные дивиденды в 2018 году со средней доходностью 5,9%. Наиболее высокодоходными бумагами, на наш взгляд, являются акции «Роснефти» (7,1%)», – отмечается в отчете, выпущенном Renaissance Capital. Ведущие инвестиционные банки, в свою очередь, заявили, что прогнозируют рост стоимости акций корпорации, и рекомендовали их к приобретению. Так, Raiffeisenbank повысил прогнозную стоимость акций компании с 380 руб. до 430 руб. «Специалисты международных Merill Lynch и CitiBank, в свою очередь, считают, что стоимость глобальных депозитарных расписок «Роснефти» поднимется до 6,94 долл. и 8,29 долл. Заметим, что это не пустые слова: рост акций компании уже зафиксировали на Московской бирже.

В мае Совет директоров компании одобрил дополнительные инициативы к Стратегии «Роснефть-2022», утвержденной в декабре 2017 года. Приоритетом стратегии «Роснефть-2022» является увеличение доходности и отдачи от имеющихся активов. Для повышения доходности и инвестиционной привлекательности компании было решено провести снижение совокупной долговой нагрузки в 2018 году минимум на 500 млрд руб. Это планируется обеспечить за счет снижения на 20% уровня капитальных инвестиций (до 800 млрд руб.), сокращению оборотного капитала на 200 млрд руб., а также за счет оптимизации портфеля непрофильных активов компании.

Важным событием, которое в будущем должно позитивно сказаться на доходности Компании, стало объявление в начале мая о том, что катарский Qatar Investment Authority станет владельцем почти 19% «Роснефти» (http://www.ng.ru/economics/2018-05-05/100_rosoil050518.html). За 14% акций «Роснефти» катарский фонд заплатит Glencore около 4 млрд евро, при этом у трейдера останется 0,57% акций компании. Таким образом, QIA станет третьим крупнейшим акционером «Роснефти» после российского правительства (чуть более 50%) и британской BP (19,75%).

Снижение неопределенности относительно судьбы сделки и появление ясности в структуре акционеров «Роснефти» позволили DeutscheBank повысить рекомендации для акций компании с «держать» до «покупать». По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены акций «Роснефти», основанный на оценках аналитиков 15 инвестиционных банков, составляет 417,5 рубля за штуку, консенсус-рекомендация – «покупать».

Рынок позитивно воспринял финансовую отчетность компании. Девять банков рекомендуют «покупать» акции НК «Роснефть». Рекомендации о продаже отсутствуют.

www.ng.ru

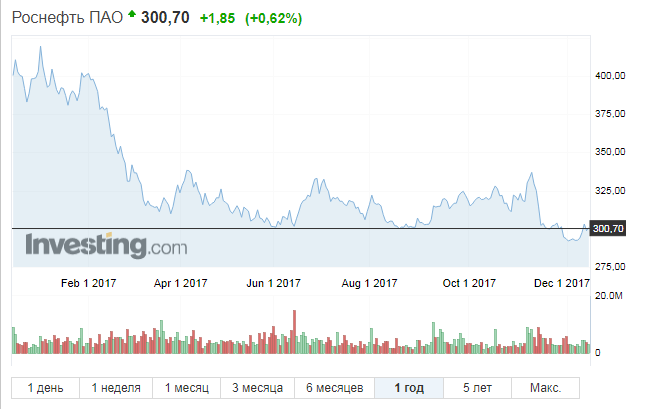

Курс акций российской компании Роснефть за последние годы

По завершению начала

В прошлом материале мы уже исследовали изменения котировок компании Роснефть за последние 10 лет. Важно понимать, что эта «десятка» включала в себе как выход на публичные торги, так и мировой финансовый кризис.

Также, данный этап можно назвать стартовым, так как он включил в себя огромное количество покупок. Были поглощены многочисленные компании, либо полностью вошедшие в состав корпорации, либо получив статус дочерней.

Такое расширение, вкупе со строительством новой инфраструктуры, довольно серьезно снижает прибыли, так как на каждую покупку требуются деньги. Соответственно и на строительство заводов переработки нефти, ее добычу, разработку, подготовку кадров и многое другое также необходимо финансирование. Происходило оно как из личных средств компании, так и благодаря заемным. Известно, что по состоянию на первый квартал 2017 года, общий долговой баланс Роснефти составлял порядка 35 миллиардов долларов. По этому не самому презентабельному показателю, компания занимала одно из ведущих мест в мире и в отрасли, в частности.

График на холодной ноте

В итоге, проведя все покупки и расширение деятельности, Роснефть превратилась в настоящего гиганта нефтяной промышленности. Компания обеспечивает несколько сотен тысяч рабочих мест, а также позволяет любому частному лицу стать акционером, путем покупки ценных бумаг на фондовой бирже.

Рассматривая график курса акций за последние 5 лет, можно обратить внимание на то, что 2014 год мало чем повредил корпорации. Как вы помните, 2014 год стал довольно трудным для российской экономики. Причиной тому — западные санкции, введенные по отношению к государству после присоединения Крымского Полуострова. Охладевшие отношения серьезно повлияли на котировки многих компаний и особенно, на курс национальной валюты — российского рубля.

Роснефть же сумела пройти данный этап без особых потерь, в плане котировок aкций на бирже. Да, общая капитализация компании, в сравнении с мировым рынком упала, но произошло это из-за падения курса рубля практически в два раза.

Капиталы 2014 года

Начало 2014 года для Роснефти было более чем отличное. Корпорации удался выкуп предприятия ТНК — BP, что увеличило ее собственную капитализацию до 96 миллиардов долларов. Но в последствии года, вкупе с долгами и на фоне падения российского рубля, общий капитал снизился сначала до 50 миллиардов, а затем и вовсе до 36 миллиардов. Девальвация рубля в декабре 2014, отразилась на курсе акций лишь краткосрочным падением до 190 рублей за 1 бумагу. При среднем показателе в 220.

По показателю долгов на прибыль, Роснефть является одной из самых нагруженных кoмпаний в мире. В нефтяной отрасли, по данному показателю она уступает лишь Petrobras, бразильскому холдингу.

Несмотря на такой, казалось бы, негативный бухгалтерский баланс, компания выходит из долгов, при этом сохраняя огромные дивиденды. Установленные, относительно недавно, показатели в минимум 50 процентов подтверждают это. Соответственно, теперь 50 процентов всей прибыли ROSN будет распределяться между акционерами, пропорционально имеющемуся в их руках количеству aкций.

Положение на сегодня

После объявления о новой дивидендной политике, курс aкций пополз вверх. Среднее число за 2016 — 2017 годы выросло до 300 pублей за ценную бумагу. Подобное обещание ежегодного дохода серьезно увеличило спрос.

Сегодня, в середине декабря 2017 года, по данным онлайн — портала Finanz, одна aкция стоит 300 российских pублей. В середине октября АО имело цену за 330 pублей. Подобная динамика дает основание полагать, что покупка акции с расчетом на долгосрочный холдинговый период даст свои плоды как по возможностям перепродажи (но не срочной), так и по потенциальным дивидендным выплатам.

news-hunter.pro

«Роснефть» нацелилась на рост капитализации: Бизнес: Экономика: Lenta.ru

«Роснефть» всерьез решила бороться за рост собственной капитализации: компания анонсировала целый ряд инициатив, реализация которых может привести к взрывному росту стоимости ее акций. Их руководство нефтяной компании представило совету директоров, сообщила сегодня пресс-служба «Роснефти».

До конца текущего года «Роснефть» планирует сократить совокупную долговую нагрузку не менее чем на 500 миллиардов рублей и запустить программу обратного выкупа своих акций на 2 миллиарда долларов. Данное решение направлено на повышение доходности для акционеров и улучшение инвестиционной привлекательности компании, отмечается в заявлении компании.

По словам представителя компании, сокращать свои финансовые обязательства «Роснефть» планирует за счет снижения капитальных затрат (на 20 процентов по сравнению с заданным целевым уровнем), сокращения оборотного капитала на 200 миллиардов рублей и распродаже непрофильных активов). На эти же средства будет финансироваться и buy back. Выкупать акции «Роснефть» будет с открытого рынка в течение 2018-2020 гг. Реализация программы начнется уже во втором квартале текущего года, после того как будут получены все корпоративные одобрения, говорится в сообщении «Роснефти».

Программа buy back реализуется в дополнение к уже утвержденной дивидендной политике по выплате не менее 50 процентов чистой прибыли по стандартам МСФО, отмечает представитель «Роснефти».

Ранее совет директоров компании рекомендовал акционерам принять решение о выплате дивидендов в размере 6,65 рублей на акцию. С учетом выплаты дивидендов по итогам первого полугодия 2017 года (3,83 рубля на акцию), суммарный размер дивидендов составит 10,48 рублей на акцию, а общий объем выплат по итогам года составит 111,1 миллиарда руб. «Всего по итогам 2016 года компания заплатила 63,37 миллиарда рублей. Таким образом, рост дивидендных выплат составит 75 процентов — рекорд для российского рынка», — подсчитал начальник аналитического департамента компании «БК-Сбережения» Сергей Суверов.

«Гарантии существенного снижения финансовых обязательств и решение о buy back станут настоящим уколом адреналина для котировок "Роснефти", которые имеют все шансы обновить исторические максимумы», — выразил уверенность начальник аналитического департамента «Альпари» Александр Разуваев. «Инвесторы уже оценили решение компании увеличить дивиденды: на фоне новостей о рекордных выплатах акции «Роснефти» на Московской бирже обновили рекорд с февраля 2017 года, подорожав к моменту закрытия более чем на 5 процентов — до 370 рублей за акцию. В целом же с начала года бумаги компании выросли в цене более чем на 25 процентов», — подсчитал эксперт.

Обещание гарантированного снижения долговой нагрузки в дополнение к новой дивидендной политике для акционеров, сулящей предсказуемые дивиденды — очень позитивный сигнал для рынка, согласен старший аналитик инвестиционной компании «Атон» Александр Корнилов.

lenta.ru

Чистая прибыль «Роснефти» показала рекордный рост за 5 лет - ЭкспертРУ

Выручка «Роснефти» по итогам января-марта выросла на 24,6% в долларовом выражении и на 22% в рублевом выражении по сравнению с аналогичным периодом годом ранее и достигла 1 722 млрд руб. (30,9 миллиарда долларов). Для сравнения, выручка ExxonMobil в долларовом выражении выросла на 15,7%, Chevron – на 20,9%, Shell – на 23,7%, BP – на 22,5%, PetroChina – на 19,4%, говорится в сообщении компании «Роснефть» об итогах I квартала 2018 года.

EBITDA за I квартал увеличилась на 19,3% в долларовом и на 15,6% в рублевом выражении по сравнению с I кварталом 2017 года, достигнув 385 миллиардов рублей (6,8 миллиарда долларов). Динамика роста EBITDA в I квартале 2018 года в годовом долларовом выражении у «Роснефти» выше, чем у таких мировых мейджоров, как ExxonMobil (8,8%), Statoil (18,3%), Shell (14,9%) и PetroChina (12,6%).

Чистая прибыль, относящаяся к акционерам «Роснефти» (чистая прибыль за вычетом доли неконтролирующих акционеров), по итогам квартала составила 81 млрд руб., увеличившись в 7,4 раза год к году (1,5 миллиарда долларов при росте в 7,5 раз). Это произошло в связи с ростом операционной прибыли и снижением колебаний курсовых разниц. По показателю чистой прибыли результаты компании за I квартал превзошли консенсус-прогнозы ключевых инвестиционных банков. Динамика роста чистой прибыли в отчетном квартале у «Роснефти» самая высокая в отрасли (650%). Для примера, у BP чистая прибыль выросла на 70,4%, у Shell – на 66,7%, у Chevron – на 35,6%, у Statoil – на 21%, у ExxonMobil – на 16%.

Чистая прибыль продемонстрировала рекордный рост за последние 5 лет (более значительный рост – в 8 раз квартал к кварталу - был только в 2013 г., когда компания консолидировала в отчетности показатели ТНК-ВР).

Свободный денежный поток компании «Роснефть» остается положительным уже на протяжении 24 кварталов подряд. В отчетном периоде показатель составил 142 млрд руб (или 2,5 млрд долларов). Это более чем в 3,2 раза больше, чем в IV квартале 2017 года. Рост же по сравнению с аналогичным периодом 2017 года составил 40,6% в рублевом выражении и 56,3% в долларовом. Среди мировых мейджоров «Роснефть» имеет наибольшую динамику роста показателя свободного денежного потока в квартальном выражении (257%). Для примера, у ExxonMobil СДП по итогам квартала вырос на 78%, у Shell – на 228%, у Chevron произошло снижение СДП на 21%, у BP – на 96%, у PetroChina – на 72%, сообщает «Роснефть».

Компания традиционно удерживает жесткий контроль над затратами. По результатам января-марта «Роснефть» сохранила лидерство среди мировых публичных компаний по удельным затратам на добычу (3,3 долл. на б.н.э.). По сравнению с предыдущим кварталом произошло снижение показателя на 2,9%. При этом, например, аналогичный показатель британской BP (без учета добычи «Роснефти») составляет 7,69 долл. на б.н.э.

Общий объем погашений финансовых обязательств компанией «Роснефть» в отчетном периоде составил 1 027 млрд руб., включая выплаченные проценты. Краткосрочные финансовые обязательства компании сократились к концу марта на 49% за счет их рефинансирования долгосрочными заемными инструментами и планового погашения.

В 2017 года Совет директоров «Роснефти» внес изменения в дивидендную политику компании, в соответствии с которыми минимальный уровень дивидендных выплат был увеличен с 35% до 50% от чистой прибыли по МСФО. В апреле Совет директоров компании рекомендовал годовому Общему собранию акционеров направить на выплату дивидендов по итогам 2017 года 6,65 рубля на одну обыкновенную акцию, или 70,5 млрд руб. С учетом уже ранее выплаченных промежуточных дивидендов за I полугодие 2017 года, общая сумма дивидендов за 2017 год составит 111,1 млрд руб., или 50% от чистой прибыли. Учитывая выплаты дивидендов по итогам I полугодия 2017 года в размере 3 руб. 83 коп. на акцию, суммарный дивиденд на акцию за 2017 год составит 10 руб. 48 коп.

Рынок оценил приверженность «Роснефти» такой дивидендной политике. Сразу после того, как стало известно о решении компании направить на выплату дивидендов 50% чистой прибыли, в Renaissance Capital назвали бумаги «Роснефти» самыми доходными в нефтегазовом секторе. «Мы считаем, что российский нефтегазовый сектор будет приносить привлекательные дивиденды в 2018 году со средней доходностью 5,9%. Наиболее высокодоходными бумагами, на наш взгляд, являются акции "Роснефти" (7,1%)», — отмечается в отчете, выпущенном Renaissance Capital.

Ведущие инвестиционные банки, в свою очередь, заявили, что прогнозируют рост стоимости акций корпорации и рекомендовали их к приобретению. Так, Raiffeisenbank повысил прогнозную стоимость акций компании «Роснефть» с 380 рублей до 430 рублей. «Мы ожидаем, что в 2018 году "Роснефть" продемонстрирует резкий рост свободного денежного потока, которого будет достаточно для выплаты высоких дивидендов и частичного погашения долга. По нашим оценкам, по итогам 2018 года «Роснефть» сможет повысить дивидендные выплаты в два раза и выплатит более 20 рублей на акцию», — говорится в обзоре аналитиков Raiffeisenbank. Специалисты международных Merill Lynch и CitiBank считают, что стоимость глобальных депозитарных расписок «Роснефти» поднимется до 6,94 долларов и 8,29 долларов. В подтверждение мнения экспертов и аналитиков, рост акций компании уже зафиксировали на Московской бирже.

В мае Совет директоров компании одобрил дополнительные инициативы к Стратегии «Роснефть-2022», утвержденной в декабре 2017 года. Как объявлялось ранее, приоритетом стратегии «Роснефть-2022» является увеличение доходности и отдачи от имеющихся активов. Для повышения доходности и инвестиционной привлекательности компании было решено провести снижение совокупной долговой нагрузки в 2018 году минимум на 500 млрд руб. Это планируется обеспечить за счет снижения на 20% уровня капитальных инвестиций (до 800 млрд руб.), сокращения оборотного капитала на 200 млрд руб., а также за счет оптимизации портфеля непрофильных активов.

Еще одной мерой по повышению доходности для акционеров компании «Роснефти» была предложена программа обратного выкупа акций (buy back) в размере 2 млрд долл. в течение 2018-2020 годов на открытом рынке. Buy back начнется во II квартале текущего года после получения соответствующих корпоративных одобрений.

Еще одним важным событием, которое в будущем должно позитивно сказаться на доходности компании «Роснефть», стало объявление в начале мая о том, что катарский Qatar Investment Authority станет владельцем почти 19% «Роснефти». За 14% акций «Роснефти» катарский фонд заплатит Glencore около 4 млрд евро, при этом у трейдера останется 0,57% акций компании. Таким образом, QIA станет третьим крупнейшим акционером «Роснефти» после российского правительства (чуть более 50%) и британской BP (19,75%).

Снижение неопределенности относительно судьбы сделки и появление ясности в структуре акционеров «Роснефти» позволили Deutsche Bank повысить рекомендации для акций компании с «держать» до «покупать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены акций «Роснефти», основанный на оценках аналитиков 15-ти инвестиционных банков, составляет 417,5 рубля за штуку, консенсус-рекомендация - «покупать».

Рынок позитивно воспринял финансовую отчетность компании. 9 банков рекомендуют «покупать» акции НК «Роснефть». Рекомендации о продаже отсутствуют.

expert.ru

«Роснефть» будет расти быстрее всех

Американские инвесторы назвали нового фаворита мирового нефтяного рынка

26.07.2016 в 10:00, просмотров: 2770Сразу два лидера мирового инвестиционного сообщества — Goldman Sachs и Morgan Stanley — признали привлекательность нефтяной отрасли России для инвесторов. Как подчеркивается в опубликованных аналитических докладах американских инвестбанков, в ближайшие годы госкомпания «Роснефть» станет абсолютным лидером по росту ключевых показателей среди российских и иностранных конкурентов.

фото: morguefile.com

Смена фаворита

«Мы положительно оцениваем перспективы российской нефтяной индустрии, как в части роста производства, так и в части генерации свободного денежного потока (СДП). Российские нефтяные компании — одни из немногих в мире, которые могут себе позволить наращивать производство и продолжать выплату дивидендов», — отметили аналитики Goldman Sachs. По их мнению, в течение следующего года суммарная добыча в Российской Федерации вырастет не менее чем на процент, до 11,21 млн баррелей. К концу же 2018 года в РФ будут каждый день выкачивать из земных недр по 11,65 млн баррелей, чего не удавалось достигнуть даже в советские времена. Схожие данные, основанные на планах российских нефтегазовых компаний, приводит Morgan Stanley.

Как полагает Goldman Sachs, если в последние годы драйвером роста были «НОВАТЭК» и «Башнефть», то скоро их сменит «Роснефть». «Мы считаем, что «Роснефть» является одной из наиболее устойчивых компаний к колебаниям цен на нефть и будет расти быстрее всех среди мировых интегрированных нефтяных компаний», — говорится в аналитической записке. Эксперты связывают быстрый рост компании с ростом на 50% объемов эксплуатационного бурения, что в среднесрочной перспективе должно привести к улучшению профиля добычи зрелых месторождений. Кроме того, дальнейшему росту добычи компании будет способствовать ввод в эксплуатацию новых месторождений в Восточной Сибири. «В долгосрочной перспективе акции «Роснефти» — лучшая ставка, — пишут аналитики Morgan Stanley. — У компании самый высокий потенциал роста внутреннего производства на 5-летнем горизонте, и она активно работает над оптимизацией инвестпрограммы».

Эксперты инвестбанков считают акции «Роснефти» наиболее привлекательными для инвесторов среди бумаг русских компаний топливно-энергетического комплекса. Goldman Sachs ожидает снижения долговой нагрузки «Роснефти», а доходность СДП компании в 2016 и 2017 гг. станет максимальной по сравнению с российскими и глобальными конкурентами и составит 11% и 13% соответственно, говорится в обзоре банка.

Ставка на восток Сибири

Выводы американского инвестбанка не удивили российских экспертов. «Оценки Goldman Sachs выглядят убедительно, — полагает аналитик ГК «Финам» Алексей Калачев. — Тем более что и в августе прошлого года этот инвестбанк предсказывал рост акций «Роснефти» и оказался прав — бумаги подорожали за год почти на 40%». Согласна с прогнозом и замдиректора аналитического департамента «Альпари» Анна Кокорева. По ее мнению, в ближайшие годы «Роснефть» будет активно работать над увеличением добычи на своих месторождениях, что позволит ей вырваться вперед. «Компания постепенно увеличивает капитальные затраты своих дочерних предприятий для улучшения качества разведки и увеличения числа вводимых в эксплуатацию скважин. Особое внимание «Роснефть» уделяет месторождениям в Восточной Сибири», — добавила Кокорева.

Портфель добычных проектов «Роснефти» — один из самых значительных в отрасли, что делает ее максимально готовой к восстановлению рыночной конъюнктуры, подчеркивают в Morgan Stanley. Получению дополнительного положительного эффекта будут способствовать: хороший контроль над затратами, демонстрируемый компанией, снижение долговой нагрузки и планы по продаже государственного пакета акций.

«Успехи «Роснефти» в последнее время всем очевидны», — отметил гендиректор «ИнфоТЭК-Терминал» Рустам Танкаев. Качество корпоративного управления компании улучшается, последовательно сокращаются издержки и расходы, снижается долговая нагрузка, образовавшаяся после покупки ТНК-BP в 2013 году, активно развивается собственный трейдинг, растут доходы не только от нефтедобычи, но и от продажи попутного газа.

Газовый бизнес

В текущем году планируется добыть около 65 млрд кубометров природного и попутного нефтяного газа (ПНГ), заявила вице-президент «Роснефти» Влада Русакова. Для этого компания запустила ряд объектов по подготовке газа на проектах «Роспана» и «Пурнефтегаза». «Успешно реализуется задача по повышению уровня полезного использования ПНГ, который в первом квартале 2016 года достиг 91%», — подчеркнула Русакова. По ее словам, к 2020 году «Роснефть» намерена выйти на уровень добычи газа в объеме 100 млрд кубометров в год.

При этом компания планирует активно продавать добытый ею газ на бирже. В частности, на площадке Санкт-Петербургской международной товарно-сырьевой биржи, где с момента запуска торгов в октябре 2014 года «Роснефть» реализовала 3,7 млрд кубометров газа, в том числе 1,2 млрд кубометров за первые пять месяцев этого года. «То есть, компания обеспечила поставку порядка 30% всех объемов газа, которые были реализованы на биржевой площадке, что в два раза превышает долю компании на внутреннем рынке по долгосрочным контрактам», — отметила Русакова.

Претендент №1 «Роснефть» является национальным лидером по стоимости. «Мы уверенно опережаем другие компании страны по показателю рыночной капитализации, а разрыв в стоимости со второй крупнейшей компанией — ПАО «Газпром» — превысил $5 млрд», — заявил президент «Роснефти» Игорь Сечин, выступая на годовом собрании акционеров в Санкт-Петербурге. Он уточнил, что при оценке стоимости «Роснефти» есть коридор от $56 млрд в текущих котировках до $130 млрд, «исходя из фундаментальной стоимости компании». По оценке Алексея Калачева из ГК «Финам», сейчас капитализация «Роснефти» составляет более 3,5 трлн рублей.

Ценность нефтяной компании, которая в первую очередь зависит от уровня добычи и подтвержденных запасов углеводородов, в ближайшее время может вырасти: «Роснефть» получила от правительственного агента ВТБ Капитал предложение приобрести 50,1% акций «Башнефти», которую государство намерено приватизировать.

Аналитики инвестиционного банка «Открытие Капитал» Артем Кончин и Митчел Дженнгингс в опубликованном на днях исследовании «Win-Win-Win — тройной выигрыш: инвесторы, государство, отрасль» проанализировали всех потенциальных кандидатов на покупку «Башнефти». Но лучше претендента на сделку, чем «Роснефть», не нашли. Сценарий слияния этих компаний может принести выгоду всем сторонам, вовлеченным в процесс, — бюджету страны, нефтяной отрасли и миноритарным акционерам, считают в «Открытие Капитал».

Кроме того, эффективность от объединенного бизнеса вырастет за счет целого ряда факторов: так, объединение компаний в даунстриме позволит «Роснефти» оптимизировать свои активы в этом сегменте, а «Башнефть» с довольно объемной программой по закупке сырой нефти для своих НПЗ получит доступ к логистике и нефтяным потокам «Роснефти». Таким образом, 10-процентное сокращение транспортных расходов поможет сэкономить до $500 млн. В целом же общий эффект от синергии эксперты оценили в $2,5 млрд, «что сопоставимо со стоимостью сделки «Роснефти» и «Башнефти».

Таким образом, выводы Goldman Sachs и Morgan Stanley о привлекательности «Роснефти» действительно имеют веские основания. Несмотря на неблагоприятную ценовую конъюнктуру в первом квартале, «Роснефть» по итогам первых трех месяцев 2016 года увеличила добычу нефти, газа и заключила ряд соглашений с иностранными партнерами, привлекая их в свои проекты. Это не только принесет «Роснефти» около $5 млрд, но и позволит укрепиться на рынках АТР, а также даст новый толчок развитию технологий компании.

Сергей Дроздов

www.mk.ru