2.3 Анализ ценообразования на предприятии ООО "Газпром добыча Астрахань". Ценовая политика газпром

Ценовая политика – Журнал «Сибирская нефть» — ПАО «Газпром нефть»

Цены на нефть демонстрируют ралли на рынке. Аналитики рассуждают о геополитической напряженности, сланцевой добыче, запасах в США и сделке ОПЕК, но неформально сходятся на том, что корректные долгосрочные прогнозы цены на нефть невозможны

Почти все знают, что такое нефть и для чего она нам нужна, но как образуется стоимость нефти — большой вопрос для широкой общественности, так как ценообразование на черное золото ушло далеко от понятной зависимости спроса и предложения.

Американский экономист Фредерик Уильям Энгдаль отмечал, что еще с 1980-х торговля сырой нефтью перестала быть делом покупателей и продавцов. Цены на нефть ежедневно стали определяться не фактическими заказами на поставку сырья, а спекуляциями на нефтяных фьючерсах. По сути, это ставки на цену нефти через 30, или 60, или 90 дней. По актуальным оценкам, спекулянты фьючерсами (банки и хедж-фонды), которые не заняты добычей, транспортировкой или переработкой нефти, составляют более 80% энергетического фьючерсного рынка, тогда как в начале 2000-х их доля не превышала 30%.

«Мировая экономика живет по тем ценам на углеводороды, которые устанавливаются на крупнейших торговых площадках в Лондоне и Чикаго. В том-то и заключается фокус, что стоимость черного золота, которая может за короткое время привести к банкротству огромные корпорации и даже страны, в целом может устанавливаться крупнейшими финансовыми институтами в ручном режиме», — констатировал Фредерик Энгдаль.

Такая работа

Однако и спекуляции должны иметь под собой какую-то почву. Спекулянты не могут жить в противоречии с фундаментальными факторами, но работают в основном с краткосрочными обстоятельствами, которые даже в виде слухов могут влиять на цену. По сути, задача крупных спекулянтов — вывести цены на высокий уровень для привлечения более мелких инвесторов, зафиксировать прибыль, а затем продлить падение цен и вновь начать покупать.

«Крупные спекулянты при помощи манипуляции психологическими факторами, которые влияют на рынок краткосрочно, снижают цены до предела, скупают как физический товар, так и контракты на поставку нефти, — отмечает генеральный директор „ИнфоТЭК-Терминала“ Рустам Танкаев. — И в тот момент, когда они полностью реализуют свои программы закупки, они начинают работать на повышение цен на нефть на мировом рынке, чтобы на пике реализовать накопленные фьючерсы и накопленную нефть».

Крупные спекуляции с нефтью состоялись в 2007–2008 годы, тогда цены выросли более чем в два раза и дошли до $147,27 за баррель. Одни аналитики пытались объяснить рост повышением спроса и стабилизацией добычи, другие констатировали спекуляции. Комиссия по торговле товарными фьючерсами США (Commodity Futures Trading Commission, CFTC) провела расследование и установила, что 81% контрактов на нефть на Нью-Йоркской товарной бирже торговались крупными финансовыми компаниями в интересах своих клиентов или самостоятельно. Тогда же, в июне 2008 года, известный спекулянт Джордж Сорос призвал американских законодателей ограничить институциональных инвесторов, которые надувают пузырь на сырьевых рынках. Спекулятивный пузырь действительно лопнул: цены за несколько месяцев упали до $33,2 за баррель, но потом выросли и оставались на высоких уровнях до 2014 года, когда на рынке случились фундаментальные изменения.

Фундамент роста

Относительно фундаментальных основ стоимости нефти консенсус есть: это обеспеченность геологическими запасами, предложение и спрос на рынке, а также динамика издержек при добыче и транспортировке.

Мировой спрос на нефть стабилен, а предложение ограничивают многие обстоятельства — от сделки ОПЕК до геополитических проблем и обострений в различных нефтедобывающих регионах. Кроме того, открывать новые месторождения все сложнее, фактически необходимые мировой экономике объемы нефти дают совсем старые месторождения и устаревающие мегаместорождения. Инвестиции в геологоразведку в мире снижаются, нефтяные компании по всему миру сосредоточены на эффективности и контроле затрат для поддержания прибыли.

Исключение — сланцевая промышленность США, но и у нее есть проблемы. Американские нефтекомпании, специализирующиеся на добыче сланцевой нефти, по-прежнему тратят больше денег, чем зарабатывают, даже когда цены на нефть растут. Из двадцати компаний, которые при добыче используют метод гидроразрыва пласта (что влияет на себестоимость добычи), только пять смогли получить больше, чем потратили в первом квартале 2018 года, сообщает The Wall Street Journal. Сланцевая добыча в США растет так быстро, что компании испытывают все больше проблем, говорится в отчете Goldman Sachs: нефтепроводы, по которым нефть доставляется на переработку и в экспортные терминалы на побережье Мексиканского залива, загружены под завязку. Поэтому значительно увеличить поставки нефти конечным потребителям не получается. Три новых нефтепровода мощностью 1,9 млн баррелей в день планируется ввести в эксплуатацию только в 2019 году. Гендиректор транснациональной нефтегазовой компании BP Роберт Дадли считает, что рост добычи сланцевой нефти в США и традиционной нефти в странах ОПЕК приведет к снижению цен на мировых рынках. Глава BP ожидает снижение стоимости черного золота до 50–65 долларов за баррель. Вероятно, эта цена в ближайшем будущем устроит США с точки зрения перспектив сланцевой добычи.

Внутренняя добыча в Китае с начала текущего года снижается, ожидается дальнейшее падение. При этом рост спроса Китая на энергоносители троекратно опережает среднемировой. Снижают собственную добычу также Индия, Индонезия и другие азиатские страны с высоким уровнем экономического роста и потребления нефти, это основные драйверы роста спроса на нефть в ближайшие десятилетия.

Динамика нефтяных цен в 2014–2018 годы

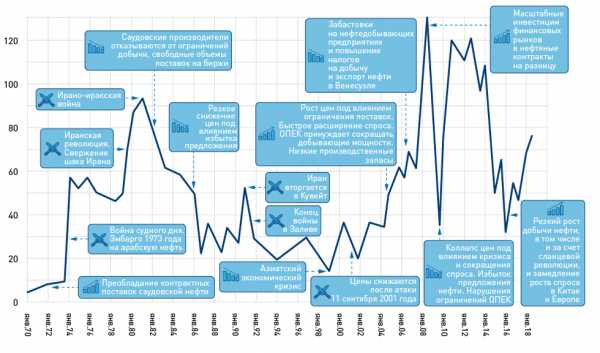

В январе—августе 2014 года средняя цена на нефть марки Brent составляла $107,75 за баррель. В конце лета отмечалось падение спроса на топливо в США и Китае. При этом возникло избыточное предложение из-за значительных уровней добычи нефти в США и высоких объемов экспорта из Саудовской Аравии. Также в конце августа возобновились поставки нефти из Ливии, прерванные из-за гражданской войны.

11 сентября 2014 года Международное энергетическое агентство (МЭА) понизило прогноз мирового спроса на нефть. После этого началось падение ее цены. Тенденция укрепилась в начале октября, после снижения Международным валютным фондом (МВФ) прогноза роста мировой экономики в 2014 году — с 3,4 до 3,3%, а также на фоне негативного прогноза Управления энергетической информации США по уровню спроса на нефть.

9 октября 2014 года цена на нефть Brent опустилась ниже $90 за баррель. Падение цен продолжилось после того, как МЭА во второй раз ухудшило прогноз по спросу на нефть. Также важным фактором падения стала неготовность стран ОПЕК договориться о сокращении добычи. 31 декабря 2014 года котировки достигли $55,27, а за год цены на нефть снизились на 51%.

5 января 2015 года цены на Brent упали ниже $50. В конце зимы 2015 года началось временное восстановление котировок, и максимальное значение цены Brent было зафиксировано 13 мая — $66,33. Падение возобновилось в июле, что было вызвано кризисом на фондовом рынке в Китае, планами Ирана по увеличению экспорта нефти после снятия санкций и данными о том, что в США продолжают вводить в строй новые добывающие мощности. Уже в августе 2015 года цены упали ниже уровня в $50 за баррель. 4 декабря 2015 года страны ОПЕК вновь отказались снижать квоты на добычу нефти. Через несколько дней цены опустились ниже $40. По итогам предновогодних торгов 31 декабря 2015 года на Лондонской бирже цена на нефть составила $36,8. Спад котировок за год составил 33,5%.

21 января 2016 года цена упала до рекордной с 2003 года отметки — $27,5. Постепенный рост начался только весной. Он объяснялся небольшим уменьшением объемов добычи нефти и начавшимися переговорами между ОПЕК и другими нефтедобывающими странами о стабилизации цен. 7 марта 2016 года была вновь преодолена отметка в $40 за баррель, 26 мая — в $50.

30 ноября 2016 года на встрече в Вене (Австрия) члены ОПЕК договорились с Россией и рядом других нефтедобывающих стран о сокращении добычи нефти на 1,8 млн баррелей по сравнению с уровнем октября 2016 года. Соглашение продлевалось 25 мая и 30 ноября 2017 года, оно действует до конца 2018 года. Достигнутые в Вене договоренности способствовали росту нефтяных цен и стабилизировали рынок. 31 декабря 2016 года стоимость барреля достигла $55, установив годовой рекорд. По итогам года рост нефтяных котировок составил 52,4%.

В 2017 году стоимость нефти кратковременно снижалась до $44, но из-за ураганов, нарушивших добычу нефти в Мексиканском заливе и приведших к снижению запасов США, котировки возобновили рост. 16 августа цена на нефть закрепилась на уровне выше $50. В октябре 2017 года укреплению котировок способствовали рост спроса на топливо, а также нестабильность в Иракском Курдистане. 31 декабря баррель Brent торговался на уровне $66,5. Таким образом, по итогам 2017 года нефть выросла в цене на 22%.

Впервые с декабря 2014 года уровень цен в $70 был достигнут 11 января 2018 года. Рост цен в начале года аналитики объясняли действием соглашения ОПЕК+ и прогнозируемым ростом спроса на топливо. 24 апреля 2018 года котировки Brent превысили очередной психологический рубеж — $75. Поводом к очередному росту послужили заявления президента США о выходе из ядерной сделки с Ираном.

Внешние факторы, повлиявшие на динамику цен на нефть (1970–2018 годы)

по материалам «ТАСС-Досье»

по материалам «ТАСС-Досье» В ожидании дефицита

По оценке Международного энергетического агентства (МЭА), в 2017 году общемировой спрос на нефть вырос на 1,6% и это в два раза выше среднего годового показателя за последние десять лет. Как отмечает агентство, такие показатели не случайность, причина в ускорении глобального экономического роста. К концу года среднесуточное потребление нефти в мире может повыситься на 1,5 миллиона баррелей. Аналитики Bank of America Merrill Lynch не исключают возвращения цен на нефть к отметке в $100 за баррель на ожиданиях дефицита на мировом рынке: в текущем году дефицит может достичь 630 тыс. баррелей в сутки, а в следующем — 300 тыс. баррелей в сутки.

По оценке МЭА, в 2017 году общемировой спрос на нефть вырос на 1,6%, и это в два раза выше среднего годового показателя за последние десять лет

Однако четыре анонимных источника в ОПЕК недавно сообщили Reuters, что связывают текущий рост цен на нефть с геополитической напряженностью, а не с реальным дефицитом предложения. Собеседники агентства отметили, что в Саудовской Аравии не считают текущий спекулятивный взлет цен основанием для увеличения добычи странами ОПЕК. «В такой динамике нефтяных цен также виновата геополитика: обострение ситуации в Сирии и спекуляции относительно сделки с Ираном двигают цены вверх, — соглашается начальник управления инвестиций „Райффайзен Капитала“ Владимир Веденеев. — Такая цена не выглядит оправданной. На наш взгляд, коррекция нефтяных цен на 7–10% вниз неизбежна и может случиться, скажем, уже при появлении конкретики по иранскому вопросу (независимо от его решения)».

Дефицит предложения пока лишь ожидается вместе с политическими рисками. Самый заметный фактор — выход США из ядерной сделки с Ираном, возможные санкции приведут к резкому снижению экспорта иранских углеводородов. Сейчас Иран добывает 3,8 млн баррелей нефти в сутки, 2,4 млн баррелей уходит на экспорт. В 2012 году, когда против Ирана вводились очередные санкции, экспорт упал на 1,2 млн баррелей в сутки. Гендиректор BP признает, что выход США из иранского ядерного соглашения создал значительную неопределенность на рынке.

Другой существенный риск — проблемы в нефтяном секторе Венесуэлы. The Wall Street Journal обращает внимание на то, что американская ConocoPhillips выиграла суд по делу о компенсации национализированных в 2008 году Венесуэлой активов на $2 млрд, их теперь собираются изъять у венесуэльской национальной компании Petrleos de Venezuela, S. A. (PdVSA) в виде НПЗ, нефтехранилищ и танкеров в Карибском бассейне. Так PdVSA лишится возможности перерабатывать часть добытой тяжелой нефти в легкие экспортные сорта. По прогнозам аналитиков, экспорт может упасть на 500 тыс. баррелей в сутки при текущем ежесуточном объеме венесуэльского экспорта в 1,4 млн баррелей.

«Мы видим, что спрос растет, мы видим, что производители сланцевой нефти, хоть и наращивают добычу, не в состоянии покрыть рост спроса, мы видим с вами определенную санкционную активность со стороны США, я имею в виду Иран и, возможно, Венесуэлу. Это все те факторы, которые, безусловно, повлияют на нефть, — отметил в интервью телеканалу „Россия 24“ председатель правления „Газпром нефти“ Александр Дюков. — И когда мы говорим о цене $80, то эта цена включает надбавку за риск возможного появления дефицита на рынке или каких-то перебоев поставок. То есть санкции еще только будут введены через какое-то время, а рынок уже оценил этот риск».

Также в рамках пресс-конференции на ПМЭФ-2018 Александр Дюков предположил, что цена на нефть будет в ближайшее время однозначно выше 60 долларов за баррель. «При этом нужно учитывать, что в 2019–2020 годах будет работать еще один фактор. В 2015, 2016 году, в период низких цен, нефтяные компании очень мало инвестировали в разведку и добычу», — сказал топ-менеджер журналистам.

Действительно, ожидания дефицита подогреты сообщением Минэнерго США о сокращении запасов: минус 1,4 млн баррелей нефти, 3,8 млн баррелей бензина и 0,1 млн баррелей дистиллятов. Международное энергетическое агентство сообщило, что общие запасы в странах Организации экономического сотрудничества и развития (ОЭСР, международная экономическая организация развитых стран, признающих принципы представительной демократии и свободной рыночной экономики) снизились до минимума с 2015 года — до 2,849 млрд баррелей.

Любопытно, что высокие цены на нефть стимулируют и развитие альтернативной энергетики и электротранспорта, что, в свою очередь, потенциально снижает спрос на нефть. По свежему прогнозу Международного энергетического агентства, к 2040 году в мире будет продано 150 миллионов электромобилей, ОПЕК ожидает даже 226 миллионов.

www.gazprom-neft.ru

Deutsche Bank: Ценовая политика Газпрома безнадежно устарела.

Традиционные поставщики природного газа, в том числе Россия и прикаспийские государства, столкнулись сейчас в Европе с поистине историческим вызовом. «До сих пор они исходили из того, что и в будущем смогут продавать свой газ по весьма выгодным для себя ценам. Впредь им придется приспосабливаться к более низкой норме прибыли», – утверждает эксперт по энергетике Аналитического центра Deutsche Bank во Франкфурте-на-Майне (DB Research) Йозеф Ауэр (Josef Auer). Он убежден, что действовавший до сих пор принцип формирования цен на поступающий в страны ЕС трубопроводный газ безнадежно устарел, так что в обозримом будущем от него придется отказаться.

Судьба Nabucco и «Южного потока» под большим вопросом

«Это означает, что некоторые крупные газопроводные проекты либо вообще не будут реализованы, либо их на какое-то время отложат», – пояснил в интервью Deutsche Welle немецкий эксперт и уточнил, что имеет в виду, прежде всего, европейский проект Nabucco и российский «Южный_поток». В комментарии, разосланном недавно клиентам крупнейшего немецкого банка, аналитик предупреждает, что «иллюзия дальнейшего сохранения привязки стоимости газа к ценам на нефть может привести к дорогостоящим ошибочным инвестициям».

Дело, однако, в том, что такая привязка является краеугольным камнем бизнеса российского концерна «Газпром(Ртс:Gazp)» в Европе. Именно этот принцип ценообразования заложен на ближайшие десятилетия в долгосрочные контракты на поставки газа, именно на него опирались в Москве при составлении многомиллиардных смет инвестиционных проектов. Почему же Йозеф Ауэр считает, что успешно работавший до сих пор механизм теперь «утратил смысл»? По словам эксперта, европейский и мировой рынки газа всего за пару лет радикально преобразились: «Природный газ сформировал себе за минувшие сорок лет собственный рынок, поэтому у него больше нет необходимости опираться на своего основного конкурента – нефть».

Ведь привязать цены на «голубое топливо» к нефтяным котировкам крупные производители и покупатели газа договорились в 1960-е годы только потому, что европейский рынок газа тогда находился еще в зачаточном состоянии. Нужен был некий ориентир, чтобы предотвратить абсолютно произвольное ценообразование. Сейчас же различные поставщики трубопроводного газа конкурируют в Европе не только между собой, но и с теми, кто с недавних пор в танкерах доставляет с Ближнего Востока и из Африки сжиженный газ. Все это ведет к формированию нормальных рыночных цен на основе баланса спроса и предложения. Эти цены сейчас существенно ниже, чем привязанные к дорожающей нефти договорные цены на российский газ.

«Последний гвоздь» в гроб прежней формулы ценообразования

К тому же «в USA были разработаны современные технологии, позволяющие добывать нетрадиционный газ в больших объемах и по весьма выгодным ценам», напомнил аналитик. На первых порах это позволило Соединенным Штатам перейти на самообеспечение и полностью отказаться от планов импортировать сжиженный газ. В результате те объемы, которые первоначально предназначались для американского рынка, пошли в Европу. Теперь же «USA подумывают уже о том, чтобы не только использовать свой сланцевый и другой нетрадиционный газ внутри страны, но и создать инфраструктуру для его экспорта».

Если в Европу хлынет еще и американский газ, дальнейшее снижение рыночных (или оптовых) цен просто неминуемо. Тогда те европейские компании, которые, по выражению Йозефа Ауэра, «все еще находятся в плену долгосрочных контрактов», попадут в очень сложную ситуацию. Поэтому прогноз эксперта Аналитического центра Deutsche Bank звучит так: если USA, действительно, начнут экспортировать свой газ в Европу, это станет «последним гвоздем» в гроб привязки газовых цен к нефтяным».

poisk.livejournal.com

Геополитический подтекст новой ценовой стратегии «Газпрома» —

На прошлой неделе всеобщее внимание привлекли компания «Cheniere» и экспорт природного газа Соединенными Штатами Америки. Однако еще более красноречивая история, достойная анализа, на самом деле осталась за кадром. Она связана с российской транснациональной корпорацией «Газпром».

В течение последних шести месяцев эта компания, по мнению экспертов, начала экспериментировать с новой ценовой стратегией, вызванной процессами на традиционных рынках, где компания продает природный газ на биржевых аукционах. Фактически «Газпром» отходит от их стандартного соглашения о ценах, предусматривающего, что цена на сырьевые товары индексируется или увязывается с ценой на нефть на основе долгосрочного контракта. Несмотря на то, что сделанные на этой неделе объявления касаются лишь небольшого сектора клиентской базы компании, балтийских государств Литвы и Латвии, их геополитические последствия являются довольно значительными.

Влияние сланцевого бума

Влияние сланцевого бума на рынок сырья ощущается повсеместно, от Эр-Рияда до Москвы, и ситуация в ближайшее время, судя по всему, не изменится. Сланцевая нефть Соединенных Штатов вкупе с добычей в других странах, таких как Австралия, дает США и другим участникам рынка возможность получать природный газ на более конкурентных рынках.

В результате усиления конкуренции глобальные цены стали сближаться, поскольку географическое положение покупателя больше не оказывает столь серьезного влияния на цену, по которой он покупает газ, как это было прежде.

В конечном итоге, приток новых производителей из Соединенных Штатов и Австралии привел к сокращению ранее существовавших возможностей спекуляции на разнице в ценах на основе географического положения. Страны Азиатско-тихоокеанского региона и соседи России платят дополнительную цену.

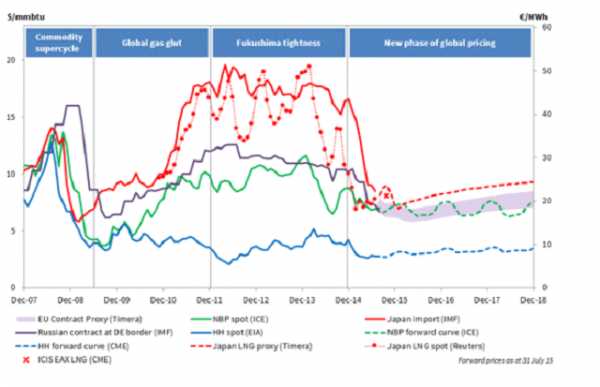

Подпись к изображению: Сужение диапазона мировых цен в прошлом году и прогноз до декабря 2018 года

Помимо общего сближения цен, недавние меры «Газпрома» являются первыми признаками того, что геополитические последствия увеличения объемов добычи природного газа дают себя знать. В условиях конкурентного рынка простые экономические закономерности ведут к тому, что учитывая безудержное падение цен на нефть и их взаимосвязь с ценами на газ, любой рационально мыслящий производитель стремится найти способы поддержания уровня своих доходов, включая изменение цен.

Однако, восточноевропейский рынок природного газа трудно назвать конкурентным, и вовсе не секрет, что российское правительство исторически сохраняет за собой позицию основного, если не единственного поставщика природного газа в эти страны, чтобы поддерживать высокий уровень цен.

Недавние шаги «Газпрома» указывают на изменение структуры цен, однако, замалчивание возникших проблем руководством компании свидетельствует о том, что российский производитель ищет альтернативные пути удержания своей доли рынка. У него больше нет возможностей принуждать своих потребителей к заключению невыгодных сделок. Помимо США, многие другие страны и их соответствующие корпорации, такие как норвежская «Statoil», начинают проникать на рынки, где прежде доминировали русские.

В сегодняшнем мире, погрязшем в геополитических конфликтах, европейские лидеры ищут пути снижения своей традиционной зависимости от российского газа. В этой связи, упомянутые аукционы свидетельствуют о том, что Москва наконец почувствовала растущее давление.

Еще одним фактором, обусловившим новую стратегию «Газпрома, являются ожидаемые антимонопольные меры Евросоюза, обвиняющего компанию в ценовых манипуляциях. Переходя на смешанную ценовую стратегию долгосрочных контрактов, индексируемых в зависимости от нефтяных цен, и биржевых аукционов, компания применяет обоюдовыгодную стратегию, которая призвана не только умиротворить Евросоюз, но и способствовать ее стратегическим планам восстановления утраченной доли рынка и соответствующего геополитического влияния.

Что ожидает Россию и «Газпром»

В условиях роста новых и модернизированных производственных возможностей на рынке природного газа, страны-производители энергоресурсов, такие как Россия, и государственные корпорации, подобные «Газпрому», вынуждены сосредоточиться на более стратегических задачах. Биржевые аукционы, свидетельствующие о том, что эти страны и их корпорации пересматривают свою стратегию, указывают также на последствия роста глобального предложения. Кроме того, они связаны и с потенциальной проблемой эффективности этих отраслей и крупных игроков в качестве инструментов внешней политики.

С другой стороны, сам по себе факт, что Россия переключается на более рыночно ориентированные методы ценообразования, вовсе не означает, что геополитическое влияние, которое она имеет на европейском континенте в связи с поставками природных ресурсов, исчезнет в обозримом будущем. Однако, он все же указывает, что принадлежащие государству компании, подобные «Газпрому», стали ощущать давление рынка. Они, по всей вероятности, будут продолжать действовать методами, направленными на сохранение статус-кво и поддержание существующей доли рынка.

Проведенные исследования позволяют предположить, что Россия, как производитель с низким уровнем издержек, может также действовать подобно ОПЕК и оказывать давление на других участников рынка, используя ценовой фактор для получения преимуществ. Впрочем, этот подход в лучшем случае приведет к неопределенным последствиям.

Рост потенциала и объемов добычи сырьевых ресурсов во всем мире заставил ведущих игроков этого рынка предпринимать экстренные меры, и природный газ не является исключением из этого правила. В регионах, для которых исторически характерна напряженность в этом отношении, рост предложения начинает влиять на расстановку сил, определяющих ситуацию на рынке энергоресурсов. В конечном итоге этот фактор способен изменить и структуру региональных геополитических альянсов.

Источник перевод для MixedNews — Игорь Абрамов Loading...

mixednews.ru

ЦЕНОВАЯ СТРАТЕГИЯ "ГАЗПРОМА" | Экономическая газета

22 марта глава "Газпрома" выступил с заявлением, в котором призвал уже с 2006г. перейти к рыночным механизмам формирования цен на газ. "Газпром" предлагает полностью отказаться от практики регулирования цен на газ для промышленных потребителей со следующего года", - заявил председатель правления ОАО "Газпром" Алексей Миллер.

Для многих такая постановка вопроса оказалась весьма неожиданной. Это предложение называли в российской прессе и революционным, и слишком смелым, и ультралиберальным. Некоторые вообще сомневаются в его искренности и осуществимости.

Но так ли все неожиданно? Лично я за многие годы заметил, что в газовой отрасли редко бывают спонтанные случайности такого масштаба, как изменение ценовой стратегии. Обычно "Газпром" готовит такие "случайности" несколько лет. Подтверждается это и в данном случае.

Возьмем, к примеру, доклад Р.М.Тер-Саркисова, генерального директора ООО "ВНИИГАЗ", от 19 мая 2003 г. Одно название говорит о многом: "Завершение эпохи дешевого газа и новые задачи газовой промышленности". А вот цитата из доклада: "Что же можно предложить в нынешней ситуации, когда отрасли необходимы средства на реализацию новых, жизненно важных для нее и России в целом программ? Можно с уверенностью сказать: необходим переход к рыночным отношениям "производитель - промышленный потребитель" при условии сохранения низких цен на природный газ для населения, которое на сегодняшний день не является платежеспособным потребителем. Повышение цен на газ будет способствовать повышению инвестиционной привлекательности отрасли. Реализация новых проектов позволит расширить присутствие российской газовой промышленности на мировом газовом рынке и гарантировать энергетическую независимость России".

"ВНИИГАЗ", к слову, - главный научный центр "Газпрома".

А вот цитата из еще одного документа 2003 г. "Взгляд на газовую стратегию России", подготовленного "Газпромом" совместно с учеными Сибирского отделения РАН: "При низких ценах на газ на внутреннем рынке проблема самоинвестирования решена быть не может. Отсюда, как нам кажется, следует неизбежный вывод - необходимо постепенно доводить цены на газ до мирового или близкого к нему уровня и переходить к либерализации цен".

Еще раньше об этом же говорил и Владимир Путин: "Дешевый газ - это явление временное, и неизбежно произойдет выравнивание мировых и внутренних цен". Он подчеркнул, что "предприятия, потребляющие газ, уже сегодня должны думать о такой перспективе" ("Интерфакс-Нефть", 2002-08-30 г.).

Кроме того, повышение внутрироссийских цен на газ является условием вступления России в ВТО. Россия взяла это обязательство, хотя и в общей форме, без согласования темпов такого повышения.

Кстати, многое уже сделано "Газпромом" в данном направлении. Напомню, что средняя (без НДС) цена газа в России в 2000 г. была 11,5 USD за 1 тыс. куб. м. В этом году она уже достигла 36USD за 1тыс. куб. м. Рост более чем в три раза. Причем наибольший прирост наблюдается в последние годы. Так что новая ценовая стратегия не только обсуждается, но и выполняется.

О необходимости повышения цен для Беларуси в 2006 г. зампредправления "Газпрома" А.Рязанов сказал еще в феврале этого года. "НЭГ" писала о возможности такого предложения за месяц до его заявления. Теперь А.Миллер озвучил его по России. Конечно, это может быть простым совпадением, но в любом случае согласуется с разработанной еще в начале века новой ценовой стратегией "Газпрома".

Безусловно, обстоятельства могут сложиться так, что с 2006 г. инициатива А.Миллера не пройдет, хотя цена на газ вырастет в любом случае. Противников у инициативы очень много, и противников серьезных. Но поскольку это не случайность, как многим показалось, а вполне продуманная стратегия, то она, скорее всего, будет продолжать выполняться. Ведь выполнялась же до сих пор, хотя и без государственного одобрения. Значит, готовиться к этому нужно в любом случае.

О неизбежности повышения цен на газ "НЭГ" писала еще два года назад, когда ценовая политика только разрабатывалась. Напомнить об этом сегодня нелишне еще раз. Ведь, процитируем опять В.Путина, "дешевый газ - это явление временное, и неизбежно произойдет выравнивание мировых и внутренних цен... Предприятия, потребляющие газ, уже сегодня должны думать о такой перспективе".

Нас это тоже касается непосредственно.

Автор публикации: Юрий ПШЕННИК

neg.by

Ценовая политика Газпрома влияет на спрос в Европе

Экономический кризис отразился на динамике торговли энергоносителями между Европой и Россией. «Сегодня мы наблюдаем, как кризис повлек за собой отрыв цены на природный газ от цены на нефть», - отмечает директор консалтинговой компании CMX Caspian and Gulf Consultants LTD Дженнифер Кулидж в своей презентации в Центре им. Вудро Вильсона в Вашингтоне. Однако, констатирует эксперт, несмотря на изменения, которые повлек кризис, Газпром и другие мировые поставщики газа продолжают привязывать цены на газ к цене на нефть.

«В конце прошлого года сжиженный природный газ (СПГ) стоил в два раза меньше, чем российский газ, - комментирует Кулидж. - Излишки газа влияют на механизмы ценовой политики долгосрочных договоров по торговле газом». В то же время, цена на нефть остается на уровне 70-80 долларов за баррель с весны прошлого года. Эксперт считает, что только ее снижение до 20-30 долларов за баррель сможет преодолеть разрыв между ценой газа и нефти.

«Если Газпром будет продолжать привязывать цену газа к нефти, может пострадать конкурентоспособность российского газа на европейском рынке», - указывает Кулидж. По ее оценкам, при нынешней ценовой политике Газпрома спрос на поставки российского газа в Европе будет продолжать расти только в случае, если цена на нефть снизится до 50 долларов за баррель. Сегодня же цена на нефть составляет около 83 долларов .

С прогнозами Кулидж согласна эксперт Центра им. Вудро Вильсона - Стэйси Клоссон: «Ценовая формула Газпрома может сократить спрос на газ на европейском рынке. Однако я бы сказала, что такую ценовую политику преследует не только Газпром, но и другие поставщики газа в Европе и Азии. Они настаивают на том, чтобы долгосрочные контракты были заключены с привязкой к цене на нефть».

«Россия пока предпочитает строить газовые трубопроводы, нежели поставлять сжиженный газ в Европу и Азию», - отмечает Клоссон. Однако в ближайшие годы спрос на газовые трубопроводы будет снижаться, и расти потребность в СПГ, региональных газовых сделках и других альтернативных методах торговли газом, продолжает она:

«Газпром придерживается условия «take-or-pay», которое обязывает покупателя принять товар или выплачивать неустойку, а также не оставляет возможности для внесрочных переговоров. Такие условия крайне неудобны для Европы. Насколько я понимаю, даже немецкая газовая корпорация Eon Ruhgas, самый близкий партнер Газпрома, не смогла договориться об отмене таких условий. В прошлом это повлекло 30-процентные убытки и сильно расстроила немецких бизнесменов».

Стэйси Клоссон полагает, что спрос на газ в Европе будет продолжать сокращаться, поскольку ЕС старается снизить объем вредных выбросов в атмосферу и делает акцент на развитии возобновляемых источников энергии. Такая политика способна снизить спрос на газ до 20% к 2020 году. «Eon Ruhgas уже открыто заявила, что если цели ЕС будут достигнуты и цены на нефть перевалят за 100 долларов США, то в 2020 году спрос на газ в Европе сократиться на 22%, тогда как импорт газа снизится на 5%», - комментирует Клоссон.

Дженнифер Кулидж подчеркивает, что потенциальный спрос на газ в Азии намного превышает европейские показатели. Например, до 2030 года спрос на газ в Индии и Китае в среднем будет расти на 5,3% в год, на 3,2% на Ближнем Востоке и лишь на 0,8% в Европе. Поэтому, соглашаются оба эксперта, можно ожидать значительные перемены в общей динамике рынка энергоносителей в ближайшие несколько лет.

www.golos-ameriki.ru

2.3 Анализ ценообразования на предприятии ООО "Газпром добыча Астрахань". Ценовая политика нефтегазового предприятия

Похожие главы из других работ:

Оценка системы ценообразования на предприятии "ФЕНИКС"

Факторы ценообразования на предприятии.

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет собой весьма многогранный процесс...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ НЕФТЕГАЗОДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ ООО «ГАЗПРОМ ДОБЫЧА УРЕНГОЙ»

...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

1.1 Организационно-правовой статус НГДУ ООО «Газпром добыча Уренгой»

Уренгойское газопромысловое управление (далее Управление) учреждено в соответствии с решением Учредителя от 29 июня 1999 г. № 1...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

1.2 Структура управления предприятием НГДУ ООО «Газпром добыча Уренгой»

Структура НГДУ ООО «Газпром добыча Уренгой» - линейно-функциональная т.е. начальнику управления подчиняется управляющее звено которому в свою очередь подчиняется рабочий персонал. В управляющее звено входит: заместитель НУ по геологии...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

1.3 Экономические показатели деятельности предприятия НГДУ ООО «Газпром добыча Уренгой»

Технико-экономические показатели - количественная оценка эффективности и качества работы предприятия с учётом специфики его производственно-хозяйственной деятельности...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

2. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ОСНОВАНИЯ СТРОИТЕЛЬСТВА КОМПРЕССОРНЫХ СТАНЦИЙ ООО «ГАЗПРОМ ДОБЫЧА УРЕНГОЙ»

...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

2.1 Мероприятия, исключающие загрязнение окружающей среды при строительстве компрессорных станций на предприятии ООО «Газпром добыча Уренгой»

В настоящее время разработка Уренгойского месторождения находится на стадии снижения объемов добычи, что создает ряд проблем, связанных с уменьшением энергетического потенциала залежей углеводородов...

Технико-экономические основания строительства компрессорных станций НГДУ ООО "Газпром добыча Уренгой"

2.2 Расчет экономической эффективности капитальных вложений в строительство компрессорных станций на предприятии ООО «Газпром добыча Уренгой»

Определяем чистый поток денежных средств: ПДС = Э пр + А - З кап - Н им ; где Э пр - экономия в виде чистой прибыли, тыс. руб; А - амортизационные отчисления, тыс. руб; З кап - капитальные вложения, тыс. руб; Н им - налог на имущество, тыс. руб; ПДС0 = 1275...

Ценовая политика нефтегазового предприятия

2. Анализ ценообразования на предприятии ООО Газпром добыча Астрахань»

...

Ценовая политика нефтегазового предприятия

2.1 Краткая характеристика ООО «Газпром добыча Астрахань»

Астраханское газоконденсатное месторождение открыто в 1976 году. Располагается в придельтовой части Волги в 50-80 км на север от Астрахани. Уникальность месторождения заключается в высоком содержании сероводорода в пластовой смеси (до 25%)...

Ценовая политика нефтегазового предприятия

2.3 Анализ ценообразования на предприятии ООО «Газпром добыча Астрахань»

Основным производителем и поставщиком природного газа на внутренний и внешний рынок является ОАО «Газпром», который в этих условиях является естественной монополией. Поэтому цены и тарифы на продукцию и услуги...

Ценовая политика нефтегазового предприятия

2.4 Организационная структура предприятия ООО «Газпром добыча Астрахань»

Главой предприятия является начальник филиала. Он организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений данного предприятия...

Ценовая политика нефтегазового предприятия

2. Анализ ценообразования на предприятии ООО Газпром добыча Астрахань"

...

Ценовая политика нефтегазового предприятия

2.1 Краткая характеристика ООО "Газпром добыча Астрахань"

Астраханское газоконденсатное месторождение открыто в 1976 году. Располагается в придельтовой части Волги в 50-80 км на север от Астрахани. Уникальность месторождения заключается в высоком содержании сероводорода в пластовой смеси (до 25%)...

Ценовая политика нефтегазового предприятия

2.4 Организационная структура предприятия ООО "Газпром добыча Астрахань"

Главой предприятия является начальник филиала. Он организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений данного предприятия...

econ.bobrodobro.ru

Нефть и газ: Ценовая политика Газпрома в Европе. Июль 2010

СВЯЗЬ С ЕВРОПОЙПерспективы ценовой политики Газпрома в Европе – по&видимому, ключевая проблема, и неопределенность в этом вопросе в последнее время оказывает давление на рынок. Как мы уже отмечали ранее, инвесторы предполагают, что справедливая стоимость концерна снизится более чем на $100 млрд. из-за убыточных новых проектов, а также если Газпром потеряет возможность диктовать уровень цен на газ в Европе. Первый фактор проявится через несколько лет, и масштабы снижения стоимости компании будут зависеть от ситуации с налогообложением новых газовых месторождений. В то же время второй сценарий – возможное снижение цен реализации газа Газпромом на ключевых рынках из&за ослабления связи между ценами на газ и на нефть – представляется более вероятным. Таким образом, покупатели газа разделяются на две категории – те, у кого есть альтернатива поставкам Газпрома, и те, у кого нет такой альтернативы в обозримом будущем. К первым относятся Германия, Франция, Италия и Турция, которые имеют возможность противостоять ценовому давлению Газпрома. Страны второй категории, вероятно, будут по-прежнему закупать газ по ценам, которые привязаны к ценам на нефть, поскольку у Газпрома нет причин снижать цену. Разумеется, Газпром доминирует на рынке импортируемого газа в странах второй категории (его доля составляет от 80% до 100%), тогда как в страны первой категории импортируется значительный объем СПГ и газа по трубопроводам от других поставщиков помимо Газпрома. По нашим оценкам, страны, у которых есть альтернатива поставкам Газпрома и которые могут добиться или уже добились от газового концерна снижения цен (в их числе Германия, Италия, Франция, Турция и Нидерланды, где находится газовый узел), будут импортировать около 95 млрд. куб. м газа. Великобритания по&прежнему будет закупать не менее 7 млрд. куб. м по спотовым ценам. Таким образом, страны, которые продолжат закупать газ по ценам, привязанным к ценам на нефть, и не имеющие возможности для получения СПГ в среднесрочной перспективе, будут импортировать около 58 млрд. В общей сложности эти прогнозы совпадают с оценками Газпрома – импорт 160 млрд. куб. м в страны дальнего зарубежья. Таким образом, учитывая контрактную цену в $320 за 1 тыс. куб. м, возможности закупки газа по спотовым ценам некоторыми странами, а также экспорт в Великобританию по спотовой цене $150–200 за 1 тыс. куб. м, можно ожидать, что цена реализации газа Газпромом составит в среднем $296–303 за тыс. куб. м. По нашим оценкам, в 2011 году цена будет на уровне $306 за тыс. куб. м, а в долгосрочной перспективе составит $302 за тыс. куб. м.

Стратегия при спаде на европейских рынках

Катализатором для котировок Газпрома в ближайшее время может быть рост спотовых цен и их сближение с ценами газовых контрактов, которые привязаны к ценам на нефть. При таком развитии событий рынок станет меньше опасаться значительного снижения цен на газ. Европейские спотовые цены на газ в начале апреля 2010 года достигли минимума $150 за 1 тыс. куб. м. К началу июля цена на британской площадке по торговле газом (National Balancing Point – NBP) выросла более чем на 50% примерно до $250 за тыс. куб. м. Более того, цены на декабрьские фьючерсы показывают, что цена на газ будет составлять $280 за тыс. куб. м, а котировки фьючерсов на январь 2011 года указывают на цену в $300 за тыс. куб. м. Судя по кривой фьючерсов, к концу года цены будут повышаться, что вполне обоснованно с учетом сезонности спроса на газ, пик которого приходится на последние месяцы четвертого квартала. Кроме того, нам представляется, что цены на газ на торговых площадках в Европе начинают в меньшей степени зависеть от цен в США, тогда как в 2009 году и в начале 2010 года корреляция была очень сильной.

ЛУЧШИЕ АКЦИИ

█ Газпром. Мы считаем, что акции Газпрома перепроданы, и потому есть возможность сыграть на их росте. Если спотовые цены будут расти, то при коэффициенте “цена / прибыль” 3,8 (который и без того достаточно низок даже на фоне общего падения на европейских рынках) бумаги Газпрома станут весьма привлекательными, несмотря на все недостатки компании.

█ НОВАТЭК. Внимательно проанализировав потребности компании в капиталовложениях, мы пришли к выводу, что она может генерировать значительные денежные потоки (в объеме примерно 64% свободных денежных потоков ЛУКойла, у которого вдвое выше рыночная капитализация) в ближайшие три с половиной года.

fa.mazurenko.biz