Новости // Компании. Тнк бп роснефть

108. Истинные следствия сделок Роснефти и ТНК-БП

На прошлой неделе прошла информация о поглощении Роснефтью компании ТНК-БП. Продажа доли британской компании была уже утверждена Советом Директоров БП, а относительно доли ААР подписано рамочное соглашение о намерениях.Данная новость хоть и пробежала по всем нашим СМИ быстрым темпом, ее истинное значение осталось в стороне от всех комментариев и оценок, которые мне пришлось прочитать. Говорилось о чем угодно, о том, что Роснефть станет теперь крупнейшей мировой нефтяной компанией, о том, насколько теперь привлекательнее станут ее акции, и какие перспективы открываются для них на фондовом рынке. Говорили о стоимости сделок и непростом пути, который пришлось пройти, чтобы эти сделки стали возможными. Вспоминали несостоявшийся альянс Роснефти и БП, заблокированный российским консорциумом ААР. Но не было сказано ни одного слова о том, какие стратегические последствия для будущего России может иметь эта сделка, и как она увязана с возможными изменениями внешней политики России. А между тем именно эти вопросы и являются самыми главными в указанных новостях.Пока сделки не завершены, делать окончательные выводы пока преждевременно, однако, это не мешает нам оценить сам факт состоявшихся договоренностей.Для правильного понимания ситуации нам придется вернуться на 20 лет назад и проследить хитросплетения российской политики, а так же борьбу российских кланов за власть в стране и положение России в мире.Как правило, все обсуждения политики Путина и борьбы кланов вокруг его персоны сводились к тому, что на одной чаше весов присутствовала так называемая «Семья» - либеральный олигархический клан, сформировавшийся вокруг Ельцина и его родственников в период его Правления. На другой –силовые структуры и национальная бюрократия. Еще в предвыборный период я выделял и третью Силу – собственно Путинскую команду, ориентированную на него лично. Интересы этой третьей Силы отличны от интересов первых двух, и скорее сводятся к недопущению получения одной и двух прочих стратегического преимущества. Хотя, судя по резкой реакции «Семьи» на новое избрание Путина и спонсирование этой группой протестных выступлений, баланс силы в российской политике начал активно смещаться не в ее пользу.На самом деле в политике современной России всегда присутствовали две силы. Одна из них – это действительно то, что называют «Семьей». Они получили, или что точнее, им отдали публичную власть в стране в 91-м. Но до этого момента серией различных операций было сделано все, чтобы ограничить размер будущей власти этого клана. Сила, которая сформировалась гораздо раньше и присутствует в российской политике с тех пор и доныне, это группа, которую я называю «наследники СССР». Это реальная мощная структура, составленная из представителей спецслужб, бывших представителей партийной номенклатуры и «назначенных» ими олигархов. Именно эта группа еще до момента распада СССР полностью подготовилась к работе в новых условиях. Она же и обрушила СССР, уйдя в тень. На международной арене эта группа выступала в тесном контакте с американскими «патриотами» ( республиканцами в политике, кланом Рокфеллеров). Потому и был устроен обвал СССР именно в 91-м году, пока у власти в США находился президент Буш-старший (республиканец). Без содействия американских спецслужб вряд ли столь масштабное перемещение «денег партии» и их сокрытие от глаз общественности прошло бы столь гладко. Видимо, перспективы Большой Игры и возможные альянсы и противостояния уже в тот момент были тщательно просчитаны всеми потенциальными Игроками. Придя к власти, Ельцин и «младореформаторы», довольно быстро поняли, насколько их «кинули» на деньги. Хотя роль самого Ельцина не выглядит столь очевидно. Очень может быть, что его специально поставили сыграть определенную роль. Не случайно же он потом спокойно передал власть Путину, смысл чего мы покажем позже. А вот команда Гайдара-Чубайса действительно оказалась почти без возможностей каким-то образом влиять на ситуацию по-крупному. Хоть и посадила на все государственные должности своих людей. Денег у государства Россия просто не было. Вся модель колониальной экономики, включая административное прикрытие, бандитскую силовую составляющую и контроль за сырьевыми отраслями, с откачкой средств за рубеж была выстроена до них, функционировала без сбоев и практически не допускала внешнего вмешательства без риска для жизни. Кстати, исключением из всех в высших органах власти можно считать только одного человека – Виктора Черномырдина, приведенного в кресло Председателя правительства «Газпромом», находившемся в полной власти «Наследников». Он же, видимо, и был смотрящим за тем, чтобы «младореформаторы» не превосходили в своем стремлении к власти определенных границ.«Семья» стала набирать власть только с 1993-го года, чему способствовали два фактора. Внутри команда Чубайса нашла способы получить в свое распоряжение требуемые объемы ресурсов. Главными каналами обогащения стал грабеж населения России через гиперинфляцию, банки и ваучерную приватизацию, а также перекачку за рубеж золота, добывавшегося многочисленными артелями под кредиты банков. Еще одним источником обогащения для «Семьи» стал контроль над СМИ. Этому же способствовала и пришедшая в 92-м году демократическая администрация в США, имевшая тесные связи именно с командой Чубайса. Кстати, именно этот факт объясняет тот момент, что активное вмешательство американцев в российские дела начинается только в 93-м году. Кстати, есть основания полагать, что именно для защиты от Ельцина и поползновений его команды был создан столь независимый от всех ветвей власти Центробанк России. Как неслучайно и то, что именно сейчас статус может впервые измениться. Все прочие попытки поставить его под контроль были заведомо обречены на неудачу. Именно в этот же момент и была предпринята попытка «смены флага» одним из ставленников «Наследников» - Ходорковским. Увлекшись связями с Ротшильдами и став их финансовым офицером в России, он фактически предопределил свою судьбу. Измену не прощает никто и никогда. А «Менатеп» был создан на деньги ЦК ВЛКСМ, на эти же деньги получил и первичные активы в управление. Другое дело, что некоторое время Ходорковскому никто не мешал. Ведь он занимался потенциально полезным делом – консолидировал под собой многочисленные осколки нефтяной отрасли, оставшиеся бесхозными в первые годы после развала СССР. Как никто не мешал ему и договариваться о сделке с Абрамовичем по приобретению Сибнефти. Но как только он попробовал продать Юкос за рубеж, тут его и прихлопнули, мгновенно отобрав активы в государственный карман.Примерно та же история и с РАО «ЕЭС». Чубайсу ради сохранения в стране относительной стабильности было позволено провести «реформу» с приватизацией отрасли и даже воспользоваться ее плодами (слегка разворовывать получаемую прибыль). Но лишь потому, что эта реформа позволила привлечь в страну определенные инвестиции из-за рубежа и обновить основные фонды в ситуации, когда другие источники финансирования были невозможны. Однако, и до настоящего момента контроль за самой собственностью в энергетике «Семье» не принадлежит. Как никогда и не принадлежал.Приход Путина в 99-м году стал столь спокойным лишь потому, что формально он был выдвинут именно «Семьей», хотя еще до избрания Президентом заключил договор и с «Наследниками», став тем самым, как минимум, хранителем баланса Сил в стране. Именно потому уже в 2001-м, когда это положение вылезло наружу, на Путина был устроен столь мощный наезд со стороны Березовского и иже с ним. Результат наезда известен.Ситуация баланса сохранялась на протяжении всех первых двух сроков правления Путина. Кстати, полностью, совпавших с двумя сроками правления в США Буша-младшего. В 2008-м в США снова воцарились демократы, а Путин (и «Наследники»), еще не готовые к открытой борьбе, сочли правильным выставить в качестве преемника Медведева, в большей степени ассоциированного с либеральным крылом российской элиты. Тем самым сохраняя иллюзию лояльности Западу и относительное спокойствие во внешней политике. Хотя Ротшильды, ассоциированные с «Семьей», решили использовать такое переизбрание по полной программе. Кризис 2008-го реально угрожал утратой российского контроля за основными производственными активами. Лишь очень жесткое вмешательство Путина и массовая скупка активов за счет государственных кредитов позволили избежать непоправимых последствий. Буквально из «зубов» Ротшильдов был вырван «Русал», «Норникель» и многие другие компании. Столь явное нарушение «водного перемирия» заставило буквально перестраивать нашу политику «на бегу», отчего она часто производила впечатление хаотичности и непоследовательности.К выборам 2012 ситуация настолько обострилась, причем везде в мире, что это заставило не только Путина вернуть себе верховенство власти, но и начать принципиальную переориентацию в российской политике.В российской публичной политике сезона 2011-2012 был один интересный эпизод, оставшийся недооцененным. Это попытка переподчинить «Правое Дело» Михаилу Прохорову, закончившееся полным провалом. Прохоров является одним из «назначенных» «Наследниками» олигархов. Подчинение ему «ПД», полностью выводило бы «Семью» из публичной политики, причем из наиболее лояльного ей электорального сектора. Чего «чубайсята», разумеется, допустить не могли. И не допустили.Прежде, чем, перейдем к нашим сегодняшним событиям, связанным со сделками Роснефти и ТНК-БП, упомянем перечень активов, которые с большой долей вероятности можно отнести к группе, контролируемой «Наследниками». Это почти вся черная металлургия (Северсталь, ММК и НЛМК), это Газпром, это почти вся нефтянка (Лукойл, Татнефть, Башнефть, Сургутнефтегаз), Это Норникель, Полюс-Золото и многое другое.А, кроме того, это группа «Альфа» и все контролируемые ею активы. Включая ТНК. Сделка ТНК-БП, и столь жесткие условия, сковывавшие до настоящего времени любые инициативы одной из сторон, позволяли все эти годы удерживать активность Ротшильдов в нефтяной сфере с очень ограниченных рамках. В том числе и по отношению к Российскому государству. Блокировка прошлогоднего альянса БП с Роснефтью тому свидетельство.То, что происходит сейчас, имеет очень важные последствия. Покупка доли БП Роснефтью практически полностью изгоняет Ротшильдов из экономики России. Возможно, что они имеют какие-то доли в российской банковской системе. Может быть, даже участвовали в покупке Сбербанка. Но все это уже не имеет никакого значения. Банки, уже отыгранный инструмент политического влияния, хотя еще не все это поняли. А из реального сектора экономики России Ротшильдов выдавили.Не меньшее значение имеет и готовность ААР к уступке своей доли в пользу Роснефти. Все 20 лет «наследники» тщательно скрывали собственность в частном секторе, И вот теперь они передают первый крупный актив в прямую государственную собственность. Это может стать началом очень значимой тенденции. Если я прав, то очень скоро мы увидим не одного нашего «олигарха», добровольно и на разумных условиях уступившего свои активы государству. Но для этого политика России должна приобрести окончательную определенность.Зачем BP продает свою часть российской нефтянкиТема продажи английской части ТНК-ВР еще много времени будет обсуждаться в прессе, при этом будут мусолить самые разные факты, аспекты, сплетни и домыслы. Главная причина этого - сумма сделки, от которой современные СМИ испытывают ощущения, напоминающие оргазм. При этом главный вопрос у них - кто получит максимальную финансовую прибыль от этой операции.Поскольку мы, в отличие от современных экономических СМИ понимаем, что та ситуация, в которой сегодня происходят подсчеты, уже в самое ближайшее время будет принципиально меняться, то заниматься ими не будем - особого смысла в этом нет. Ну, действительно, куда сегодня можно вложить несколько десятков миллиардов долларов? Особенно если учесть, что получают эти деньги люди, которые еще совсем недавно имели практически прямой доступ к эмиссионным ресурсам ФРС? Для них, теоретически, куда интересней доступ у природным ресурсам. Зачем же они, спрашивается, меняют вполне осмысленный актив на бумажки, которые сами же могут, теоретически, напечатать?Потенциальных ответов тут два. Первый - что эти люди (точнее, элитная группа, что несколько иное, чем набор конкретных лиц) больше доступа к эмиссионным долларам (да и евро) больше не имеют. Второй - что ситуация, в которой они оказались, настолько изменилась, что требует несколько иной оценки тех или иных активов.И вот тут самое время вспомнить о том, что я писал несколько месяцев назад - о том, что мировая финансовая элита разделилась на несколько групп, одна из которых заинтересована в возникновении нескольких альтернативных независимых эмиссионных (валютных) зон. При этом сама эта группа собирается занять нишу контроля обменных операций межде этими зонами, почему она и получила у нас название «менял».Если это предположение верно, то «менялы» должны сильно поругаться с той частью мировой финансовой элиты, для которой самое главное - это сохранение монополии доллара в мировой финансовой системе. И, соответственно, последняя должна «менял» от доступа к эмиссии отсечь. Более того, с учетом того обстоятельства, что в эту часть входит и администрация президента США Обамы, для того, чтобы как можно сильнее надавить на «менял» используется и вся административная мощь США. Об этом, кстати, я тоже писал.На основании этой ситуации пока делать какие-то выводы преждевременно: с одной стороны, менялам в этой ситуации нужно «отвязываться» от долларов, с другой - поскольку раньше у них проблем с доступом к неограниченному долларовому «резервуару» не было, а теперь - есть, то пока доллар еще сохраняет свою роль в международных расчетах, его где-то нужно брать - и операция по продаже крупной нефтяной компании тут очень кстати.Но, казалось бы, терять доступ к ресурсам - тоже не очень правильно, поскольку, в отличие от долларов и других валют, их не напечатаешь. И вот тут возникает еще один нюанс: место этой группы, «менял» в новой системе построения мировых финансов. Если эмиссионных зон будет не 2-3, а больше, то роль посредника между ними не будет сводиться к банальным обменным операциям (в конце концов, пара-тройка игроков могут договориться непосредственно, без участия помощников), он еще должен будет «держать» переговорную площадку и выстраивать некоторую равновесную линию, то есть находить некоторые консенсусные решения.И вот здесь возникает тонкий момент. Дело в том, что не может выстраивать серьезный консенсус и балансировать между ключевыми игроками структура, которая имеет собственные интересы в части этих игроков. Иными словами, если вы хотите быть посредником между разными валютными зонами, то не можете иметь собственные крупные интересы в одной или нескольких из них. Поскольку в этом случае веры вам никакой не будет.Если предположить, что за «менял» выступают те силы, которые в конспирологической литературе принято называть «Ротшильдами» (что это такое я опускаю, поскольку сам этого не знаю), то можно обратить внимание на то, что они контролируют не только международные структуры, типа рейтинговых агентств, но еще и чисто ресурсные компании, такие, как BP. И если все предыдущие рассуждения верны, то они эти компании они должны продать ... И для того, чтобы получит доллары, которые им нужны, в том числе для того, чтобы отбиваться от врагов в США, и для того, в основном, чтобы сохранить за собой образ именно межзонального посредника, а не крупного резидента одной из валютных зон.Теперь вопрос - кому продать? Понятное дело, что с удовольствием бы купили дополнительный доступ к недрам России те, кто сегодня контролирует доступ к долларовому печатному станку (у них, кстати, и с долларами проблем не будет). Но вот именно им «менялам» продавать ничего не интересно - поскольку стратегического смысла в этом нет. А вот если предположить, что они хотят на той части мира, который в последнее время принято называть «евразийским пространством», создать отдельную валютную зону - то совершенно естественно, что продавать нужно именно тем, кто в этом заинтересован.И что мы видим? ВР продает свою долю в ТНК-ВР не своим партнерам, не старым российским олигархам, и даже не крупным международным компаниям. А вполне себе полугосударственной структуре, причем которой управляют люди, которых официальные СМИ, близкие к администрации США, сильно не любят и называют разными обидными словами. Что наводит на подозрение, что эти люди делают что-то такое, что этой самой администрации не нравится.Что они делают, выше описано - создают собственную, альтернативную доллару, валютную зону. Делают они это, конечно, через пень колоду, настолько хило, что возникает даже вопрос, а понимают ли они, что делают. Но, с другой стороны, у «менял» тоже особого выхода нет: как говаривал один известный в русской истории выдающийся менеджер: «У меня для вас других писателей нет, работайте с этими!» Не исключено, кстати, что упомянутая сделка как раз является одним из инструментов объяснения части российской элиты, куда ей нужно идти.При этом, конечно, нужно понимать, что «менялы» в России, в общем, находятся в серьезном меньшинстве - поскольку почти 20 лет бал здесь правила не просто мировая финансовая элита (к которой тогда «менялы» тоже относились), а ровно та часть, которая работала через МВФ, Мировой банк, ФРС и которую мы раньше называли «алхимиками», поскольку они делают богатство, пусть и не из свинца, но из печатного станка. То есть, иными словами, сегодня подавляющая часть российского чиновничества и бизнес-элиты наглухо замкнута как раз на тех, кто сегодня с «менялами» активно воюет.Тем интереснее выбор партнера по продаже - ровно та (далеко не самая влиятельная) часть российской элиты, которая с «алхимиками» явно не в ладу, чтобы не сказать, что в последние пару лет дело уже почти дошло до открытой войны. Но главный вопрос, который должен сегодня волновать «менял» - это позиция Путина. До недавнего времени он очень качественно балансировал между всеми действующими силами и лицами - но, скорее всего, в нынешней ситуации пришло время сделать выбор. Поскольку нельзя жить без притока денег - а этот приток может быть либо через получение эмиссионных долларов (для чего придется расправиться с представителями «менял» на территории России), либо - через создание собственной валютной зоны (что невозможно, пока финансово-экономическую политику контролируют представители «алхимиков»). И поменять что-то Путин не в силах - это внешние факторы, над которыми он не властен.Именно этот выбор и представляет интерес, как мне кажется, с точки зрения понимания будущего России. А упомянутая сделка важна тем, что сдвигает равновесие в сторону «менял». Значит, «алхимики» должны ответить - иначе они могут на территории России окончательно проиграть. И за этой ситуацией и имеет смысл следить.Покупка ТНК-BPВне всяких сомнений это выгодная сделка. Счет очень простой. Стоимость операции около 61 млрд. Выручка ТНК за 2011 примерно 55 млрд, чистая прибыль 9.2 млрд. Доказанные запасы нефти примерно 15 млрд баррелей или триллионы долларов. Купить компанию с потрохами по P/S = 1 очень круто. Просто нужно иметь в виду то, что рыночная цена компании это не есть реальная цена, т.е. сделки слияний и поглощений обычно происходят сильно выше рыночной. P/S=1 это не дорого.За нефть войны устраивают. Вот весь Ирак и Ливию под основание выпилили и разрушили. В отличие от финансовых активов, земля и природные ресурсы всегда и в любое время имеют ценность. Я удивлен, что ее продали, но если есть возможность купить реальный актив, то нужно покупать. Я бы сделал тоже самое, будь менеджером Роснефти. Другой вопрос, кто стал бенефициаром этой операции и в какой мере? Понятно, что став акционером ТНК в 2001-2003 года и продав в 2013 можно хорошо заработать. Тоже самое, как купив индекс ММВБ в 2001 также можно было хорошо заработать. Но к экономической стороне вопроса это не имеет никакого отношения. В экономическом плане это гарантированно выгодная инвестиция. Многие оголтелые спекулянты, привыкшие наяривать фьючерс на минутах рассуждают какая выгода от сделки через месяц или год. Бред. крупные игроки смотря в перспективу на многие годы. Купив рынки сбыта, ресурсы и технологии можно гарантировать устойчивое положении компании. В наше суровые время финансовой турбулентности деньги и финансовые активы имеют нулевую ценность пусть даже при высокой формальной стоимости. Но их нельзя обналичить. Кредиторы США никогда не смогут забрать свои деньги обратно, они могут их только рефинансировать на новые более худшие условия под ноль процентов. Вся долговая пирамида имеет только вход, но не имеет выхода. Вы можете войти в финансовый актив, но не сможете выйти оттуда. Поэтому реальное значение имеют сейчас ресурсы (природные, земля, недвижимость) и технологии (производственные компании). Все эти Эплы - это фейк, особенно по цене 600 млрд. Сегодня на айфоны фапят, завтра будут плеваться. Вчера Нокиа были королем, сегодня на грани банкротства. Имея деньги, какие бы компании я скупил? Сырьевые и производственные, чтобы иметь контроль над ресурсами и технологиями. Типа Lockheed Martin, General Electric, General Motors, General Dynamics, Boeing, UTX, DuPont, Caterpillar, Intel, Samsung и так далее. Обычно покупатели сталкиваются с тем, что им никто не продаст компании. Вы думаете Китай бы стал вкладывать в трежерис, имея возможность купить Lockheed Martin или GE? Конечно нет! Просто ни GE, ни Boeing они не продаются. Вы не получите над ними контроль. Поэтому любая возможность купить реальный актив - это отличный шанс найти приложении ликвидности.К покупке у BP: между прочим, "Роснефть" всё ещё мечтают приватизировать В новости о готовящейся покупке «Роснефтью» ТНК-ВР есть одна тревожная нотка, которая не дает в полной мере насладиться зрелищем рождающегося на наших глазах нефтяного гиганта. Эта нотка – планы по приватизации «Роснефти», которые никуда не пропали и ориентированы на ближайшие годы.Предстоящая сделка «Роснефти» признана одной из крупнейших в мире. С этим можно поздравить лично И.Сечина, давно стремившегося к такому результату. Но при всей радости не стоит забывать про планы правительства Д.Медведева, приговорившего государственную «Роснефть» к неизбежной приватизации. Надо думать, что после окончательного оформления сделки у правительства появится еще больший соблазн избавить гигант от государственного участия. Впрочем, это и не скрывается. В прошедшую пятницу первый вице-премьер Игорь Шувалов заявил:«Мы рассматривали... продажу акций «Роснефти» в будущем году, а также в 2014 году... Как будет лучшее время и возможность для размещения, он будет продан. Такая же позиция и менеджмента компании, и председателя правительства»Напомним, что ранее правительство заявляло о намерении полностью выйти из капитала компании до 2016 года. На следующем заседании правительства будет рассмотрен прогнозный план приватизации на будущий год.Получается, что противостояние Сечина и Медведева по вопросам участия государства в нефтяной отрасли выходит на новый уровень и ставки в игре повышаются. Едва ли кто-то из них уступит, так как это будет одинаково катастрофично как для политической репутации Сечина, так и Медведева с его командой.Предположим, что в конечном итоге решать придется вновь В.Путину, а он, как известно, любитель компромиссов. Поле для маневра у него есть, ведь для сохранения контроля государства над «Роснефтью» государство может продать еще около 20% акций. Если не произойдет ничего экстренного, вероятно поэтапное избавление от этой части мы и будем наблюдать в следующем году. А вот что произойдет после, когда вопрос встанет ребром – предугадать пока сложно.http://chipstone.livejournal.com/876044.htmlhttp://worldcrisis.ru/crisis/1030322http://spydell.livejournal.com/467722.html#cutid1http://www.odnako.org/blogs/show_21581/

alienado1.livejournal.com

тнк-bp

«Газета.Ru» выбрала пять самых громких сделок 2013 года. В лидерах оказалась «Роснефть» во главе со своим руководителем — Игорем Сечиным, заключившая «сделку века» — покупку ТНК-BP и подписавшая несколько крупнейших контрактов на поставки нефти в Китай.Сделка века") В марте 2013 года была закрыта крупнейшая нефтегазовая сделка, уже названная «сделкой века». Российская госкомпания «Роснефть» приобрела 100% российско-британской ТНК-ВР. О продаже стороны договорились еще в 2012 году, однако о завершении сделки было сообщено лишь 21 марта уходящего года. «Роснефть» приобрела 50% ТНК-ВР у консорциума российских бизнесменов AAR (Alfa Михаила Фридмана, Access Леонарда Блаватника и Renova Виктора Вексельберга), заплатив $27,73 млрд. Структура сделки с ВР была более сложной: британская компания получила $16,65 млрд и 12,84% акций «Роснефти», став крупнейшим после государства акционером (ВР консолидировала 19,75% «Роснефти»). Для финансирования покупки «Роснефть» договорилась с рядом банков о займах на общую сумму в $16,8 млрд. Кредит в $4,1 млрд на пять лет, еще $12,7 млрд — на два года… По неофициальным данным, в феврале «Роснефть» закрыла сделку по привлечению еще $13 млрд. Но эту информацию «Роснефть» официально не подтверждала. Еще $2,3 млрд в качестве займов на срок в два года в октябре 2012 года предоставили «Роснефти» ее дочерние компании. В результате поглощения ТНК-ВР «Роснефть» стала крупнейшей в мире публичной компанией по уровню запасов. Они выросли на треть и составили 5,2 млрд тонн нефти. Добыча увеличилась почти вдвое, до 205 млн тонн в год.Также приобретение ТНК-ВР сделало «Роснефть» и крупнейшим в России налогоплательщиком. В сентябре глава компании Игорь Сечин пообещал премьер-министру Дмитрию Медведеву, что «Роснефть» перечислит в бюджет 2,6 трлн рублей налоговых отчислений за 2013 год. Позднее была озвучена сумма в 2,7 трлн рублей. А в следующем году «Роснефть» намерена заплатить около 3 трлн рублей налогов. «Очевидно, что цель поглощения ТНК-ВР — создание на базе «Роснефти» крупного международного игрока (на сегодняшний день компания мало представлена за рубежом), который, плюс ко всему, будет иметь правительственную поддержку», — комментирует аналитик Райффайзенбанка Андрей Полищук. Однако, по его словам, возникают вопросы касательно инвестиционной привлекательности обновленной «Роснефти». «Пока не ясна стратегия компании, непонятно, какова будет отдача для инвесторов, — поясняет эксперт. — Кроме того, нельзя гарантировать, что «Роснефть» не превратится в политический инструмент, как это произошло с «Газпромом».

В марте 2013 года была закрыта крупнейшая нефтегазовая сделка, уже названная «сделкой века». Российская госкомпания «Роснефть» приобрела 100% российско-британской ТНК-ВР. О продаже стороны договорились еще в 2012 году, однако о завершении сделки было сообщено лишь 21 марта уходящего года. «Роснефть» приобрела 50% ТНК-ВР у консорциума российских бизнесменов AAR (Alfa Михаила Фридмана, Access Леонарда Блаватника и Renova Виктора Вексельберга), заплатив $27,73 млрд. Структура сделки с ВР была более сложной: британская компания получила $16,65 млрд и 12,84% акций «Роснефти», став крупнейшим после государства акционером (ВР консолидировала 19,75% «Роснефти»). Для финансирования покупки «Роснефть» договорилась с рядом банков о займах на общую сумму в $16,8 млрд. Кредит в $4,1 млрд на пять лет, еще $12,7 млрд — на два года… По неофициальным данным, в феврале «Роснефть» закрыла сделку по привлечению еще $13 млрд. Но эту информацию «Роснефть» официально не подтверждала. Еще $2,3 млрд в качестве займов на срок в два года в октябре 2012 года предоставили «Роснефти» ее дочерние компании. В результате поглощения ТНК-ВР «Роснефть» стала крупнейшей в мире публичной компанией по уровню запасов. Они выросли на треть и составили 5,2 млрд тонн нефти. Добыча увеличилась почти вдвое, до 205 млн тонн в год.Также приобретение ТНК-ВР сделало «Роснефть» и крупнейшим в России налогоплательщиком. В сентябре глава компании Игорь Сечин пообещал премьер-министру Дмитрию Медведеву, что «Роснефть» перечислит в бюджет 2,6 трлн рублей налоговых отчислений за 2013 год. Позднее была озвучена сумма в 2,7 трлн рублей. А в следующем году «Роснефть» намерена заплатить около 3 трлн рублей налогов. «Очевидно, что цель поглощения ТНК-ВР — создание на базе «Роснефти» крупного международного игрока (на сегодняшний день компания мало представлена за рубежом), который, плюс ко всему, будет иметь правительственную поддержку», — комментирует аналитик Райффайзенбанка Андрей Полищук. Однако, по его словам, возникают вопросы касательно инвестиционной привлекательности обновленной «Роснефти». «Пока не ясна стратегия компании, непонятно, какова будет отдача для инвесторов, — поясняет эксперт. — Кроме того, нельзя гарантировать, что «Роснефть» не превратится в политический инструмент, как это произошло с «Газпромом».( Читать дальше )

smart-lab.ru

Роснефть в феврале 2018 г полностью погасила кредит, взятый на поглощение ТНК-BP // Компании // Новости

Москва, 20 мар - ИА Neftegaz.RU. Роснефть полностью погасила кредит в размере 31 млрд долл США, выданный в 2013 г группой международных банков на покупку ТНК-BP (ныне РН-Холдинг).

Москва, 20 мар - ИА Neftegaz.RU. Роснефть полностью погасила кредит в размере 31 млрд долл США, выданный в 2013 г группой международных банков на покупку ТНК-BP (ныне РН-Холдинг).

Об этом стало известно 19 марта 2018 г из материалов отчета Роснефти по МСФО за 2017 г.

На 31 декабря 2017 г совокупная задолженность по кредиту, привлеченному под плавающую процентную ставку со сроком окончательного погашения в феврале 2018 г, составила 200 млн долл США.

Эту сумму Роснефть погасила.

Никто не спорит, что Роснефть является первоклассным заемщиком, о чем свидетельствует высокий кредитный рейтинг инвестиционного уровня, присвоенный Moody's.

Роснефть акцентирует внимание на том, что на протяжении всей своей истории компания строго выполняла свои кредитные обязательства, но не напоминает о том, что вся сделка по поглощению ТНК-BP была странной.

Роснефть в марте 2013 г осуществила выборку по 4 необеспеченным долгосрочным кредитам от группы международных банков на общую сумму 31 млрд долл США на финансирование сделки по ТНК-BP.

В рамках сделки в декабре 2012 г Роснефть сообщала о привлечение кредита на 16,8 млрд долл США для выкупа доли участия ВР, в феврале 2013 г на 14,2 млрд долл США для выкупа доли участия AAR.

2 из них были полностью погашены в предыдущих отчетных периодах.

В декабре 2017 г Роснефть полностью погасила 3й кредит.

А в феврале 2018 г задолженность была полностью выплачена.

Напомним, что Роснефть поглотила ТНК-BP в марте 2013 г, анонсировав стоимость покупки около 55 млрд долл США, которая ныне увеличилась до 61 млрд долл США.

ВР за долю участия 50% в ТНК-BP получила от Роснефти 16,65 млрд долл США денежных средств и 12,84% акций Роснефти, а консорциум AAR - 27,73 млрд долл США денежными средствами.

Участники ААR тогда получили неплохие деньги: В. Вексельберг и Л. Блаватник - по 7 млрд долл США, и М.Фридман - 5,1 млрд долл США.

Неплохо, если учесть, что глава ЮКОСа не только ничего не получил от Роснефти, но еще и был обвинен в мошенничестве.

Западный истеблишмент очень пугает такая волатильность в принятии решений по поглощению в нефтянке.

Но нынешние выборы президента показали, что более 50% россиян не волнует эта ситуация.

После поглощения ТНК-ВР доказанные запасы нефти Роснефти (по методике SEC) выросли почти в 1,2 раза (с 14,3 до 17-18 млрд баррелей).

Ожидалось, что добыча Роснефти вырастет с 2,4 млн барр|сутки нефти примерно до 3,3 млн барр/сутки (у BP - 2,3 млн барр/сутки, ExxonMobil - 2,2 млн баррелей/сутки).

Не все одобряли эту сделку. А.Кудрин как-то в интервью назвал покупку Роснефтью ТНК-BP«ошибочным шагом».

Погашение кредита на закрытие сделки по ТНК-BP не привело к снижению долговой нагрузки Роснефти.

Общий долг Роснефти в 2017 г увеличился на 500 млрд руб (на 15%) и достиг 4 трлн руб.

В 2018 г компания намерена сосредоточиться на повышении операционной эффективности и оптимизации долгового портфеля.

Соотношение долг/EBITDA выросло с 1,68 до 2,2.

Рост долговой нагрузки связан с завершением в 2016-2017 гг ряда крупных сделок:

- 49% в индийской Essar Oil за 3,9 млрд долл США,

- 30% в проекте Zohr на шельфе Египта за 1,1 млрд долл США,

- 100% Конданефти за 49 млрд руб плюс инвестиции в Эргинский кластер, формируемые в т.ч на базе этого актива.

Свою долговую нагрузку Роснефть оценивает как комфортную.

В 2018 г Роснефть продолжит работу над оптимизацией долгового портфеля и планирует сосредоточиться на повышении операционной эффективности.

Это предусмотрено стратегией Роснефть-2022, утвержденной советом директоров компании в декабре 2017 г.

Примечательно, что консолидированные финансовые результаты по МСФО за 2017 г Роснефть опубликовала 19 марта 2017 г, на следующий день после выборов президента.

Газпром также решил 19 марта 2018 г анонсировать масштабы ликвидации и консервации газотранспортных мощностей, необходимость в которых отпала из-за сокращения мощности магистрального газопровода (МГП) Турецкий поток.

Может это и случайно, а может и не хотели расстраивать обывателей печальными новостями.

В период пребывания В.Путина у власти Роснефть стала крупнейшей в мире публичной нефтяной компанией с добычей в России в 2013 г 240 млн тнэ, в том числе 207 млн нефти и газа, на нее приходится около 5% от общемировой нефтедобычи, доказанные запасы компании по международной категории составляют 5 млрд тнэ.

В декабре 2013 г, принимая И.Сечина, В.Путин тепло отметил, - уже под Вашим руководством Роснефть стала крупнейшей публичной нефтедобывающей компанией в мире. Это само по себе о многом говорит.

В 2017 г добыча углеводородов Роснефтью составила:

- нефти и газового конденсата - 225,45 млн т/год (4,58 млн барр/сутки), рост - 7,3 % YoY.

- газа - 68,41 млрд м3/год - рост - 2 % YoY.

Голосовать Чем запомнилось поглощение ТНК-BP?

neftegaz.ru

ТНК-bp

«Газета.Ru» выбрала пять самых громких сделок 2013 года. В лидерах оказалась «Роснефть» во главе со своим руководителем — Игорем Сечиным, заключившая «сделку века» — покупку ТНК-BP и подписавшая несколько крупнейших контрактов на поставки нефти в Китай.Сделка века В марте 2013 года была закрыта крупнейшая нефтегазовая сделка, уже названная «сделкой века». Российская госкомпания «Роснефть» приобрела 100% российско-британской ТНК-ВР. О продаже стороны договорились еще в 2012 году, однако о завершении сделки было сообщено лишь 21 марта уходящего года. «Роснефть» приобрела 50% ТНК-ВР у консорциума российских бизнесменов AAR (Alfa Михаила Фридмана, Access Леонарда Блаватника и Renova Виктора Вексельберга), заплатив $27,73 млрд. Структура сделки с ВР была более сложной: британская компания получила $16,65 млрд и 12,84% акций «Роснефти», став крупнейшим после государства акционером (ВР консолидировала 19,75% «Роснефти»). Для финансирования покупки «Роснефть» договорилась с рядом банков о займах на общую сумму в $16,8 млрд. Кредит в $4,1 млрд на пять лет, еще $12,7 млрд — на два года… По неофициальным данным, в феврале «Роснефть» закрыла сделку по привлечению еще $13 млрд. Но эту информацию «Роснефть» официально не подтверждала. Еще $2,3 млрд в качестве займов на срок в два года в октябре 2012 года предоставили «Роснефти» ее дочерние компании. В результате поглощения ТНК-ВР «Роснефть» стала крупнейшей в мире публичной компанией по уровню запасов. Они выросли на треть и составили 5,2 млрд тонн нефти. Добыча увеличилась почти вдвое, до 205 млн тонн в год.Также приобретение ТНК-ВР сделало «Роснефть» и крупнейшим в России налогоплательщиком. В сентябре глава компании Игорь Сечин пообещал премьер-министру Дмитрию Медведеву, что «Роснефть» перечислит в бюджет 2,6 трлн рублей налоговых отчислений за 2013 год. Позднее была озвучена сумма в 2,7 трлн рублей. А в следующем году «Роснефть» намерена заплатить около 3 трлн рублей налогов. «Очевидно, что цель поглощения ТНК-ВР — создание на базе «Роснефти» крупного международного игрока (на сегодняшний день компания мало представлена за рубежом), который, плюс ко всему, будет иметь правительственную поддержку», — комментирует аналитик Райффайзенбанка Андрей Полищук. Однако, по его словам, возникают вопросы касательно инвестиционной привлекательности обновленной «Роснефти». «Пока не ясна стратегия компании, непонятно, какова будет отдача для инвесторов, — поясняет эксперт. — Кроме того, нельзя гарантировать, что «Роснефть» не превратится в политический инструмент, как это произошло с «Газпромом».( Читать дальше )

smart-lab.ru

ТНК-BP теперь принадлежит «Роснефти»

Роснефть завершила сделку по покупке акций ТНК-BP

НК «Роснефть», передают новости нефтегазовой отрасли, официально объявила об окончании сделки по приобретению акций ТНК-BP. Напомним, часть акций этой нефтекомпании, которая считается третьей в РФ по объемам добываемых углеводородов, принадлежала до настоящего момента британской BP, а часть – отечественному консорциуму AAR. Роберт Дадли, стоящий во главе британского нефтегиганта, назвал эту сделку «интересным приключением», цитирую новости нефтегазовой отрасли.

Ожидалось, что процессы будут завершены к концу первого полугодия 2013-го г., однако их удалось довести до конца раньше. Отраслевые эксперты уже сейчас говорят, что для «Роснефти» это была блестящая операция, а в целом сделка является одной из самых лучших в нефтегазовом секторе РФ. Таким образом, «Роснефть» существенно повысила потенциал своей капитализации. При этом британская BP получила по итогам сделки 19.75% акций «Роснефти», что, впрочем, также кажется привлекательным для специалистов – по их мнению, это может существенно повысить уровень корпоративного управления в российской нефтекомпании.

Еще по этой теме

Метки: 2013 г., AАR, BP, TNK-BP, новости нефтегазовой отрасли, новости российских энергокомпаний, новости энергетики 2013, Роснефть

Интересная статья? Поделитесь ей с друзьями:

novostienergetiki.ru

Истинные следствия сделок Роснефти и ТНК-БП

Данная новость хоть и пробежала по всем нашим СМИ быстрым темпом, ее истинное значение осталось в стороне от всех комментариев и оценок, которые мне пришлось прочитать. Говорилось о чем угодно, о том, что Роснефть станет теперь крупнейшей мировой нефтяной компанией, о том, насколько теперь привлекательнее станут ее акции, и какие перспективы открываются для них на фондовом рынке. Говорили о стоимости сделок и непростом пути, который пришлось пройти, чтобы эти сделки стали возможными. Вспоминали несостоявшийся альянс Роснефти и БП, заблокированный российским консорциумом ААР. Но не было сказано ни одного слова о том, какие стратегические последствия для будущего России может иметь эта сделка, и как она увязана с возможными изменениями внешней политики России. А между тем именно эти вопросы и являются самыми главными в указанных новостях.

Пока сделки не завершены, делать окончательные выводы пока преждевременно, однако, это не мешает нам оценить сам факт состоявшихся договоренностей.

Для правильного понимания ситуации нам придется вернуться на 20 лет назад и проследить хитросплетения российской политики, а так же борьбу российских кланов за власть в стране и положение России в мире.

Как правило, все обсуждения политики Путина и борьбы кланов вокруг его персоны сводились к тому, что на одной чаше весов присутствовала так называемая «Семья» - либеральный олигархический клан, сформировавшийся вокруг Ельцина и его родственников в период его Правления. На другой –силовые структуры и национальная бюрократия. Еще в предвыборный период я выделял и третью Силу – собственно Путинскую команду, ориентированную на него лично. Интересы этой третьей Силы отличны от интересов первых двух, и скорее сводятся к недопущению получения одной и двух прочих стратегического преимущества. Хотя, судя по резкой реакции «Семьи» на новое избрание Путина и спонсирование этой группой протестных выступлений, баланс силы в российской политике начал активно смещаться не в ее пользу.

Уже в тот момент, когда я описывал противостояние кланов в российской политике в предвыборный период, я отдавал себе отчет в том, что указанное разделение более, чем условно и почти совсем не соответствует действительности. Но раскрывать мои истинные представления о ситуации в тот момент я посчитал не совсем правильным. Сейчас ситуация поменялась, что позволяет описать ее более четко.

На самом деле в политике современной России всегда присутствовали две силы. Одна из них – это действительно то, что называют «Семьей». Они получили, или что точнее, им отдали публичную власть в стране в 91-м. Но до этого момента серией различных операций было сделано все, чтобы ограничить размер будущей власти этого клана. Сила, которая сформировалась гораздо раньше и присутствует в российской политике с тех пор и доныне, это группа, которую я называю «наследники СССР». Это реальная мощная структура, составленная из представителей спецслужб, бывших представителей партийной номенклатуры и «назначенных» ими олигархов. Именно эта группа еще до момента распада СССР полностью подготовилась к работе в новых условиях. Она же и обрушила СССР, уйдя в тень. На международной арене эта группа выступала в тесном контакте с американскими «патриотами» ( республиканцами в политике, кланом Рокфеллеров). Потому и был устроен обвал СССР именно в 91-м году, пока у власти в США находился президент Буш-старший (республиканец). Без содействия американских спецслужб вряд ли столь масштабное перемещение «денег партии» и их сокрытие от глаз общественности прошло бы столь гладко. Видимо, перспективы Большой Игры и возможные альянсы и противостояния уже в тот момент были тщательно просчитаны всеми потенциальными Игроками.

Придя к власти, Ельцин и «младореформаторы», довольно быстро поняли, насколько их «кинули» на деньги. Хотя роль самого Ельцина не выглядит столь очевидно. Очень может быть, что его специально поставили сыграть определенную роль. Не случайно же он потом спокойно передал власть Путину, смысл чего мы покажем позже. А вот команда Гайдара-Чубайса действительно оказалась почти без возможностей каким-то образом влиять на ситуацию по-крупному. Хоть и посадила на все государственные должности своих людей. Денег у государства Россия просто не было. Вся модель колониальной экономики, включая административное прикрытие, бандитскую силовую составляющую и контроль за сырьевыми отраслями, с откачкой средств за рубеж была выстроена до них, функционировала без сбоев и практически не допускала внешнего вмешательства без риска для жизни. Кстати, исключением из всех в высших органах власти можно считать только одного человека – Виктора Черномырдина, приведенного в кресло Председателя правительства «Газпромом», находившемся в полной власти «Наследников». Он же, видимо, и был смотрящим за тем, чтобы «младореформаторы» не превосходили в своем стремлении к власти определенных границ.

«Семья» стала набирать власть только с 1993-го года, чему способствовали два фактора. Внутри команда Чубайса нашла способы получить в свое распоряжение требуемые объемы ресурсов. Главными каналами обогащения стал грабеж населения России через гиперинфляцию, банки и ваучерную приватизацию, а также перекачку за рубеж золота, добывавшегося многочисленными артелями под кредиты банков. Еще одним источником обогащения для «Семьи» стал контроль над СМИ. Этому же способствовала и пришедшая в 92-м году демократическая администрация в США, имевшая тесные связи именно с командой Чубайса. Кстати, именно этот факт объясняет тот момент, что активное вмешательство американцев в российские дела начинается только в 93-м году. Кстати, есть основания полагать, что именно для защиты от Ельцина и поползновений его команды был создан столь независимый от всех ветвей власти Центробанк России. Как неслучайно и то, что именно сейчас статус может впервые измениться. Все прочие попытки поставить его под контроль были заведомо обречены на неудачу.

Именно в этот же момент и была предпринята попытка «смены флага» одним из ставленников «Наследников» - Ходорковским. Увлекшись связями с Ротшильдами и став их финансовым офицером в России, он фактически предопределил свою судьбу. Измену не прощает никто и никогда. А «Менатеп» был создан на деньги ЦК ВЛКСМ, на эти же деньги получил и первичные активы в управление. Другое дело, что некоторое время Ходорковскому никто не мешал. Ведь он занимался потенциально полезным делом – консолидировал под собой многочисленные осколки нефтяной отрасли, оставшиеся бесхозными в первые годы после развала СССР. Как никто не мешал ему и договариваться о сделке с Абрамовичем по приобретению Сибнефти. Но как только он попробовал продать Юкос за рубеж, тут его и прихлопнули, мгновенно отобрав активы в государственный карман.

Примерно та же история и с РАО «ЕЭС». Чубайсу ради сохранения в стране относительной стабильности было позволено провести «реформу» с приватизацией отрасли и даже воспользоваться ее плодами (слегка разворовывать получаемую прибыль). Но лишь потому, что эта реформа позволила привлечь в страну определенные инвестиции из-за рубежа и обновить основные фонды в ситуации, когда другие источники финансирования были невозможны. Однако, и до настоящего момента контроль за самой собственностью в энергетике «Семье» не принадлежит. Как никогда и не принадлежал.

Приход Путина в 99-м году стал столь спокойным лишь потому, что формально он был выдвинут именно «Семьей», хотя еще до избрания Президентом заключил договор и с «Наследниками», став тем самым, как минимум, хранителем баланса Сил в стране. Именно потому уже в 2001-м, когда это положение вылезло наружу, на Путина был устроен столь мощный наезд со стороны Березовского и иже с ним. Результат наезда известен.

Ситуация баланса сохранялась на протяжении всех первых двух сроков правления Путина. Кстати, полностью, совпавших с двумя сроками правления в США Буша-младшего. В 2008-м в США снова воцарились демократы, а Путин (и «Наследники»), еще не готовые к открытой борьбе, сочли правильным выставить в качестве преемника Медведева, в большей степени ассоциированного с либеральным крылом российской элиты. Тем самым сохраняя иллюзию лояльности Западу и относительное спокойствие во внешней политике. Хотя Ротшильды, ассоциированные с «Семьей», решили использовать такое переизбрание по полной программе. Кризис 2008-го реально угрожал утратой российского контроля за основными производственными активами. Лишь очень жесткое вмешательство Путина и массовая скупка активов за счет государственных кредитов позволили избежать непоправимых последствий. Буквально из «зубов» Ротшильдов был вырван «Русал», «Норникель» и многие другие компании. Столь явное нарушение «водного перемирия» заставило буквально перестраивать нашу политику «на бегу», отчего она часто производила впечатление хаотичности и непоследовательности.

К выборам 2012 ситуация настолько обострилась, причем везде в мире, что это заставило не только Путина вернуть себе верховенство власти, но и начать принципиальную переориентацию в российской политике.

В российской публичной политике сезона 2011-2012 был один интересный эпизод, оставшийся недооцененным. Это попытка переподчинить «Правое Дело» Михаилу Прохорову, закончившееся полным провалом. Прохоров является одним из «назначенных» «Наследниками» олигархов. Подчинение ему «ПД», полностью выводило бы «Семью» из публичной политики, причем из наиболее лояльного ей электорального сектора. Чего «чубайсята», разумеется, допустить не могли. И не допустили.

Прежде, чем, перейдем к нашим сегодняшним событиям, связанным со сделками Роснефти и ТНК-БП, упомянем перечень активов, которые с большой долей вероятности можно отнести к группе, контролируемой «Наследниками». Это почти вся черная металлургия (Северсталь, ММК и НЛМК), это Газпром, это почти вся нефтянка (Лукойл, Татнефть, Башнефть, Сургутнефтегаз), Это Норникель, Полюс-Золото и многое другое.

А, кроме того, это группа «Альфа» и все контролируемые ею активы. Включая ТНК. Сделка ТНК-БП, и столь жесткие условия, сковывавшие до настоящего времени любые инициативы одной из сторон, позволяли все эти годы удерживать активность Ротшильдов в нефтяной сфере с очень ограниченных рамках. В том числе и по отношению к Российскому государству. Блокировка прошлогоднего альянса БП с Роснефтью тому свидетельство.

То, что происходит сейчас, имеет очень важные последствия. Покупка доли БП Роснефтью практически полностью изгоняет Ротшильдов из экономики России. Возможно, что они имеют какие-то доли в российской банковской системе. Может быть, даже участвовали в покупке Сбербанка. Но все это уже не имеет никакого значения. Банки, уже отыгранный инструмент политического влияния, хотя еще не все это поняли. А из реального сектора экономики России Ротшильдов выдавили.

Не меньшее значение имеет и готовность ААР к уступке своей доли в пользу Роснефти. Все 20 лет «наследники» тщательно скрывали собственность в частном секторе, И вот теперь они передают первый крупный актив в прямую государственную собственность. Это может стать началом очень значимой тенденции. Если я прав, то очень скоро мы увидим не одного нашего «олигарха», добровольно и на разумных условиях уступившего свои активы государству. Но для этого политика России должна приобрести окончательную определенность.

chipstone.livejournal.com

Роснефть ТНК-BP

Мир изменился, нефтяной рынок изменился, и стратегия «Роснефти» должна меняться. Изменения, происходящие в мире, приводят к обострению борьбы нефтегазовых компаний за рынки сбыта, к необходимости поиска стратегий, которые позволят быть устойчивыми при любом сценарии спроса и цен на нефть.

Высокие цены на нефть остались в прошлом

Период относительно низких цен на нефть пришел надолго. Волатильность на мировых рынках значительно выросла, неопределенность продолжает сохраняться. Темпы роста мировой экономики замедляются.

В мире активно идет дискуссия о том, когда же наступит пик спроса на нефть. Многим аналитикам кажется, что времена нефти как основного источника энергии проходят. Но так ли это? Действительно, идет разработка альтернативных источников энергии, развивается сектор производства электромобилей, растет энергоэффективность…

Но что совершенно упускается? Какое это дорогое удовольствие — перейти с углеводородного сырья на возобновляемые источники энергии. И, самое главное, возобновляемые источники энергии пока не могут обеспечить необходимый масштаб для замещения традиционных источников энергии и устойчивое энергоснабжение. Притом что роль угля снижается по экологическим причинам, атомная энергетика ограничивается... Таким образом, основная нагрузка по удовлетворению спроса мировой экономики в конечном итоге ложится на нефть и газ. До 2050 года и далее углеводородная энергетика была и будет востребована.

Отмечу, что при достаточно длительном сохранении цен на нефть на уровне $40 за баррель половина производства нефти в мире будет убыточна. Добыча будет нерентабельна на глубоководных песках Бразилии, на нефтяных песках Канады. Возникнут сложности у производителей сланцевой нефти, за исключением высокоэффективных участков Пермского бассейна.

Только производители России, Саудовской Аравии, ряд эффективных проектов в США, Иран и проекты в некоторых других странах, которые имеют относительно низкие издержки, способны сохранить устойчивость при низких ценах на нефть. Остальные производители вынуждены будут уйти.

Всё это создает новые возможности для «Роснефти» и для России в целом. Наша компания за последние пять лет из регионального игрока превратилась в мирового мейджора, крупнейшую публичную компанию по добыче, запасам и масштабам бизнеса, а также самую эффективную по операционным затратам. И я уверен, что она должна стать еще успешней, еще эффективней. Это потребует новой стратегии и новой организационно-штатной структуры.

О какой стратегии идет речь? О той, которая обеспечит добычу с наименьшими издержками и наиболее эффективное продвижение продуктов к рынкам потребления. Мы должны найти инструменты, которые позволят повышать эффективность компании на всех этапах производственной цепочки — от разведки нефти и газа до розничной реализации нефтепродуктов. До конца года мы эту стратегию разработаем и представим. По каждому сегменту бизнеса.

Умные технологии добычи

Начнем с добычи. Наше стратегическое преимущество — огромные традиционные запасы нефти на суше в регионах с развитой инфраструктурой. Наши стратегические перспективы — колоссальные запасы шельфа.

Наш анализ показывает, что существующие запасы позволяют нам за 20 лет добыть на 500 млн т нефти больше, чем предполагают наши существующие технические планы. Но это можно сделать только при условии повышения эффективности процессов добычи.

Какие меры нам следует для этого принять? Это прежде всего — повышение коммерческой скорости бурения, применение многостадийных гидроразрывов пласта, увеличение доли горизонтального бурения скважин, как минимум до 40%. Это повышение эффективности внутреннего сервиса, применение типовых решений в процессах строительства, пересмотр стандартных решений в пользу инновационных.

Благодаря развитию технологий мы планируем обеспечить 98% успешности геологоразведочных работ. Мы проводим и будем проводить углубленные экспериментальные исследования внутрипластовых давлений для развития технологий «умного заводнения» и повышения нефте- и газоотдачи. Мы ищем пути внедрения технологических решений нового уровня для добычи «тяжелой» нефти. Это и «безводные» технологии повышения продуктивности скважин, технологии «внутрипластовой нефтепереработки», технологии улучшенного апгрейдинга.

Хорошим примером инновационных решений является проект по разработке ультралегкого сверхпрочного полимерного пропанта на основе полидициклопентадиена. Отказ от использования традиционного пропанта в пользу сверхпрочного полимерного пропанта позволит добиться большего эффекта при проведении гидроразрывов.

Мы будем добиваться технологического лидерства в нашей работе. Нам нужно сфокусироваться на повышении коэффициента извлечения нефти (КИН) месторождений. Мы проведем анализ всего фонда скважин, чтобы выделить бездействующие и низкодебитные скважины, которые для нас, как большого бизнеса, малорентабельны. Мы готовы передать такие скважины в аренду/эксплуатацию предприятиям малого и среднего бизнеса, которые могут искать пути повышения эффективности на каждой отдельно взятой скважине.

Новая стратегия позволит еще больше расширить наши возможности в нефтесервисе. Нам нужно улучшать свои технологические компетенции. Нужно инвестировать в IT-решения в бурении. Мы понимаем, что в строительстве скважин будущее — за масштабным использованием высокоавтоматизированных буровых комплексов, за роботизацией процессов строительства, за развитием технологий строительства и заканчивания высокотехнологичных скважин сложной архитектуры. Это сверхдлинные горизонтальные, горизонтально-разветвленные и многозабойные скважины. Нам нужно изменить подход к нашим сервисам, поменять их стратегию «иждивенчества» и заставить сервис перестроиться с учетом тенденций нефтяных рынков к снижению цен на нефть и всё большей конкуренции по издержкам. В конечном итоге наш нефтесервисный бизнес должен стать более независимым, развивать сотрудничество со сторонними заказчиками. В свою очередь, заказчики внутри компании должны иметь возможность получать предложения по сервисным услугам на рынке.

Ставка на нефтехимию и международный трейдинг

Не менее важные направления нашего бизнеса — переработка, нефтехимия, коммерция и логистика. Здесь также огромный задел для получения дополнительной доходности. За последние годы, кстати, в результате модернизации переработки была решена главная задача — мы ликвидировали дефицит на внутреннем рынке автобензинов и перешли на новые, более экологичные виды топлива. Новая стратегия компании должна помочь сделать наш портфель активов в переработке устойчивым при любом сценарии цен на нефть. И при любом сценарии налогового регулирования.

Тут особая роль отводится нефтехимии. Мы ожидаем, что мировой спрос на нефтехимическую продукцию будет расти быстрее, чем рост ВВП и потребление нефтепродуктов. И это создает дополнительные перспективы для этого направления нашего бизнеса.

У нас есть целый ряд перспективных проектов. Это и проект в Восточной Сибири по конверсии природного газа в полиолефины. Мощность производства около 2,2 млн т в год — завод будет построен в Богучанах или на другой площадке. Есть проект в Поволжье по конверсии сжиженного углеводородного газа (СУГ) и нафты в полиолефины мощностью около 2,6 млн т в год, который планируется реализовать в Самаре. На Дальнем Востоке на базе «Восточной нефтехимической компании» (ВНХК) мы ожидаем показатель выработки полиолефинов до 1,6 млн т в год. Нефтехимический комплекс будет создан также на площадке Новокуйбышевской нефтехимической компании. Большие перспективы в этой области и у наших зарубежных активов: Эссара в Индии, Тубана в Индонезии, Тяньцзина в Китае. Мы ставим перед собой цель довести долю нефте- и газохимии до 20% от общего объема перерабатывающих мощностей «Роснефти». И эта цель вполне достижима, особенно учитывая тот факт, что инвестиции будут реализовываться с привлечением проектного финансирования.

Что касается логистики и трейдинга, мы уже научились получать наибольшую маржу при продаже нашей нефти и нефтепродуктов, осваиваем новые рынки сбыта, продолжаем развивать международный трейдинг, планируем открыть новый офис в Сингапуре. Мы стремимся к тому, чтобы создавать новые трейдинговые хабы, приближенные к конечному потребителю, в том числе на новых перспективных рынках.

Газовый бизнес

В прошлом году «Роснефть» превратилась в крупнейшего независимого производителя газа в России и вышла по добыче газа на шестое место в мире среди публичных компаний. Наша задача — уже в начале следующего десятилетия стать третьей компанией в мире. К 2020 году—– нарастить добычу газа до 100 млрд кубометров и долю на российском рынке — до 20%. Одновременно мы расширяем наш газовый бизнес на международном уровне — стратегический проект Zohr на шельфе Египта, перспективные проекты в Венесуэле, Бразилии, Мозамбике, Вьетнаме и Норвегии. Мы рассматриваем возможности использования газа для собственной электрогенерации. Хочу отметить, что компания владеет энергетическими объектами в России мощностью более чем 2,5 МВт и планирует нарастить мощности до 3–3,5 МВт. По масштабу это сопоставимо с мощностями территориальных генерирующих компаний. Отдельная тема — расширение рынков сбыта газомоторных топлив, в том числе для бункеровки судов, например, танкерного флота.

Холдинговая структура

Мы рассчитываем сформировать в компании правильный «климат»: это сочетание организационной структуры, бизнес-процессов и норм поведения людей. В последние годы мы провели огромную подготовительную работу, выстраивали системы мотивации, учитывали лучшие практики, совершенствовали бизнес-процессы, и сейчас мы готовы к новому этапу. Это — переход от централизованной структуры управления к холдинговой. В первую очередь мы отработаем эту модель на нашей рознице. Это — пилотный проект реорганизации: уже сейчас в единый субхолдинг консолидировано почти 90% ритейла, и уже сейчас объединение розничных активов доказало свою эффективность.

С учетом роста масштабов бизнеса решение о переходе на холдинговую модель абсолютно логично. Во-первых, это большая ответственность бизнес-блоков за финансовый результат и более гибкая система принятия решений, которая упростит внедрение инноваций на уровне бизнеса. Во-вторых, это возможность для отдельных сегментов бизнеса конкурировать за капитал, что упрощает привлечение проектного финансирования на отдельные проекты. В итоге мы рассчитываем, что холдинговая структура позволит нам более эффективно распределять финансовые ресурсы, повышать отдачу на вложенный капитал и увеличивать доходность для наших акционеров.

Цифровая экономика

«Роснефть» будет добиваться технологического лидерства. Напомню, что президент поручил правительству подготовку программы развития цифровой экономики, опираясь на инновационные ресурсы российских компаний. Хочу отметить, что «Роснефть» — именно такая компания: у нас 26 научных институтов, это 12 тыс. высококвалифицированных специалистов — огромный научно-технический комплекс, ядром которого является Центр технологических компетенций («РН-ЦИР»), колоссальный опыт внедрения новейших технологий и инновационных решений. За счет чего нам, кстати, удалось добиться стабилизации добычи на «старых» месторождениях в Западной Сибири. Компании принадлежат мировые рекорды по бурению скважин: например, на «Сахалине-1» самая большая в мире протяженность по стволу — 15 тыс. м с отходом от вертикали — более 14 тыс. Это — наш потенциал.

Но мы понимаем, что в мире, где информация становится всё более ценным активом, будет трудно конкурировать без передовых IT-технологий. Будущее — за технологиями удаленного мониторинга, диагностики и управления производством на основе обработки больших массивов данных (Big data), предиктивной аналитики, самообучающихся нейросетей. Мы должны перейти к новой, «цифровой» модели работы компании. На прошедшей неделе мы договорились с лидером отрасли — компанией General Electric — о создании совместного предприятия, которое займется внедрением современных цифровых технологий и новых стандартов промышленного интернета на наших активах.

На собрании акционеров я предложил сформировать в компании технологический совет, в который войдут такие уважаемые представители бизнеса и науки, как президент BP Роберт Дадли, президент «GE нефть и газ» Лоренцо Симонелли, ректор МГУ Виктор Садовничий.

Думаю, новая стратегия позволит нам выплачивать дивиденды на уровне 50% от прибыли, что способствует росту акций и, соответственно, капитализации компании. Мы ожидаем, что реализация стратегии «Роснефть-2022» даст повышение капитализации на 25–30%. И, как я уже отмечал, 500 млн т дополнительной добычи за 20 лет по отношению к нашим текущим планам. Но главное — это существенное повышение эффективности и конкурентоспособности. Мы поставили перед компанией цель добиться в долгосрочном плане себестоимости добычи на уровне Saudi Aramco. Это гарантирует «Роснефти» и российской нефтегазовой отрасли лидерство в мировой энергетике.http://iz.ru/611245/igor-sechin/rosneft-2022-strategiia-budushchegoЗамечания по разделам

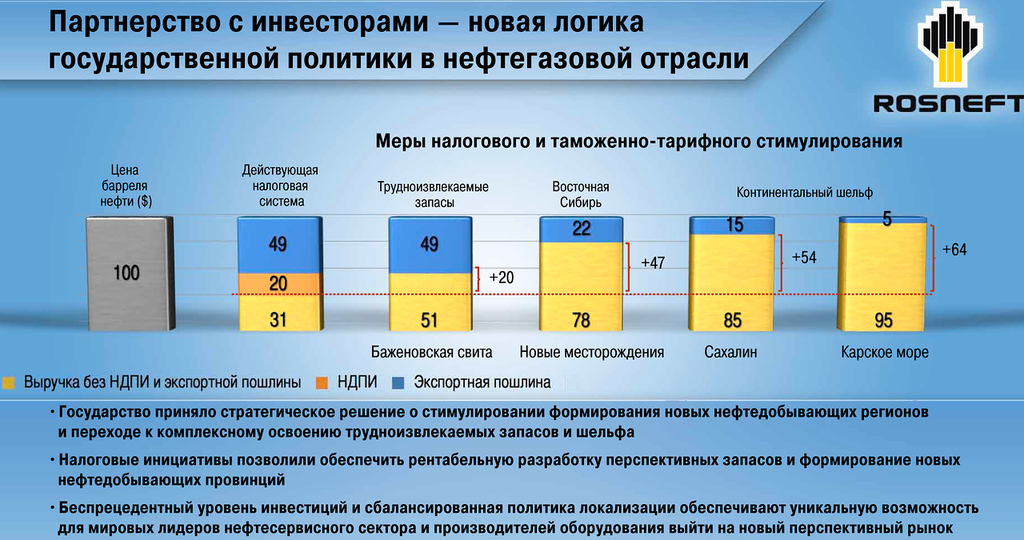

i/ Высокие цены на нефть остались в прошлом- Правильно: альтернативные источники энергии, электромобили, энергоэффективность, дорогое удовольствие — перейти с углеводородного сырья на возобновляемые источники энергии, атомная энергетика ограничивается - Сомнительно: "Волатильность на мировых рынках значительно выросла": волатильность как раз упала до исторических минимумов"возобновляемые источники энергии пока не могут обеспечить необходимый масштаб для замещения традиционных источников энергии и устойчивое энергоснабжение": без указания рассматриваемого временного интервала утверждение ни о чем не говорит"роль угля снижается по экологическим причинам": углю могут вновь дать волю чисто по экономическим соображениям"до 2050 года и далее углеводородная энергетика была и будет востребована": вопрос в пространственном охвате и в неявном предположении о продолжении роста мировой экономики"при достаточно длительном сохранении цен на нефть на уровне $40 за баррель половина производства нефти в мире будет убыточна, остальные производители вынуждены будут уйти": но тогда цены на нефть повысятся, транспорт пока на углеводородах

ii/ Умные технологии добычи- Двусмысленности"Наше стратегическое преимущество — огромные традиционные запасы нефти на суше в регионах с развитой инфраструктурой. Наши стратегические перспективы — колоссальные запасы шельфа": насколько запасы это рентабельные запасы, а не геологические ресурсы? В Западной Сибири только в прошлом году Роснефти удалось стабилизировать добычу после многолетнего падения. Другие регионы Роснефти не имеют столь развитой инфраструктуры или имеют намного меньшие запасы. Шельф это вообще вещь в себе, особенно арктический на который Роснефть делает ставку.За счет чего возможны такие успехи:

12 Апрель 2013 Доклад Сечина на 32-ой ежегодной конференции по вопросам нефти и газа IHS CERAWeek

Возможно за счет обнуления НДПИ и снижения экспортных пошлин для Роснефти.Фактически это возвращение к схеме Соглашения о разделе продукции, борьба с которыми на Сахалине преподносилась как успех Путина.

"Наш анализ показывает, что существующие запасы позволяют нам за 20 лет добыть на 500 млн т нефти больше, чем предполагают наши существующие технические планы": фраза чрезвычайно двусмысленна: существующие технические планы могут показывать падение добычи. "за 20 лет добыть на 500 млн т" - это в среднем на 25 млн.т в год больше, чем дают "существующие технические планы могут показывать падение добычи".То есть планы могут указывать на падение больше 25 млн.т, а указанные улучшения только могут компенсировать часть падения."повышение коммерческой скорости бурения, применение многостадийных гидроразрывов пласта, увеличение доли горизонтального бурения скважин, как минимум до 40%. Это повышение эффективности внутреннего сервиса, применение типовых решений в процессах строительства, пересмотр стандартных решений в пользу инновационных": не понятно что мешало Сечину за 5 лет руководства проводить в жизнь эти решения. Скорее всего все и так уже было, может быть кроме 40% горизонтального бурения. Странное сочетание и превознесение противоположностей: типовые и инновационные решения"Благодаря развитию технологий мы планируем обеспечить 98% успешности геологоразведочных работ": коэффициент успешности, представляющий собою отношение числа открытых месторождений к числу подтвержденных ловушек: 98% в геологоразведке, а в не промышленности, выпускающей типовые детали на станках с ЧПУ, выглядят очень смелой заявкой"углубленные экспериментальные исследования внутрипластовых давлений для развития технологий «умного заводнения» и повышения нефте- и газоотдачи":Повышение нефте- и газоотдачи связано в первую очередь с правильной моделью месторождения и контролем за разработкой."Мы проведем анализ всего фонда скважин, чтобы выделить бездействующие и низкодебитные скважины, которые для нас, как большого бизнеса, малорентабельны. Мы готовы передать такие скважины в аренду/эксплуатацию предприятиям малого и среднего бизнеса, которые могут искать пути повышения эффективности на каждой отдельно взятой скважине": после истории с АФК система иметь дело с Сечиным могут только крупные зарубежные корпорации или афиллированные с самим Сечиным российские структуры. К тому же это предполагает, весьма вероятно, полное обнуление налогов и налоговые льготы по деятельности таких компаний."Новая стратегия позволит еще больше расширить наши возможности в нефтесервисе": непрофильная деятельность, от которой нефтедобытчики обычно избавляются, что ляжет дополнительным бременем на себестоимость

iii/ Ставка на нефтехимию и международный трейдинг- Правильно: производство продукции с более высокой добавленной стоимостью- Сомнительно: Мы ожидаем, что мировой спрос на нефтехимическую продукцию будет расти быстрее, чем рост ВВП и потребление нефтепродуктов.

iv/ Газовый бизнес- Правильно: рост добычи газа, собственной электрогенерации на газе- Сомнительно: "мы расширяем наш газовый бизнес на международном уровне — стратегический проект Zohr на шельфе Египта, перспективные проекты в Венесуэле, Бразилии, Мозамбике, Вьетнаме и Норвегии": если такие большие и качественные запасы в РФ, зачем зарубежные проекты? Или запасы в РФ не так хороши? И в самом лучшем случае хватит ли финансов развивать добычу в РФ и за рубежом?

v/ Холдинговая структура- Правильно: "переход от централизованной структуры управления к холдинговой". До этого все деятельность Сечины была направлена на централизацию, а теперь начало децентрализации. Если спрогнозировать, что роль и вклад российского сегмента "разведки и добычи" будет падать, то реорганизация полезна, для дальнейшей приватизации по частям.

vi/ Цифровая экономика- Сомнительно: "На прошедшей неделе мы договорились с лидером отрасли — компанией General Electric — о создании совместного предприятия, которое займется внедрением современных цифровых технологий и новых стандартов промышленного интернета на наших активах": суть современного этапа нефтедобычи: усложнение задач при падении EROEI должно стимулировать спрос на продукцию отечественного производителя. Здесь же предполагается стимулировать зарубежного производителя, который при минимальном успехе в деятельности для Роснефти попадет под санкции США."Мы ожидаем, что реализация стратегии «Роснефть-2022» даст повышение капитализации на 25–30%": титанические усилия по оптимизации Роснефти на фоне дела АФК Система и санкций против РФ и лично Сечина могут дать еще меньший процент капитализации"Мы поставили перед компанией цель добиться в долгосрочном плане себестоимости добычи на уровне Saudi Aramco": если не будет проектов в арктической нефтью, нетрадиционной нефтью, при обнулении налогов (НДПИ и экспортная пошлина), налоговых льготах как в США для бурения и малодебитных месторождений и при очередной кратной девальвации рубля, то цель вполне достижимаОбщий выводОсновные замечания сформулированы в замечаниях на разделы II и VI:По сути есть проблема реального пика нефти в Российском исполнении: - падение добычи на гигантских месторождениях, унаследованных даром от СССР со всей инфраструктурой- необходимость в аналогичных СССР гигантских вложениях в Восточной Сибири или Арктике- в условиях санкций гигантские вложения возможны только при радикальном снижении налогов и дополнительных налоговых льготах, что будет опустошать госбюджет, но, в принципе, реально, учитывая лоббистский потенциал Сечина- попытки интенсификации добычи на пределе возможностей, являющиеся паллиативом: дополнительно только максимум 25 млн.т. годовой добычи- разведка и добыча за пределами РФ как средство уйти от проблем РФ, но одновременно вывод капитала из страны- развитие переработки как средство поднять прибыльность деятельности- привлечение зарубежных поставщиков вместо отечественных противоречит самой концепции деятельности современной нефтянки (США и сланцевая нефть): максимальное использование отечественных возможностей для стимулирования отечественной экономики.

По сути сейчас в РФ начало завершающего этапа развития нефтегазовой промышленности (НГП) как двигателя экономики за счет высокого EROEI. Роль НГП должна состоять в стимулировании тех отраслей, которые будут определять лицо экономики, когда вся добыча станет "сланцевой", т.е. все нефть и газ попадут в разряд трудноизвлекаемых и будут в использоваться только для нефте- и газохимии. В передовых странах, в первую очередь, США процесс идет в направлении роста собственных ВИЭ и цифровой экономики. Не передовые страны будут качать нефть и газ по низкой цене и стимулировать рост чужой экономики, в первую очередь цифровой.]]>

so-l.ru